Все налогоплательщики — не только юридические лица и ИП, но и обычные люди — обязаны своевременно уплачивать налоги. Если этого не происходит, то налоговая служба имеет право настаивать на устранении нарушения и обратиться к мерам принудительного характера. Первой из таких мер является выставление требования об уплате задолженности по налогам, неисполнение которого может привести к серьезным последствиям.

консультацию нашего юриста в удобном для вас

мессенджере

Требование налоговой и ЕНС

До 2023 года каждый вид налога рассчитывался и платился отдельно, по разным реквизитам. Каждое физическое лицо, в зависимости от сферы своей деятельности и прочих факторов, могло одновременно иметь обязательство по уплате до 7 прямых налогов:

- Налог на доход — НДФЛ (чаще снимается автоматически работодателем).

- При наличии в собственности недвижимости — имущественный налог.

- Транспортный — платят все физические лица, имеющие любое транспортное средство.

- Земельный — взимается со всех владельцев земельных участков.

- Водный — его обязаны платить физические лица, использующие водные объекты.

- Таможенные пошлины необходимо заплатить в случае, если требуется провозить через границу РФ облагаемую акцизом продукцию.

- Налог на профессиональный доход — альтернатива НДФЛ для самозанятых.

Так как платежи были различными, должны были поступать по разным реквизитам и в разное время (например, НДФЛ и НПД ежемесячно, а имущественный и транспортный — раз в год), то и требования в случае полного или частичного отсутствия оплаты выставлялись по каждому из них в отдельности.

Начиная с 2023 года ситуация изменилась. Вступил в силу ФЗ-263, который внес ряд важных поправок в налоговый кодекс. Налоги остались разными, а вот счет для их выставления и оплаты — один, он называется единый налоговый счет (ЕНС). Следовательно, и требование теперь предъявляется тоже только одно.

В соответствии со ст. 69 НК РФ (а также внесенными в нее упомянутым выше законом поправками) требование о погашении задолженности выставляется в том случае, когда итоговое сальдо (разница между всеми начисленными налогами и сборами, страховыми взносами, пенями, штрафами, и внесенными на их оплату денежными средствами) является минусовым. То есть учитываются общие суммы, без разбивки по виду налога.

С одной стороны, это удобно. Если вы, например, по одному налогу недоплатили 10 руб., то вам не требуется их доплачивать отдельно, достаточно просто внести по другому виду на 10 рублей больше. С другой стороны, итоговая сумма — получившееся сальдо — не дает понимания, что за налоги за ней скрываются. И что в ней сам налог, а что — штрафы и пени.

Изменению подверглись и сроки уплаты налогов. Теперь крайняя дата — 28 число каждого месяца, в котором государственный сбор был начислен. Исключение составляет только имущественный — по нему дата осталась прежней, 1 декабря.

Основания для выставления требования

Если ранее требования об уплате задолженности по налогам выставлялись в случае полного отсутствия оплаты или ее недостаточности, то теперь все выглядит немного иначе.

Практически все налоги, сборы, страховые взносы теперь входят в состав так называемой совокупной обязанности (ст. 11 НК РФ). Исключается из нее только НДФЛ и взносы на страхование от несчастных случаев на производстве. Также есть ряд выплат государству, по которым решение о включении их в общую сумму налогоплательщик может принимать сам:

- самозанятые могут выбрать для себя, включать ли в такую обязанность свой НПД, либо продолжать оплачивать его в прежнем порядке;

- водный налог;

- сбор за пользование объектами животного мира.

Согласно этой же статье, задолженность по уплате налогов теперь тоже единая, и включает в себя все неоплаченные сборы, недоимки, пени, штрафы и проценты, начисленные в соответствии с налоговым кодексом.

Получается, что все налоги, которые плательщик должен был внести, но не внес, суммируются между собой. Штрафы и пени увеличивают получившуюся сумму.

Ст. 11.3 НК РФ определяет понятие единого налогового платежа: таким признается сумма всех денежных средств, перечисленных налогоплательщиком в бюджет РФ в качестве оплаты налога.

Сюда же относятся и принудительно взысканные суммы. Если налоговым органом было принято решение о возмещении суммы налога или ее части, либо поступали средства в результате зачета (например, при оплате вперед), эти деньги также войдут в состав ЕНП.

Таким образом, у каждого налогоплательщика формируется совокупная обязанность и единый платеж. Для учета того и другого используется единый налоговый счет (ЕНС). В результате между выставленными налоговой обязательствами и учтенным единым платежом формируется разница в сумме.

Если платеж больше обязательств — сальдо платежного баланса положительное. Налогоплательщик ничего не должен, скорее наоборот. Что делать с переплатой, он решает сам. Лишние средства можно оставить на счете на погашение будущих платежей, а можно вернуть, обратившись в отделение ФНС.

Нулевое сальдо говорит о том, что финансовые обязательства перед государством выполнены полностью и никто никому не должен. А вот баланс с минусом — самый неприятный вариант. Он возникает, если средств платежа недостаточно. Со следующего дня после ухода суммы единого налогового счета в отрицательные значения начнут начисляться штрафы и пени, увеличивая сумму долга.

По сути, отрицательные значения на счете говорят о неисполнении налогоплательщиком своей прямой обязанности платить налоги. А это, согласно ст. 69 НК РФ является достаточным основанием для направления ему требования об уплате задолженности.

Сроки выставления требования в соответствии со ст. 70 НК РФ зависят от того, насколько велик отрицательный показатель:

- если он менее 3 тыс. руб., у налоговой есть год на предъявление и направление претензий;

- если же сумма выше, то требование должно поступить не позднее трех месяцев с даты образования минусового значения на едином налоговом счете. На период перехода на систему ЕНС (до 2025 года) этот срок увеличен еще на полгода.

Получается, что у налогоплательщика есть время исправить ситуацию — довнести недостающие средства на счет, не дожидаясь выставления требования. Такое действие еще будет считаться добровольной оплатой, после же выставления претензий — принудительной.

Читайте также

- Отсрочка по налогам для малого бизнеса в 2025 году. Как ее можно получить?

- Как снизить налог на авто

- Как уменьшить налог с продажи квартиры

Какую информацию должно содержать требование о погашении налоговой задолженности

В упомянутой выше ст. 69 НК РФ содержится также и перечень информации, которая должна быть указана в требовании от налоговой. К ней относятся:

- Сведения о сроке исполнения.

Это самый важный пункт, говорящий о том, сколько у налогоплательщика есть времени до того, как у налоговой появляется право обратиться за взысканием недоимки в суд. Если срок не указан, то согласно Налоговому кодексу он автоматически составляет 8 дней от даты получения.

- Данные о тех мерах, которые будут приняты со стороны налоговой в случае, если требование не будет исполнено в указанный срок.

- Предупреждение об обязанности налоговой направить материалы в следственные органы для возбуждения уголовного дела. Такие последствия могут быть в том случае, если размер недоимки и поведение налогоплательщика позволяют предполагать факт умышленного нарушения законодательства.

Важно также и то, был ли соблюден порядок вручения требования. Согласно налоговым документам, передано налогоплательщику оно может быть следующими способами:

- вручением лично под расписку;

- направлением заказным письмом с уведомлением о вручении;

- отправкой в электронной форме по телекоммуникационным каналам связи. Под этим подразумевается направление по адресу электронной почты, а также через личный кабинет на сайте Федеральной налоговой службы.

Последний способ является наиболее предпочтительным, так как позволяет значительно сократить сроки передачи.

консультацию нашего юриста в удобном для вас

мессенджере

Какие меры взыскания налоговая предпринимает в случае игнорирования требования

Требование об уплате задолженности по налогам — это лишь первый шаг по взысканию недоимки.

Его можно назвать последним предупреждением перед тем, как у ФНС появится возможность действовать более решительно.

В случае, когда необходимая сумма не поступает в срок исполнения требования об уплате задолженности, налоговая имеет право согласно ст. 48 НК РФ обратить взыскание на любое имущество, которое имеется у физического лица.

И в первую очередь — на денежные средства налогоплательщика, хранящиеся на счетах в различных банках.

Чтобы это реализовать, налоговая готовит решение о взыскании и вносит его в специальный единый реестр.

До 2025 года помимо самого факта внесения решение передается, в том числе, непосредственно во все банки, в которых у налогоплательщика есть открытые счета. Начиная со следующего года дополнительное уведомление кредитных организаций не потребуется — будет достаточно добавления данных в реестр.

Само решение о взыскании должно быть подготовлено не позднее, чем через два месяца с момента наступления даты, которая прописана в требовании. Копия решения направляется должнику в течение 6 дней от даты его принятия. Доведение информации до налогоплательщика происходит через личный кабинет налогоплательщика на сайте ФНС. В том случае, если таковой у него отсутствует, то заказным письмом.

Решение о взыскании действительно в течение трех лет с момента его принятия. Однако это не означает, что по истечении этого срока задолженность будет списана или ликвидирована. Безнадежной согласно ст. 59 НК РФ задолженность может быть признана только в следующих случаях:

- при завершении физическим лицом процедуры банкротства;

- смерти физического лица.

Другим способом взыскания является обращение налогового органа в суд. По налогам физических лиц решение чаще принимается в упрощенном режиме, с выдачей судебного приказа. Уже он передается в работу судебным приставам.

В отличие от налоговой, розыск должника и возврат денежных средств являются основной работой сотрудников ФССП. И для ее выполнения они, в том числе, имеют право:

- арестовывать и реализовывать имущество, недвижимое и движимое;

- ограничивать ряд прав должника: на выезд за рубеж, на распоряжение собственностью, на управление транспортными средствами.

В суд налоговый орган должен заявиться в ограниченные сроки:

- в течение полугода если размер отрицательного сальдо не превышает 10 тыс. рублей;

- до 1 июля следующего года, когда сумма выше.

Если же срок был пропущен, но причины этого будут признаны судом уважительными и законными, может быть принято решение о продлении этого времени. Важно другое — даже если сотрудники ФНС не обратились вовремя по неуважительным причинам, налоговая теряет возможность решения вопроса через суд, но имеет право продолжать взыскание иными способами.

Как прекратить действие требования

Вариантов прекратить взыскание всего два: по сути это или банкротство, или погашение образовавшегося минусового баланса счета.

При этом важно помнить, что сумма задолженности, которая указана в требовании, сформирована только на момент его подготовки налоговой.

Выставление требования о погашении налоговой задолженности не «замораживает» ее, то есть пени, штрафы продолжают «капать».

Поэтому для корректного погашения минусового сальдо сумму для оплаты необходимо брать не из требования, а актуальную на дату внесения средств.

Уточнить ее можно в личном кабинете налогоплательщика.

В личном кабинете на сайте ФНС также можно сформировать платежное поручение на оплату и закрыть задолженность. Альтернативными способами закрыть задолженность являются внесение средств на ЕНС через любой банк и Почту России. В последнем варианте лучше внести сумму «с запасом», чтобы учесть пени и штрафы, которые могут набежать за те дни, пока деньги поступят на счет.

В целом, внести чуть больше прописанной суммы стоит в любом случае. Ведь прекращение требования об уплате долга по налогам возможно только при условии полного погашения накопленного долга. И в том случае, если у вас на едином счете после списания всех необходимых сумм останется положительный баланс, он будет учтен в следующем периоде.

Полученные средства налоговая распределит самостоятельно. При этом будет соблюдена следующая очередность:

- Недоимки, которые остались с прошлых периодов.

- Текущие налоги и сборы.

- Пени и штрафы.

Однако, исходя из понятия совокупной обязанности, даже если внесенных средств хватит, чтобы погасить просроченные и текущие обязательства перед государством, но останется неперекрытой даже небольшая часть штрафов, внесенного единого налогового платежа окажется недостаточно. Платежное равновесие останется в минусе и требование не будет прекращено.

Можно ли оспорить требование об уплате налоговой задолженности

Если вы не согласны с суммой долга или сомневаетесь в корректности ее расчета, вы не обязаны безмолвно все оплачивать, несмотря на то, что это платежи в бюджет. Первым делом необходимо проверить корректность начисления.

Чтобы это сделать:

- обратитесь лично в налоговый орган по месту своего учета за разъяснениями;

- направьте обращение в свободной форме, в котором опишите суть и основания своих претензий;

- запросите у налоговой акт сверки начисленных и уплаченных сумм денежных средств;

- напишите в отделении ФНС заявление о предоставлении справки по своему единому налоговому счету с отметкой о наличии положительного, отрицательного либо нулевого баланса.

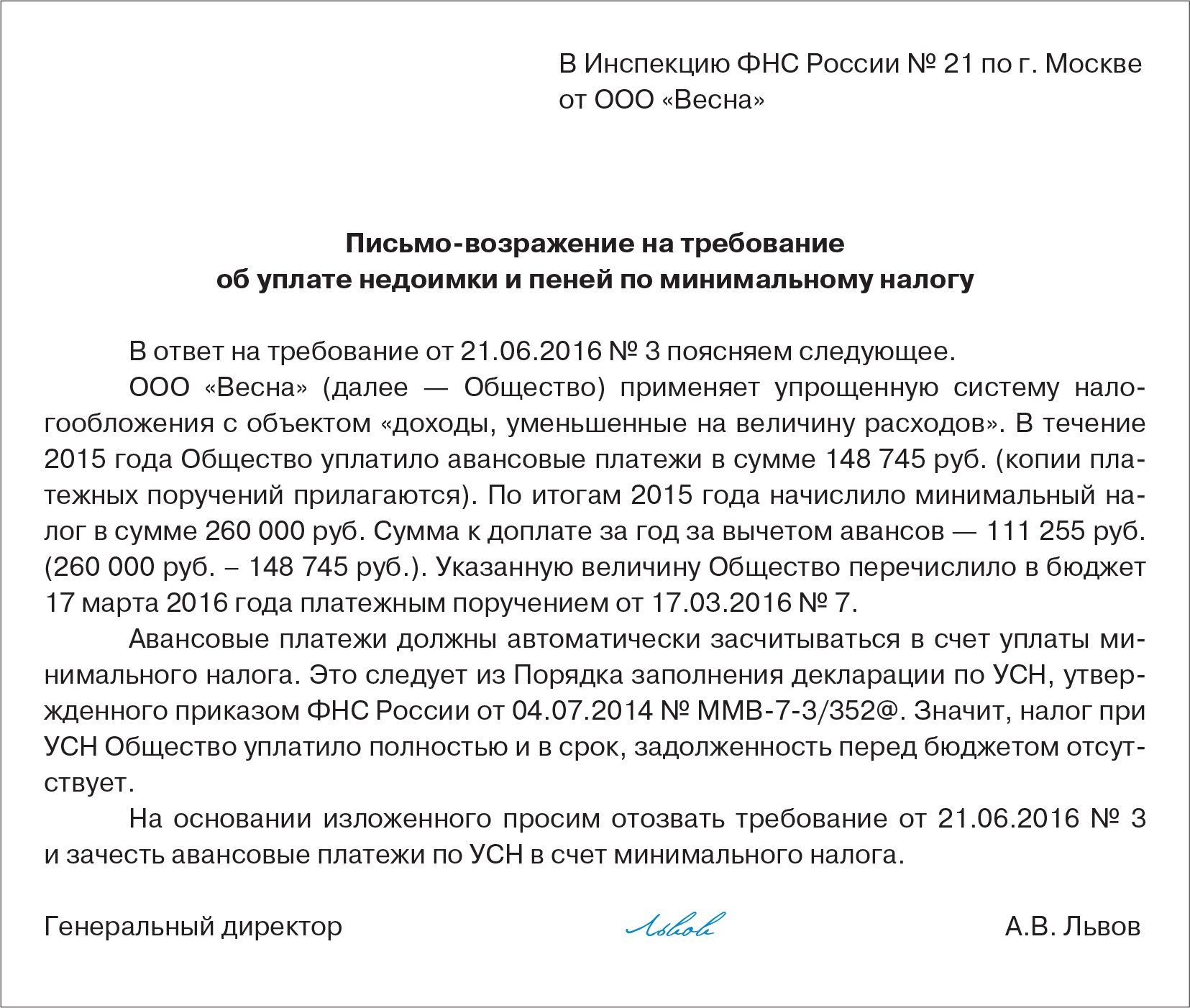

Возражение на требование об уплати недоимки и пеней по налогу

В случае, если в такой справке отражено отрицательное значение сальдо, к ней должны быть приложены подробные сведения о задолженности с разбивкой по всем видам налогов и сборов, срокам возникновения просрочки и картой расчета пеней.

Если вы не согласны с выставленным требованием и не подтверждаете документы (акты, справки) с указанием долга, вы можете обжаловать его:

- в административном порядке (в вышестоящий орган);

- в суде.

Чтобы пожаловаться в ФНС, можно запросить звонок специалиста. Для этого достаточно заполнить специальную форму на сайте, указав в ней свои ИНН, ФИО и контактный номер телефона. В поле «Выберите вопрос…» укажите «Не согласен с сальдо ЕНС, требуется актуализация». Позже с вами свяжутся и дадут необходимые разъяснения.

С точки зрения судебной практики, хотя чаще суды занимают позицию налоговой, существуют все же прецеденты, когда выигрывал налогоплательщик. Основными ошибками при выставлении требований, за которые удалось «зацепиться», являются следующие:

- Нарушены сроки направления требования. Например, Министерство Финансов РФ считает, что указанный в НК РФ срок в 3 месяца считается водоразделом на взыскание, т.е. по его истечении требование направлено быть не может.

- Взыскание организовано по требованию, которое налогоплательщик не получал. Речь не о «потерянных письмах». Проверить необходимо именно факт отправки налоговыми контролерами такого уведомления.

- Допущены арифметические ошибки при расчете пеней и штрафов. Согласно практике, такое встречается достаточно часто. Неточности могут быть допущены как в ставке самого налога, так и в значении ключевой ставки, на основании которой производился расчет пеней.

- Требование направляется повторно. Напрямую в законе на это запрета нет, однако суд в такой ситуации чаще встает на сторону налогоплательщика.

- Требование направлено простым, а не заказным письмом. Это перекликается с опровержением в получении документа, так как в случае с обычным почтовым отправлением проблематично доказать сам факт передачи требования налогоплательщику.

Даже если в вашем случае установлено какое-то из указанных нарушений, это не является гарантией того, что суд примет в итоге вашу сторону. К тому же, придется потратить силы на сбор доказательств и отстаивание своей позиции в суде. Но даже в случае победы вы выиграете лишь время, пока налоговая исправит ошибки и направит требование повторно.

Если вы получили требование об уплате задолженности по налогам на приличную сумму, выплатить которую вы не в силах, единственным вариантом его прекращения остается процедура банкротства. Обратитесь к нашим юристам — они дадут вам подробную консультацию и помогут найти оптимальное решение в вашей конкретной ситуации.