Сбербанк при оформлении кредита предлагает заемщику приобрести различные программы страхования. Большинство из них подключаются по желанию, и даже если полисы были оформлены в момент заключения кредитного договора, то от них еще можно отказаться. Разбираемся, как в Сбербанке вернуть страховку по кредиту, в каких случаях можно получить обратно страховую премию и с какими последствиями придется столкнуться заемщику.

консультацию нашего юриста в удобном для вас

мессенджере

Пошаговая инструкция, как в Сбербанке вернуть страховку по кредиту

Перед тем, как отменить страховку в Сбербанке, заемщику стоит проанализировать, будет ли это выгодно, изучить риски, которые придется нести самостоятельно, последствия отказа и убедиться в возможности вернуть деньги. Если принято однозначное решение, то для расторжения договора нужно:

- Подготовить заявление на отказ от страховки. Бланк документа можно получить в офисе страховщика или на официальном сайте.

- Собрать необходимый пакет документов. Обычно в него войдет копия паспорта, квитанции об оплате. Но при отказе от страховки после погашения кредита потребуется еще справка об отсутствии задолженности. В некоторых случаях могут нужно предоставить и другие документы.

- Передать заявление и документы страховщику. После получения обращения его обязаны рассмотреть в срок 7–10 рабочих дней.

- Получить возврат денег, если он предусмотрен. Все вопросы с банком при этом заемщику нужно урегулировать самостоятельно. Например, может понадобиться подача заявки на досрочное погашение задолженности.

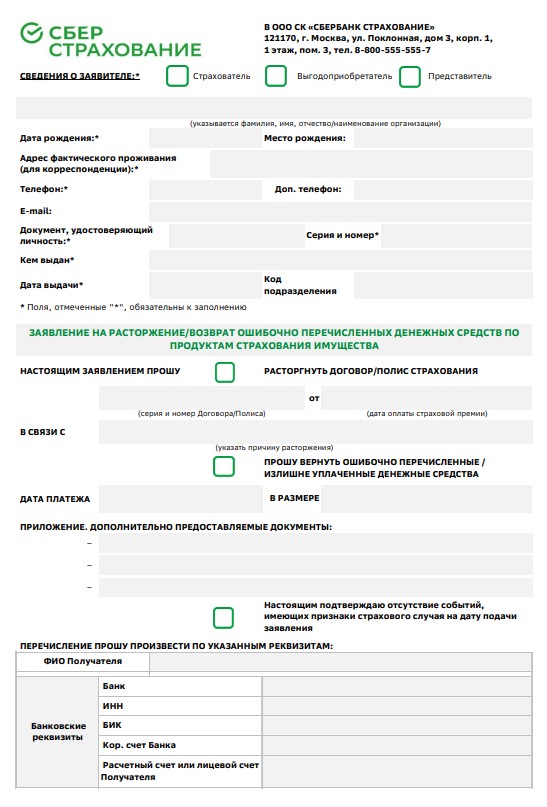

Заявление на возврат страховки в СК «Сберстрахование»

Чаще всего Сбер предлагает финансовую защиту от своих дочерних компаний из группы «Сберстрахование»: СК «Сбербанк Страхование» и «Сбербанк Страхование жизни». Но иногда могут предложить полис от другой организации, имеющей лицензию ЦБ РФ, или подключение к программе коллективного добровольного страхования. Порядок действий для расторжения договора не измениться, другим будет только адресат, которому направляется заявление.

Форма заявления на отказ от страховки

Перед подготовкой заявления нужно определиться, с кем именно заключен договор страхования. У многих страховщиков уже разработаны готовые бланки заявлений и лучше использовать именно их. Рекомендованные формы документов:

В любом случае в заявлении потребуется указать следующую информацию:

- данные страхователя, страховщика и полиса;

- сведения о представителе, если заявление подается не самим страхователем;

- просьбу расторгнуть договор и вернуть деньги, если есть соответствующие основания;

- причину для отказа от страховки (например, период охлаждения);

- список приложенных документов.

Если планируется отменить страховку в период охлаждения, дополнительно нужно подтвердить в заявлении отсутствие страховых случаев на момент подачи обращения.

Как подать документы на отказ от страховки

Заявление вместе с пакетом документов подписывается страхователем или представителем, а затем документы нужно передать страховщику. Сделать это можно несколькими способами:

- По обычной почте. Отправлять документы нужно заказным письмом по юридическому адресу страховой компании, но нужно учитывать, что сроки обработки заявления будут дольше из-за времени, необходимого для доставки корреспонденции.

- Лично в офисе страховщика. При обращении страхователю нужно иметь при себе паспорт, а представителю еще и доверенность. В этом случае рекомендуем получить отметку о принятии документов на копии заявления.

- Через офис Сбербанка. Опция доступна только заемщикам, которые заключили договора страхования в отделениях кредитной организации со страховыми компаниями из группы Сбера. Рекомендуем также позаботиться о получении отметки о получении заявления.

Если подключена программа коллективного страхования, то документы нужно подавать в офис Сбербанка.

консультацию нашего юриста в удобном для вас

мессенджере

Как узнать статус заявления

После подачи обращения уточнить статус обработки можно по телефону горячей линии страховой компании. Обычно информация о нем указана в полисе. После принятия решения по заявлению страхователя также уведомляют одним из следующих способов:

- телефонным звонком;

- по СМС;

- в электронном письме.

Официальный ответ страховой компании также направят по обычной почте или передадут в офис. Но он обычно потребуется только при отказе в возврате страховой премии.

Если подать заявление на отказ от страховки, она перестанет действовать с даты направления документов страховщику. С этого момента страхователь не сможет обратиться за страховой выплатой, даже если страховой случай наступит до момента возврата денег за полис.

Стоит ли рассчитывать на возврат денег за страховку

Возможность возврата средств и порядок расчета суммы зависит от типа страховки: добровольная или обязательная, сроков обращения и других параметров. Отказаться от обязательной страховки нельзя, а следовательно, по ней нет смысла рассчитывать на возврат средств.

Но в Сбербанке к ним относиться только полис защиты имущества для ипотеки. Все остальные страховки, предлагаемые при оформлении кредита, включая КАСКО для автокредитов — подключаются по желанию.

Отказаться от добровольной страховки в Сбербанке можно только в следующих случаях:

- Не истек период охлаждения. По общим правилам он составляет для кредитных страховок 30 дней. А от полисов, не влияющих на ставку, можно отказаться в течение 14 дней. В этом случае возвращается 100% стоимости финансовой защиты. Важное условие — на момент обращения с заявлением об отключении страховки не должно быть зарегистрировано страховых случаев.

- Досрочное погашение ссуды. Формулу для расчета суммы возврата можно найти в договоре. Обычно клиенту просто возвращают деньги за оставшийся срок действия полиса. Но иногда из этой суммы могут удержать еще и расходы страховщика, связанные с оформлением договора и ведением дела.

- Неправильное информирование при оформлении договора. Клиенту вернут деньги за оставшийся срок действия полиса. Но нарушения со стороны сотрудников банка или страховой придется доказывать заемщику. Чаще всего удается вернуть всю сумму страховки без обращения в суд, если ЦБ по жалобе признает, что Сбербанк допустил случаи мисселинга.

- В договоре прямо предусмотрена возможность возврата. Но такие условия включают в документы очень редко, т. к. они невыгодны страховщику.

В остальных случаях деньги за страховку возвращать не будут. Хотя это не помешает отключить страховку.

Особенности возврата средств по кредиткам

Сбербанк предлагает подключить страховку не только по ипотеке, потребительским и автокредитам, но и по кредитным картам. Плата за нее списывается ежемесячно при наличии задолженности. Если клиент не тратит деньги с кредитки, то и платить за страховку не придется.

Отказаться от страховки по кредитке можно в любой момент, но нужно учитывать следующие моменты:

- Для отключения услуги придется обращаться в офис Сбера. В онлайн-сервисах операция пока невозможна.

- Вернуть деньги можно только за последний оплаченный период. Если клиент решил отказаться от услуги в первый месяц, он получит обратно всю стоимость страховки. В остальных случаях возврат будет фактически частичным.

- Ставка по кредитке при отказе от страховки не меняется.

Читайте также

- Снятие наличных с кредитной карты Сбербанка: выгодно ли?

- Просрочка по кредиту в Сбербанке: что делать с долгом и как вести переговоры с банком о ее погашении?

- Как пользоваться кредитной картой Сбербанка: не снимать наличные и возвращать средства в льготный период

Можно ли отказаться от нестраховых услуг, навязанных заемщику

Сбербанк обычно не навязывает клиентам дополнительные услуги при оформлении кредита.

Но иногда заемщикам слишком активные сотрудники все же подключают программу «Сберздоровье» или другие платные и ненужные сервисы.

В отличие от страховки они не влияют на ставку, а вот расходы заемщика — возрастают.

Лучше всего внимательно читать документы и отказываться от ненужных опций еще на этапе оформления.

Если не нужные сервисы все же были подключены при оформлении кредита, то от них можно отказаться и вернуть деньги. Главное, уложиться в 30 дней.

Заявление на отказ от навязанных дополнительных услуг подается исполнителю. Он обязан рассмотреть обращение и возвратить деньги в течение 7 рабочих дней. При отказе в возврате клиент может попробовать обратиться с требованием в банк, а если и это не принесло желаемых результатов, придется подавать иск в суд.

Последствия отказа от страховки по кредиту в Сбербанке

При решении не приобретать добровольную страховку Сбербанк не откажет клиенту в выдаче кредита. Но ставка по нему может быть увеличена.

Например, клиенту оформил кредит на 500 тыс. рублей под 26% на срок 3 года со страховкой. Переплата по нему составит 224 617 р. Если при отказе от страховки банк вправе увеличить ставку до 28%, то переплата увеличится до 243 843 рублей. Сэкономить, отказавшись от финансовой защиты, удастся только при цене полиса за 3 года менее 19 226 рублей.

Кроме того, при отказе от страховки все риски, перечисленные в полисе, придется нести клиенту. Обычно в Сбербанке при оформлении кредита предлагают защиту на случай следующих форс-мажорных ситуаций:

- получение инвалидности;

- смерть заемщика;

- мошенничество с банковскими картами;

- потеря работы.

Иногда могут предлагать также полисы имущественного страхования и другие продукты. Если клиент отказался от финансовой защиты, ему придется в любых ситуациях погашать задолженность. Причем лучше это делать своевременно, по графику, приложенному к договору.

При просрочках заемщику будут регулярно звонить и писать сотрудники службы взыскания или коллекторского агентства из реестра ФССП, привлеченного к работе с задолженностью по агентскому договору. Кроме того, должника будут ждать следующие негативные последствия:

- Начисление неустойки. Ее размер указывается в договоре. Штрафные санкции применяются за каждый день нарушения обязательств.

- Появление в кредитной истории негативной информации. Из-за этого станет сложнее или вовсе невозможно взять новые кредиты и займы. Чем дольше клиент нарушает обязательства по кредитному договору, тем сильнее падает его кредитный рейтинг.

- Продажа долга профессиональному коллекторскому агентству по договору цессии. Коллекторы обязаны соблюдать нормы закона № 230-ФЗ, а также других нормативных актов. Но обычно они ведут себя настойчивее сотрудников банка и в общении с ними нет ничего приятного.

При длительной просрочке кредитор также может обратиться в суд, а затем в ФССП. Работа приставов — принудительное исполнение судебных актов. Они дадут должнику 5 дней, а при непогашении долга за этот срок начнут взыскивать его своими методами. В соответствии с законом № 229-ФЗ для этого приставы могут списывать деньги со счетов должника, арестовывать его имущество, удерживать до половины, а иногда и до 70% от зарплаты и применять другие меры.

Что делать, если нет возможности платить по кредиту

Если у клиента оформлена страховка и причина финансовых проблем относится к страховому случаю, ему нужно обратиться в страховую компанию и оформить выплату по полученному полису. Она поможет решить проблему с кредитом и избежать негативных последствий просрочки.

При отсутствии страховки или, если ситуация клиента не относится к страховым случаям, ему придется самостоятельно решать проблему. При наличии возможности лучше продолжить платить по графику. А если это невозможно, то можно попробовать договориться с кредитором.

Как оформить страховую выплату

Правила оформления страховых выплат обычно указаны в договоре или правилах страхования. В стандартной ситуации клиенту потребуется:

- Уведомить страховщика о страховом случае. Главное, сделать это в сроки, установленные правилами. Обычно на уведомление дается всего 1–2 дня и лучше не затягивать, а сразу сообщить о происшествии в страховую компанию.

- Запросить список необходимых документов и собрать их. В зависимости от ситуации потребуются справки из медицинских учреждений, различных госорганов и другие бумаги.

- Подать заявление и документы на выплату. Их можно отправить по почте или лично принести в офис страховщика. Иногда документы могут принять и в электронном виде.

Заявление и все документы рассматривают в срок до 10–30 дней и, если событие признано страховым случаем, клиенту выплачивают деньги в соответствии условиями договора.

О чем можно договориться со Сбербанком

Даже при отсутствии страховки не стоит прятаться от кредитора, если возникли финансовые трудности и больше нечем платить по кредиту.

Лучше начать переговоры с кредитором и попробовать договориться о реструктуризации. В Сбербанке подать заявку на нее можно онлайн.

Реструктуризация предусматривает изменение условий договора таким образом, чтобы платить по кредиту должнику стало проще.

Чаще всего просто увеличивается срок кредита.

Но иногда Сбербанк может пойти и на другие уступки, например, предоставить отсрочку или списать часть уже начисленной неустойки.

Для кредитора предоставление реструктуризации — дело добровольное. Если в конкретной ситуации Сбер откажет в ней, то заставить его изменить условия договора не получиться даже через обращение в ЦБ РФ.

Как быть с долгами, если банк не идет на уступки

Если банк не соглашается на реструктуризацию или предложенные условия не подходят заемщику, можно пробовать решить проблему при помощи кредитных каникул. Они предоставляются по законам № 377-ФЗ и № 353-ФЗ. Если заемщик и кредит подходят под условия программы, то банк не сможет отказать в их оформлении. Но нужно учитывать следующие моменты:

- Каникулы — это фактически отсрочка и они подойдут только в ситуации, когда финансовые трудности временные и их можно достаточно быстро решить.

- Доступны каникулы только отдельным категориям граждан, например, по закону № 377-ФЗ их могут оформить участники СВО и члены их семей.

- В программах могут быть установлены ограничения по суммам кредитов. Например, по закону № 353-ФЗ для потребительских кредитов она не должна превышать 450 тыс. рублей.

Отчаиваться не надо, даже если нет права на кредитные каникулы и банк не идет на уступки. От непосильных долгов по кредитам, займам и многим другим обязательствам граждане России могут избавиться через банкротство. Эта полностью легальная процедура, регулируемая законом № 127-ФЗ.

Чтобы узнать больше о банкротстве, оставьте заявку на бесплатную консультацию наших юристов. Они подробно расскажут о порядке проведения процедуры, ее основных этапах, возможных нюансах и последствиях. Специалисты также проведут детальный анализ вашей ситуации и подготовят подробный план действий для списания долгов.