Страхование на любой случай — это полис с возможностью самостоятельно выбирать покрываемые риски. Он может защищать клиента в случае травм, серьезных заболеваний, мошеннических действий с банковскими счетами и в других ситуациях. Но если необходимость в полисе отпала или он был оформлен по ошибке, то клиенту важно правильно отключить услугу. Иначе банк продолжит списывать средства со счета банковской карты.

консультацию нашего юриста в удобном для вас

мессенджере

Как отключить полис на любой случай от Сбербанка

Рекомендуем перед тем, как приобрести полис, проанализировать необходимость в нем и набор подключаемых рисков. Например, программа «Сбереги Финансы» по умолчанию защищает только деньги на счетах в Сбере, а аналогичная опция защиты на карты и вклады в иных банках подключается дополнительно. Если страхование все же было подключено, а необходимость в нем отпала, то клиент вправе отказаться от полиса в любой момент. Сделать это можно 2 способами:

- в отделении Сбербанка;

- в офисе СК «Сбер Страхование».

При обращении к сотрудникам банка или страховщика нужно предъявить паспорт и сообщить о желании отказаться от услуги. Специалисты предложат заполнить и подписать заявление на бланке компании.

Дистанционных инструментов для отказа от полиса страхования на любой случай в Сбере пока нет. Но если приехать в офис лично нет возможности, то можно попросить сделать это своего представителя, имеющего доверенность, или воспользоваться услугами обычной почты.

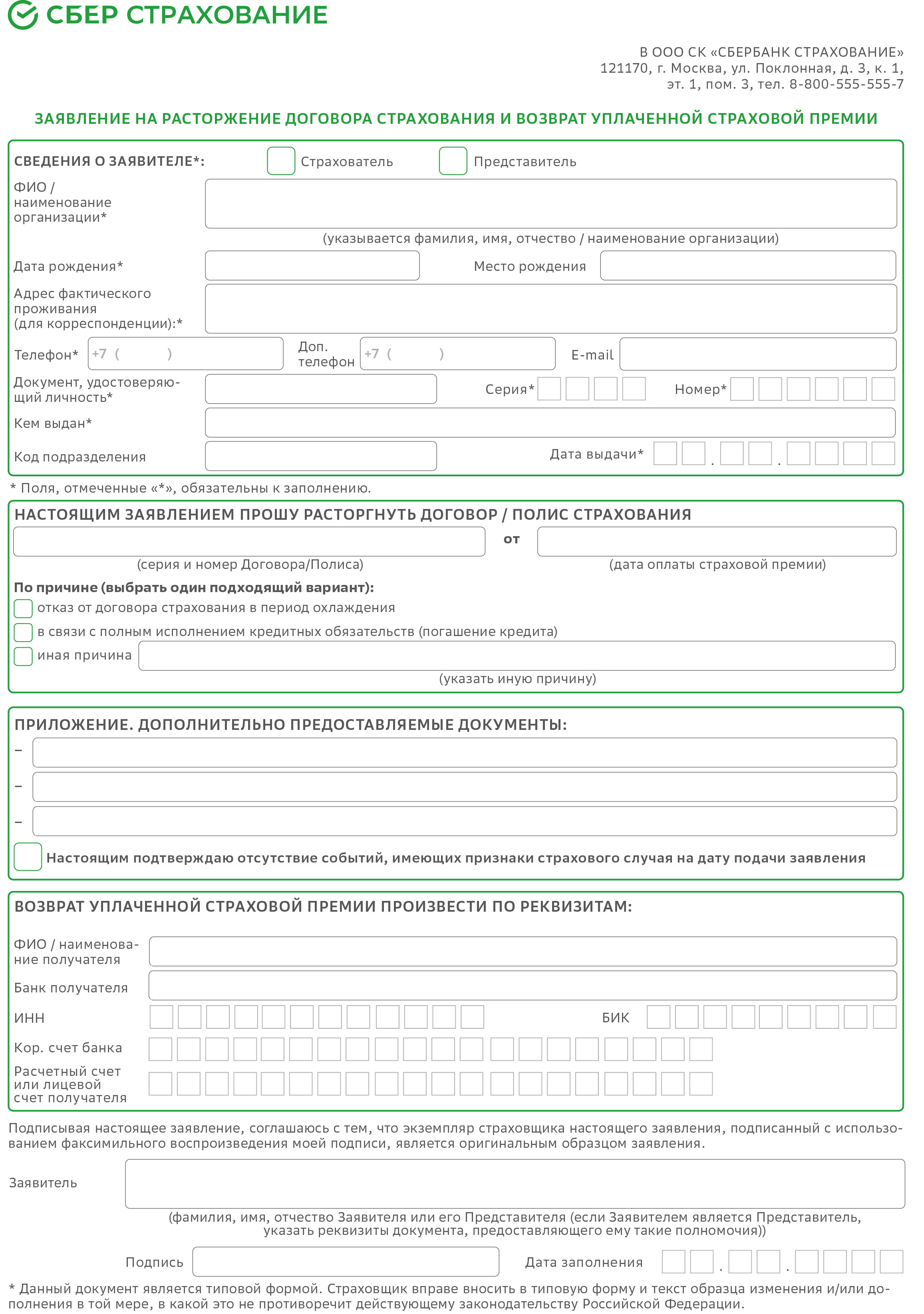

Заявление на отказ от страховки

В компании «Сбербанк Страхование» разработана собственная форма заявления для отказа от страховки. Рекомендуется пользоваться ей при оформлении обращения. Это позволит избежать ошибок. В заявлении на отказ от страховки нужно указать:

- Сведения о страхователе или представителе: Ф.И.О., дата рождения, данные документа, удостоверяющего личность, адрес проживания, телефон и т. д.

- Данные договора, который планируется расторгнуть: номер, дата оформления.

- Причины отказа от страховки (например, в рамках периода охлаждения).

- Банковские реквизиты для возврата средств.

- Подтверждение отсутствия страховых событий по договору.

- Дата составления документа.

Подписывается заявление страхователем или его представителем.

Заявление на возврат средств по страховому полису в СК «Сбербанк Страхование»

Возврат денег за полис

Полис страхования на любой случай не относиться к кредитному страхованию. На эту программу не распространяется 30-дневный период охлаждения, предусмотренный ст. 7 закона № 353-ФЗ.

Однако отказаться от страховки и вернуть деньги все же можно в 3 случаях:

- В течение 14 дней с даты заключения договора. Возвращается вся уплаченная заемщиком сумма.

- В течение 2 недель с момента оплаты за продление полиса. Производится возврат только последнего платежа.

- В случае некорректного информирования об услугах. Возвращают только сумму за неиспользованный срок полиса

Если клиент решил отказаться от страховки по другим обстоятельствам, то денег ему не вернут. Хотя расторгнуть договор при этом никто не запретит. Страховая компания откажет в возврате денег, если к моменту подачи заявления по полису были зафиксированы страховые случаи. Но в этой ситуации клиент получит выплату, согласно условиям договора.

Компания «Сбербанк Страхование» возвращает средства за полис в течение 7–10 дней в зависимости от мотивации отказа от услуги. Их переведут по реквизитам клиента, указанным в заявлении.

Читайте также

- Как отказаться от страховки по кредитной карте Сбербанка: подробная инструкция и нюансы

- Судебные приставы арестовали карту Cбербанка: что делать в таких ситуациях

- Кредитные каникулы в Сбербанке: способ пережить экономическую турбулентность с минимальным ущербом для кошелька

консультацию нашего юриста в удобном для вас

мессенджере

Отказ в возврате средств за страховку

Компания «Сбербанк Страхование» может не возвращать деньги за страховку, если с момента заключения договора или оплаты продления прошло более 14 дней, а клиент не заявлял о неправильном информировании. Кроме того, страховщик вправе не возвращать премию в период охлаждения, если до даты подачи заявления уже возник страховой случай.

В любом случае об отказе в возврате средств уведомляют клиента. Ему также сообщают, по какой причине не будут перечислять деньги.

Что делать при отказе в возврате страховки

Если клиент не согласен с отказом «Сбербанк Страхования» в возврате денег за страховку, он может подать претензию. Ее рассмотрит руководство компании и, возможно, по результатам проверки решение будет изменено. Направить обращение страховщику можно несколькими способами:

- лично в офисе;

- по обычной или электронной почте;

- на официальном сайте.

Кроме того, иногда решить проблему с ошибочным отказом помогают представители банка и страховщика в социальных сетях. Если мирно договориться не удается, то у клиента есть и другие способы защиты своих прав и законных интересов:

- Подача жалобы в ЦБ РФ, Роспотребнадзор и другие государственные органы. Они проведут проверку и при необходимости, потребуют устранить допущенные нарушения.

- Обращение к финансовому уполномоченному. Он рассматривает споры со страховщиками, если сумма требований клиента меньше 500 тыс. рублей.

- Направление иска в суд. Чтобы избежать ошибок и эффективно защитить свои права, рекомендуем еще до обращения в судебные органы проконсультироваться с юристами.

Полис на любой случай от Сбербанка: что это за продукт

Страхование на любой случай — это программа комбинированной защиты. По ней клиент может самостоятельно выбрать, от каких рисков ему нужна защита и страховую сумму. В программу включены следующие блоки:

- «Защита от травм»;

- «Защита дома»;

- «Сбереги финансы»;

- «Защита от серьезных болезней»;

- «Защита от клеща».

Чем больше рисков включено в полис, тем дешевле обходится страховка по каждому из них. Оформить защиту по программе «На любой случай» можно в офисе Сбера, на сайте Сбербанк Страхование или в приложении Сбербанк Онлайн.

Преимущества и недостатки

Полис «На любой случай» входит в число самых выгодных продуктов в линейке «Сбербанк Страхования». У него есть достаточно много плюсов:

- обходится дешевле, чем оформление отдельных полисов;

- единая дата продления всех страховок;

- возможность оформить онлайн;

- можно выбрать удобный срок защиты (1, 3 или 12 месяцев);

- дополнительные скидки при активной подписке СберПрайм.

Но есть у продукта и несколько минусов:

- не подходит для страхования по ипотеке или кредитным продуктам Сбера;

- нельзя отключить услугу онлайн;

- на выбор предлагается фиксированный список рисков и в нем может не оказаться нужных.

Стоит ли отключать полис на любой случай от Сбербанка

Программа «На любой случай» подключается добровольно и отказаться от нее можно также в любой момент. Обычно отключают услугу из-за желания сэкономить. Но перед этим рекомендуется проанализировать все риски. Если не будет страховой защиты, то в форс-мажорной ситуации придется надеяться только на себя и, возможно, помощь близких.

Есть ряд ситуаций, когда не рекомендуется полностью отказываться от страховой защиты:

- При работе на опасных производствах.

- При активном использовании банковских счетов, вкладов и дистанционных каналов.

- При использовании кредитов и кредитных карт, особенно при больших суммах задолженности.

Если расходы на полис от Сбербанка все же кажутся слишком большими, то стоит задуматься о выборе более подходящих рисков или рассмотреть возможность оформления страховки в другой компании.

Полис на любой случай от Сбербанка и кредиты

Программа «На любой случай» от Сбербанка не относиться к кредитному страхованию. Она не предусматривает выплаты за клиента займов и кредитов. Кроме того, при оформлении продукта клиент не получает никаких дополнительных преференций от банка (например, снижение процентной ставки).

Однако заемщики вполне могут использовать полис «На любой случай» в качестве основной или дополнительной финансовой защиты. В случае возникновения форс-мажорной ситуации страхователь сможет получить выплату от страховой компании и использовать эти средства для погашения кредита или займа.

Защита держателей кредитных карт

При активации модуля «Сбереги финансы» под защиту попадают также деньги на кредитных картах застрахованного гражданина. Если их украдут мошенники, то страховая компания возместит ущерб и клиенту не придется платить по чужим долгам.

Аналогичную услугу предлагает Сбербанк по программе страхования владельцев кредитных карт. Плата за нее списывается ежемесячно и зависит от суммы задолженности.

Что делать с долгами по кредиту в форс-мажорных ситуациях при отсутствии страховки

Если у клиента нет страховки или наступила ситуация, не попадающая под нее, то долги по кредиту никуда не денутся. Их придется выплачивать в соответствии с условиями договора. Иначе должника могут ждать различные негативные последствия: от ухудшения кредитной истории до принудительного взыскания долга приставами и ареста счетов.

При отсутствии средств на погашение задолженности не стоит прятаться от кредиторов и дожидаться, пока они обратятся в суд. Лучше постараться решить проблему одним из следующих способов:

- Попробовать найти дополнительный источник дохода. Это может быть подработка, небольшой бизнес, сдача в аренду недвижимости и т. д. Кроме того, можно рассмотреть вариант с поиском места работы с более высокой зарплатой.

- Обратиться за финансовой поддержкой к близким. Но нужно сразу оговорить все условия помощи и возврата денег. Причем они должны быть исполнимы. Иначе есть риск не только оказаться в долгах, но и испортить отношения с друзьями и родственниками.

- Оформить рефинансирование. Если еще нет просрочки, можно попробовать взять новый кредит с большим сроком и закрыть старые долги.

- Начать переговоры. Банки и другие кредиторы часто могут предложить кредитные каникулы или реструктуризацию задолженности. Эти меры позволяют выбраться из финансовой ямы и получить более подходящие условия по погашению задолженности.

Если поиски выхода из сложной финансовой ситуации и переговоры завершились безрезультатно, то отчаиваться тоже не стоит. Закон № 127-ФЗ позволяет гражданам РФ легально списать непосильные долги по займам, кредитам и многим другим обязательствам, пройдя через банкротство.

Запишитесь на бесплатную консультацию к нашим юристам, чтобы узнать больше о процедуре признания финансовой несостоятельности. Они не только расскажут о банкротстве, всех подводных камнях и возможных последствиях, но и проведут тщательный анализ вашей ситуации. Подскажут, подходит ли процедура для избавления от долгов в вашем случае, а также помогут разработать план по решению проблемы с непосильными обязательствами.