Однако иногда человек может попасть в ситуацию, исход которой не зависит от него. Тогда банк может предоставить клиенту финансовую услугу, которая называется «реструктуризация кредита». Расскажем вам, как проходит реструктуризация кредита в Сбербанке для физического лица и легко ли ее оформить.

консультацию нашего юриста в удобном для вас

мессенджере

Как оформить реструктуризацию кредита в Сбербанке

Не существует стандартной процедуры реструктуризации кредита или займа. Нет даже инструкции Банка России о том, что это за услуга и как ее предлагать — и предлагать ли вообще. В отношении каждого заемщика решение банк принимает персонально. Реструктуризация — это красивая форма термина «рассрочка».

Но есть общие стандартные действия для оформления реструктуризации:

- Надо написать заявление. Документ составляется по форме банка. Кроме того, при визите в отделение Сбера заемщик получит на руки анкету, которую необходимо заполнить. На ее основании будет проведен анализ возможности реструктуризации.

- Пока банком будет рассматриваться заявление, рекомендуется начать собирать необходимые документы. Сначала необходимо оформить справку о снижении уровня доходов или медсправку о полной или частичной потере трудоспособности. Также нужно будет собрать документы от поручителей и созаемщиков, если такие имеются.

- После рассмотрения заявления сотрудники банка свяжутся с заемщиком. Они уточнят ряд деталей, дадут перечень необходимых документов, а также согласуют процедуру реструктуризации. Все это может происходить как при личной беседе, так и по телефону. После этого гражданину нужно будет принести требуемые документы в отделение банка.

- Если документы рассмотрены и принято положительное решение, заемщику нужно будет подписать дополнительное соглашение. Его следует внимательно прочитать.

Время от времени в Сбере объявляют акции, и тогда на некоторые кредиты предлагают более выгодные условия погашения и снижение процентных ставок.

Именно в такой период лучше всего и попросить у банка реструктуризацию, мотивируя это тем, что для новых клиентов ставки снижены, а о старых тоже забывать не стоит.

Оформить реструктуризацию в Сбере можно и онлайн через личный кабинет.

Виды и особенности реструктуризации кредита в Сбербанке

Реструктурировать можно любой ранее полученный кредитный продукт: ипотеку, автокредит, потребительский займ. В ходе беседы с сотрудником банка следует указать, почему заемщик не может выплачивать свой долг. Затем будут рассмотрены пути решения проблемы.

При оформлении реструктуризации стоит учитывать, что рассрочка — это увеличение срока, а в итоге и суммы кредита. Причина этого проста — уменьшение ежемесячных платежей возможно только за счет увеличения срока действия кредитного договора. Как следствие, проценты за пользование кредитом придется платить дольше, что выльется в рост суммы переплаты.

Реструктуризация кредита в Сбербанке представлена 4 схемами:

- Отсрочка выплат по основному долгу. Особенность этого способа в том, что в оговоренное между банком и клиентом время (от полугода) заемщику нужно будет платить только проценты. Сумма основной задолженности в этот период не погашается. Так можно на время снизить размер ежемесячных взносов без роста итогового размера кредита. Но тогда позже вам придется погашать взносы, которые будут увеличены на ту сумму, которую вы не доплатили во время отсрочки.

- Увеличение срока займа. Срок реструктуризации потребительских кредитов — максимально на 3 года, ипотечных займов — до 10 лет. Так заемщик может снизить размер ежемесячных платежей, однако общая сумма переплаты значительно возрастет.

- Полная отсрочка платежей. Здесь банк вводит кредитные каникулы, в течение которых заемщик совсем не платит кредит. Но это приводит к существенному пересмотру графика платежей и росту самой суммы долга — ведь проценты за месяцы «отдыха» заемщика будут насчитываться.

- Если задолженность уже просрочена, то, как правило, банк реструктуризацию дает крайне неохотно. Потому что считается, что добросовестный заемщик, попав в тяжелую жизненную ситуацию, должен позаботиться о том, как он сможет договориться с банком, заранее. Но все равно попытаться договориться можно. По крайней мере, банк может пойти на уступки и списать пени и штрафы.

Также среди заемщиков востребовано изменение схемы взносов: к примеру, вместо дифференцированного платежа с большими первоначальными взносами в пользу аннуитета с равными ежемесячными платежами. Но — опять же — банки (и Сбербанк не исключение) идут навстречу клиенту при такой просьбе неохотно.

В исключительных случаях можно рассчитывать на объединение нескольких способов. Например, сначала заемщик получает отсрочку, а потом платит уменьшенные ежемесячные взносы, но при увеличении общего срока кредитования.

Условия для реструктуризации кредита в Сбербанке

На практике оказывается, что Сбербанк — не самый «тяжелый» и несговорчивый кредитор среди отечественных банков. Реструктуризация кредита физическому лицу в Сбербанке доступна всем категориям заемщиков, попавших в непредвиденную тяжелую финансовую ситуацию.

Но можно выделить 2 основные группы, которым банк по умолчанию предлагает одну из схем реструктуризации:

- Отсрочка предлагается в случае болезни, сокращения на работе, беременности, призыва на армейскую службу или длительной командировки, форс-мажорных обстоятельств — то есть при наступлении факторов, временно увеличивающих расходы или снижающих доходы заемщика.

- На пересмотр графика платежей могут рассчитывать заемщики, у которых существенно снизился размер заработной платы, родился ребенок, обнаружена затяжная болезнь (или установлена инвалидность). То есть в том случае, когда уровень дохода должника снизился навсегда.

При возникновении хоть одного из перечисленных условий не стоит ждать просрочек по кредиту, а лучше сразу подать заявление в банк об изменении условий кредитования. Но учтите, что возникшее у заемщика трудное финансовое положение ему придется подтвердить документально.

консультацию нашего юриста в удобном для вас

мессенджере

Документы на реструктуризацию

Какие документы потребует банк? Обязательным станет документ, подтверждающий тяжелое материальное положение. Кроме того, нужно будет принести в отделение банка:

- паспорт;

- копию трудовой книжки или другой документ, который может подтвердить наличие официальной работы;

- саму трудовую книжку, если вас уволили или сократили, или если вам не продлили трудовой контракт;

- справку о доходах;

- документы на залоговое имущество, если реструктуризации подлежит залоговый кредит.

Кроме того, банк имеет право потребовать дополнительные документы, непосредственно влияющие на принятие решения.

Но это правило не касается ипотечного кредитования, когда проблемы с невыплатой долга могут оставить человека и его семью без жилья. Перечень документов в этом случае регулируется на законодательном уровне. Закон об ипотечных каникулах от 1 мая 2019 года № 76 фз дает возможность взять рассрочку по платежам на полгода.

Что говорит закон о причинах, по которым допускаются изменения условий кредита.

Документами, подтверждающими нахождение заемщика в трудной жизненной ситуации являются:

- выписка из регистра получателей государственных услуг в сфере занятости населения — физических лиц о регистрации гражданина в качестве безработного — для подтверждения, что человек потерял работу.

- справка, подтверждающая факт установления инвалидности и выданная федеральным государственным учреждением медико-социальной экспертизы по форме, утвержденной уполномоченным федеральным органом исполнительной власти;

- листок нетрудоспособности;

- свидетельство о рождении, и (или) свидетельство об усыновлении (удочерении), и (или) акт органа опеки и попечительства о назначении опекуна или попечителя.

Возможность повторной реструктуризации кредита

Реструктуризация оформляется с одной целью: чтобы заемщик получил время улучшить собственное финансовое положение и смог погасить свой кредитный долг полностью. Если заемщик не смог выполнить всех условий банка, не вернул кредит в установленные сроки, но обращается в банк с заявлением о повторной реструктуризации, ему будет отказано.

Реструктуризация, как и кредитные каникулы, оформляется только один раз в течение действия договора кредитования. Если погасить кредит не удалось с учетом измененного графика платежей, то тогда поможет только рефинансирование кредита, за которым, скорее всего, придется обращаться в другой банк, или признание гражданина банкротом.

Основания для реструктуризации кредита

Сбербанк довольно лоялен к своим клиентам. Порядка 90% из тех, кто обратился за оформлением реструктуризации, получили положительное решение. Однако рассрочка — это именно тот случай, когда без сбора бумаг обойтись невозможно.

Реструктуризация возможна на следующих основаниях:

- заемщик не получает того дохода, который у него был в момент взятия кредита, его заработная плата значительно уменьшилась;

- гражданина призвали на службу в армию, из-за чего он не получает доход;

- заемщик ушел в отпуск по уходу за ребенком;

- была утеряна трудоспособность (временно или постоянно);

- у заемщика есть еще одна или несколько задолженностей в Сбере, но они появились по другому кредиту.

Важно обратиться в банк как можно раньше, если заемщик понимает, что просрочки ему не избежать.

Если заемщик подал заявление на реструктуризацию, ему обязательно нужно продолжать платить. Во время рассмотрения заявки сотрудники банка будут обращать внимание на благонадежность клиента.

Законодательство не запрещает банкам отказывать в реструктуризации. Кроме случаев, когда они гарантированы заемщикам определенных групп по ипотеке.

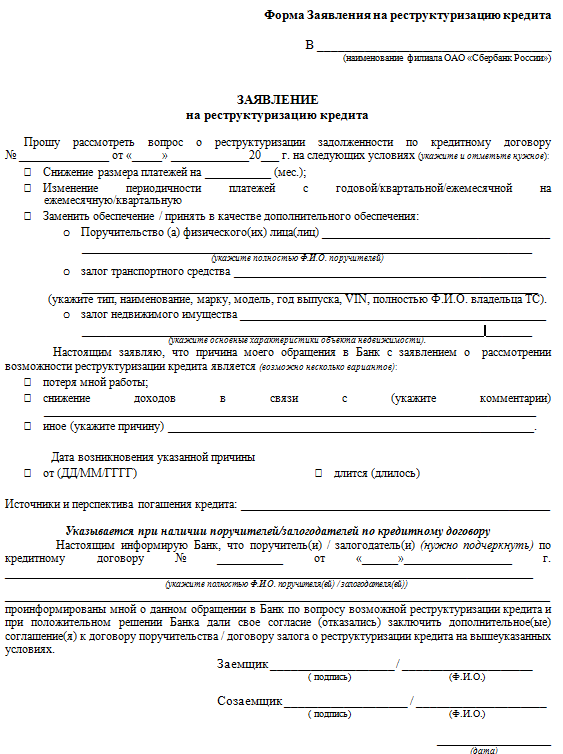

Заявление на реструктуризацию кредита

При обращении в банк гражданину нужно будет заполнить бланк заявления по установленному образцу.

В документе указываются такие данные:

- название филиала Сбербанка, куда подается документ;

- название документа («Заявление на реструктуризацию кредита»);

- просьба предоставить реструктуризацию с указанием номера кредитного договора;

- условия, на которых будет оформлена реструктуризация;

- информация о поручителях и залоговом имуществе;

- указание причины обращения в банк;

- дата возникновения указанной причины;

- предполагаемые источники погашения кредита;

- подписи заемщика и созаемщика, если такой имеется.

После заполнения заявление подается на рассмотрение в банк.

Анкета на реструктуризацию кредита

Так выглядит страница на сайте Сбера, где можно подать заявку на рассрочку кредита

Подать заявку на изменение условий действующего кредита можно не только при посещении банка, но также онлайн. Для этого нужно зайти на сайт банка и найти нужный раздел.

При заполнении анкеты необходимо следовать подсказкам и инструкциям системы. Здесь указываются практически те же сведения, что и в заявлении.

После заполнения и отправки анкеты с заявителем свяжется сотрудник банка для обсуждения деталей.

Альтернативные методы реструктуризации кредита

Банк оставляет за собой право отказать в реструктуризации должнику. К этому нужно быть готовым и рассматривать другие варианты.

Есть несколько альтернативных способов:

- Обратиться в другой банк за рефинансированием кредита в Сбербанке.

- Получить займ в другой кредитной организации и погасить из этих денег задолженность.

- Взять взаймы у родственника или знакомого.

- Признать себя банкротом. Здесь, в зависимости от доходов заемщика, может также быть введена реструктуризация задолженности. Но сроком не более чем на 3 года. Или же можно будет полностью списать свои долги, пожертвовав всем или только частью имущества.

Однако стоит учесть, что банкротство — это непростая процедура, и становится оно целесообразной только при долгах более 300–400 тысяч рублей, причем желательно не перед одним, а несколькими кредиторами.

Признать себя банкротом можно только в рамках судебного разбирательства. Если суд примет заявление должника, а собрание кредиторов утвердит план реструктуризации, то Сбер будет вынужден принять его условия. Если возможности взыскать задолженность не будет, то долг будет полностью списан после процедуры реализации имущества должника.

Заявление на рассрочку кредита

Отличия реструктуризации от рефинансирования

Реструктуризация долга в Сбербанке предполагает изменения условий уже действующего кредита. В то же время рефинансирование — это оформление новой ссуды для погашения имеющихся займов.

При реструктуризации не происходит значительного улучшения условий кредитования для заемщика. Ее оформляют, когда возникает опасность просрочки или риск невыплаты займа в целом. При рефинансировании подбирается такая программа, которая будет выгодна заемщику. Однако, в этом случае необходимо доказать свою платежеспособность, а также иметь хорошую кредитную историю.

Кредитные каникулы в Сбербанке

Одной из форм реструктуризации займа в Сбербанке являются кредитные каникулы. К сожалению, период, когда можно было подать на гарантированные государством каникулы, вводимые из-за коронавируса, прошел, и сейчас можно рассчитывать только на каникулы, которые предлагает сам банк.

В этот период заемщик может платить только 10% от суммы платежа по кредиту. Финансовая нагрузка на должника уменьшается, но сам займ в это время никак не погашается. Это значит, что основной долг остается прежним и после окончания кредитных каникул (за исключением начисленных процентов).

Такой способ дает возможность должнику немного передохнуть и сделать нужные шаги для улучшения своего финансового положения. Длительность кредитных каникул зависит и от типа кредита: для потребительских займов он составляет до 1 года, для ипотеки — до 2 лет.

Востребованными являются услуги реструктуризации ипотеки. После оформления кредита на квартиру заемщику приходится уплачивать большие суммы каждый месяц, что, несомненно, увеличивает нагрузку на семейный бюджет.

Если должник понимает, что по какой-то причине он не сможет и дальше выплачивать долг, то ему следует как можно быстрее обратиться в банк для оформления кредитных каникул или любой другой схемы реструктуризации. Только так он избежит просрочки и ухудшения кредитной истории.

Наши юристы подскажут, что делать, если не можете больше выплачивать кредиты. Для консультации с ними позвоните нам по телефону самостоятельно или закажите обратный звонок представителя компании.