Второй и окончательной процедурой на пути к признанию финансовой несостоятельности является реализация имущества при банкротстве физических лиц. Она позволяет рассчитаться с задолженностями или их частью за счет продажи имущества банкрота.

Если стоимости имущества окажется недостаточно для погашения долга, то по итогам процедуры произойдет списание долгов. Рассмотрим, сколько длится и как именно проходит процедура реализации имущества будущего банкрота, кто отвечает за ее проведение и какие нюансы банкроту нужно учитывать в процессе.

консультацию нашего юриста в удобном для вас

мессенджере

Когда назначается реализация имущества

Реализация имущества должника — это основная процедура в ходе признания человека банкротом. Она вводится после того, как суд по ходатайству финуправляющего и самого истца признает, что реструктуризация долга не поможет человеку вернуть кредиторам всю сумму заемных средств.

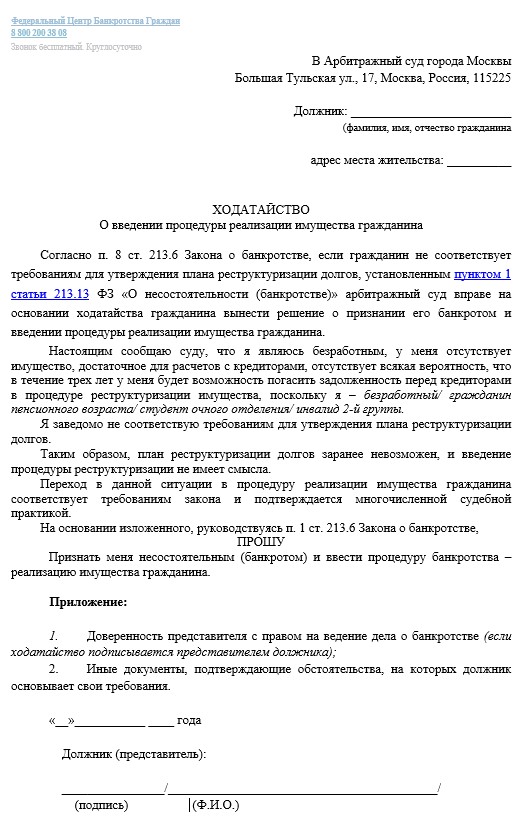

Чтобы не тратить деньги на реструктуризацию, гражданин подает на первом заседании вот такое ходатайство:

Ходатайство о введении реализации минуя реструктуризацию в банкротстве физического лица

Процедура реализации имущества при банкротстве физических лиц — это довольно длительный процесс, при прохождении которого нужно запастись терпением, так как срок реализации, который составляет 6 месяцев, при наличии залогового имущества или при оспаривании сделок должника, однозначно будет продлен. Очень многое зависит от того, какое вообще имущество есть у человека, признанного банкротом.

Реализация назначается, если:

- заявитель подал ходатайство о пропуске процедуры реструктуризации долгов и переходе непосредственно к реализации собственности;

- была введена реструктуризация долгов, но разработать или исполнить план расчетов не удалось;

- должник нарушил мировое соглашение о погашении задолженностей.

Процедуру реализации имущества гражданина вводит Арбитражный суд по заявлению самого должника, арбитражного управляющего или конкурсного кредитора.

Порядок реализации имущества в банкротстве начинается с процедуры поиска этого имущества должника финансовым управляющим. До этого момента сам должник обязан оставить опись своего имущества и передать его управляющему. Что могут забрать за долги?

Однозначно — не единственное жилье, запрет на его изъятие у гражданина содержится даже не в законе «О банкротстве», а в ГКП РФ. Однозначно изымут и включат в конкурсную массу машину, дачу, вторую квартиру, и все то, сведения о чем можно найти в государственных реестрах.

Реализуемое имущество должника должно быть ликвидно, то есть на аукционе по продаже имущества на него должен быть спрос. Особенно интересен с этой точки зрения аукцион залогового имущества, так как если банк взял в свое время этот предмет в залог под выданные средства, то данный товар точно можно продать. Поэтому в первую очередь кредиторам и финуправляющему будет интересна реализация квартиры.

Если у гражданина признанного банкротом, есть «лишняя» квартира, кроме единственного жилья, то торги по продаже залогового имущества — это основной источник наполнения конкурсной массы. Решение о том, что необходимо начать распродавать имущество должника будет утверждено собранием его кредиторов.

Как проходит реализация имущества

Закон о банкротстве (несостоятельности) № 127-ФЗ регламентирует порядок проведения процедуры.

Если есть собственность для продажи

Можно выделить основные стадии реализации имущества:

- Формирование конкурсной массы. На этом этапе финансовый управляющий проверяет опись всего имущества должника, включая принадлежащее ему единолично и по праву долевой собственности. Опись должник составляет сам при подаче документов на банкротство.

- Розыск имущества должника. Финуправляющий узнает о собственности гражданина от гос. органов, из данных реестров, анализирует заключенные в течение последних 3 лет сделки с имуществом. Управляющий проверит дарение, безвозмездное или неравноценное отчуждение собственности.

Даже решения суда о разделе имущества при разводе и брачные соглашения анализируются на предмет возможного вывода активов из-под домоклова меча банкротства. Если за месяц до банкротства человек разводится, отписав жене всю недвижимость — это вызовет возражения кредиторов. Такие сделки будут отменены судом. На данном этапе могут всплыть обстоятельства, подтверждающие фиктивность банкротства.

Особенно сложно бывает разделить при формировании конкурсной массы имущество бывших супругов. Сложности при разводе и разделе совместного имущества однозначно станут причиной продления процедуры реализации. Еще одна причина затягивания процедуры банкротства при продаже собственности, подлежащей реализации, это жилищные сделки с материнским капиталом.

- Корректировка конкурсной массы. Финансовый управляющий определяет, какое имущество подлежит реализации. В список добавят имущество, которое обнаружено в ходе проверок и оспаривания сделок. Из конкурсной массы исключат имущественные ценности, не подлежащие реализации согласно ст. 446 ГПК РФ — единственную квартиру, бытовую технику, личные вещи.

- Утверждение арбитражным судом конкурсной массы.

- Оценка имущества. Оценку выполняет финансовый управляющий, но для недвижимости, а также для автомобиля и сложных и необычных лотов он вправе привлечь оценщика. Услуги специалиста будет оплачивать должник или же кредитор, если оценщик привлекается по его инициативе. Стороны могут оспорить результаты оценки в тот момент, когда суд утверждает начальную цену продажи имущества.

- Арбитражный суд утверждает порядок продажи конкурсной массы. Управляющий представляет суду документ, определяющий формат и особенности проведения торгов, аргументирует выбор той или иной площадки для их проведения.

- Публикация объявлений о начале торгов. Торги по банкротству проходят в форме электронного аукциона. Финуправляющий обязан в свободном доступе публиковать данные о месте и времени проведения торгов (в газете «Коммерсант» и на Федресурсе).

- Проведение торгов по банкротству. Торги организует финансовый управляющий, но он вправе привлечь специализированную компанию. Торги проводятся строго по порядку, который утвердил суд. В случае, если управляющий нарушает порядок, не допускает лиц до участия в торгах, или создает условия, чтобы продать имущество конкретному лицу, на него можно жаловаться судье, который ведет дело, в СРО управляющих, в котором он состоит, в Росреестр, а на организатора торгов — в Управление ФАС.

За законностью торгов в целом следит УФАС, Федеральная антимонопольная служба. В торгах по банкротству физического лица разрешено участвовать его родственникам, коллегам по бизнесу, ограничения на допуск таких людей к торгам незаконны.

- Проведение расчетов с кредиторами. После продажи конкурсной массы финуправляющий приступает к удовлетворению требований пропорционально их размерам и очередности. Сначала из вырученных денег оплачивается вознаграждение арбитражному управляющему и организатору торгов (если он привлекался).

Затем покрываются текущие расходы, которые накопились за процедуру - налоги, оплата работы оценщиков, алименты, накопленные должником за период реализации. После этого финуправляющий выплачивает деньги в порядке ст. 213.27 Закона о банкротстве.

- Сдача отчетности в суд. Финансовый управляющий отчитывается перед судом о проведенной работе, предоставляет список удовлетворенных требований кредиторов.

- Суд выносит определение о завершении процедуры и освобождает человека от оплаты остатков долгов.

Реализация имущества ИП проходит по тем же нормам и правилам, что и при банкротстве должников — физиков. Просто у ИП может быть больше имущества, чем у обычного человека, например, это могут быть торговые павильоны по продаже косметики или одежды, или же — цех по производству газированной воды. А может и не быть имущества вообще. Что значит — реализации имущества не будет, и дело суд закроет довольно быстро.

Новый порядок реализации имущества предпринимателей с формированием не трех, а восьми очередей в реестре кредиторов, содержится ходатайстве Минэкономразвития об изменении системы торгов. Они содержатся в своде новых поправок в закон о банкротстве, которые были внесены в Госдуму еще в мае 2021 года.

Они направлены на более полное отражение в банкротных сделках кадастровой и реальной стоимости имущества, на адекватную оценку стоимости доли в уставном капитале должника — владельца бизнеса. Но эти поправки до сих пор не приняты.

Правда, прекращение процедуры для обанкротившихся лиц болезненно проходит вот в каком ключе — банки вводят запрет на выдачу новых кредитов банкротам. И, чтобы снова иметь шанс получить ссудные средства, им придется довольно долго работать над совершенствованием своей кредитной истории.

Продадут ли автомобиль? Увы, да

Автомобиль — это практически первый пункт из списка имущества, который заметит финуправляющий. Если второй квартиры у многих потенциальных банкротов банально нет, то вот автомобиль есть у многих. Конечно, очень не хочется с ним расставаться. Но — придется. Дело в том, что зарегистрированный на потенциального банкрота автомобиль никак не скроешь, ведь данные о нем есть в ГИБДД. И, конечно, управляющий не забудет запросить эту информацию.

Как можно попытаться сохранить машину? Продать ее примерно за 6 месяцев до подачи заявления на банкротство — не позже! — кому-то из родственников по реальной рыночной цене. И — это обязательно — большую часть вырученных средств потратить на расчеты с кредиторами.

Но если этот номер вам не по финансовым силам, то не сильно переживайте: спишите долги и купите новый автомобиль.

Можно ли списать долг, если по нему уже открыто исполнительное производство? Да, и эти долги списывают суды в деле о банкротстве.

Читайте также

- Что делать, если продлили срок реализации имущества при банкротстве

- Часто задаваемые вопросы по банкротству физических лиц

- Банкротство: как его проходят семьи с детьми

Банкротство, возможно ли оно — если нет собственности

Если у должника нет имущества, тогда процесс банкротства проходит гораздо проще: управляющий делает опись собственности, в ходе которой понимает, что у должника ничего-то и нет. Потом он проверяет клиента на предмет скрытой и выведенной собственности, затем исключает из конкурсной массы единственное жилье и личные вещи, защищенные от изъятия ст. 446 ГПК.

Поскольку для продажи ничего не остается, то делается вывод, что конкурсная масса не сформирована. Управляющий отчитывается суду, что мероприятия проведены, имущества для торгов нет, расчеты провести невозможно. И просит завершить процедуру списанием долгов.

Суд выносит определение о списании задолженности, человек освобождается от долгов без продажи имущества.

Завершение процедуры реализации означает, что дело закрыто, и банки аннулируют задолженности. Даже если денег от продажи имущества не хватило для погашения всех требований, долги будут списаны.

Если после банкротства ваши дела пойдут в гору, вы решитесь на покупку машины или квартиры, начнете зарабатывать — никто не имеет права требовать с вас возврат списанного долга. Вы свободны.

01.09.2020 появилась новая форма списания долгов в размере от 25 тыс. до 1 млн рублей — внесудебное банкротство. Как работает внесудебная процедура, мы рассказали в статье о внесудебном банкротстве.

Что могут включить в конкурсную массу

Рассмотрим, какого имущества человек может лишиться при банкротстве физлица. Под реализацию попадают все имущественные ценности гражданина стоимостью свыше 10 тысяч рублей и недвижимое имущество (вне зависимости от стоимости).

На торги отправится имущество супругов, нажитое в браке. После его продажи супругу должника выплатят половину от выручки с продажи общей собственности. В принципе, супруг может выкупить половину имущества банкрота, если для этого есть деньги.

Гражданин может сохранить имущество в банкротстве на основании ст. 446 ГПК:

В список такого имущества входят:

- единственное жилье и земельный участок, на котором оно находится, кроме ипотечного и находящегося в залоге;

- предметы быта и личного пользования;

- машина, инструменты и приспособления, необходимые инвалидам;

- инструменты для выполнения профессиональных обязанностей;

- семена, корма, продукты питания, запасы топлива для приготовления пищи и проживания в отопительный период;

- домашние животные и скот (если они не разводятся в коммерческих целях), а также постройки для их содержания;

- денежные средства в размере прожиточного минимума для содержания должника и его иждивенцев — ежемесячно будут выплачиваться из доходов (зарплата, пенсия);

- призы, государственные награды и памятные знаки.

Не включается в конкурсную массу имущество детей, родителей, алименты, материнский капитал, социальные пособия и выплаты.

консультацию нашего юриста в удобном для вас

мессенджере

Торги в банкротстве гражданина

Торги по банкротству проводятся в 3 этапа:

- Аукцион с повышением стоимости. За основу берется рыночная цена имущества с шагом в 5–10% от суммы. Побеждает участник, предложивший максимальную цену.

- При отсутствии заявок или при участии в аукционе только одного заявителя торги признаются несостоявшимися. Тогда имущество выставляется повторно со скидкой в 10–30%.

- На заключительном этапе проводятся торги с понижением стоимости, применяемые в отношении неликвидного имущества. Стоимость снижается, например, каждую неделю на 10%, до первой заявки на покупку.

- Если покупателей не нашлось, объект предлагают кредиторам в натуральном виде.

- Если кредиторы отказываются, то объект передают обратно банкроту с составлением акта приема-передачи.

Реализация имущества в залоге

Реализация залогового имущества проводится под контролем банка-залогодержателя. Если банк участвует в банкротстве, ипотечная квартира продается, даже если она единственная. 80% от выручки перечисляется залогодержателю, 7% — вознаграждение арбитражного управляющего, а остальная часть будет направлена на удовлетворение требований других кредиторов и погашение расходов.

Нижняя палата парламента России 10 октября 2023 года одобрила в первом чтении принятие документа, который позволит при банкротстве гражданина не продавать его единственное жилье, приобретенное при помощи ипотечного кредита. Даже если этот кредит еще не выплачен. Но при этом потенциальный банкрот должен аккуратно обслуживать этот кредит на момент возбуждения банкротной процедуры.

Законопроект предполагает, что арбитражному суду, который ведет дело о банкротстве гражданина, будет дана возможность утверждать мировое соглашение или план реструктуризации по ипотечному кредиту должника. Согласно мировому или плану реструктуризации единственное жилье, по которому не выплачен долг по ипотеке, не может быть изъято при банкротстве и продано.

То есть остальные долги могут быть списаны, а вот по ипотеке человек продолжит выплаты. Напомним, что согласно нормам действующего закона о банкротстве (127 фз) план реструктуризации должен быть полностью выполнен, то есть долги должны быть погашены, за пять лет (60 месяцев). То есть за этот срок ипотеку придется полностью погасить.

Законопроект предполагает, что согласия других кредиторов для утверждения судом такого соглашения или плана не требуется.

По такой же схеме пройдет продажа залогового автомобиля в том случае, если вы брали на его приобретение кредит, и даже тогда, когда вы закладывали свой автомобиль в ломбард или МФО для получения наличных денег.

Если вы брали кредит на чайник или велосипед, то, скорее всего, их у вас не изымут и на торгах не продадут. Если, конечно, это не совершенно новый велосипед очень дорогой марки.

Сложнее обстоят дела с электронной техникой. Это домашние кинотеатры, дорогие игровые ноутбуки. Изымать и продавать ли их — решит финуправляющий.

Движимое имущество и деньги — как исключить из конкурсной массы

Реализация движимого имущества производится с учетом экономической целесообразности. Если доход от продажи объекта не обеспечит существенное пополнение конкурсной массы, то финансовый управляющий вправе исключить его из торгов.

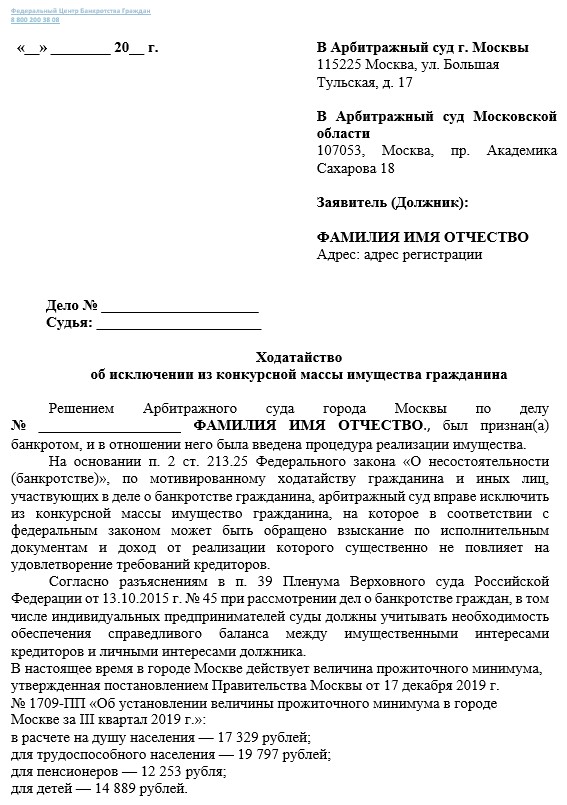

Должник вправе обжаловать в суде включение в конкурсную массу имущества или попросить исключить денежную сумму: в размере прожиточного минимума, стоимости лекарств или, например, оплаты за найм жилого помещения. Для этого нужно подать ходатайство, в котором обосновать свою просьбу — почему вам нужны эти деньги и имущество.

Образец ходатайства об исключении денежных средств из конкурсной массы

Суд исключит из КМ имущество, которое необходимо для нормальной жизни человека и его иждивенцев.

Законом установлен срок реализации имущества длительностью в 6 месяцев. На практике если торги не проводились, финуправляющий подает в суд отчетность о проделанной работе в среднем за 4 месяца. Торги увеличат срок, процедура займет 8-12 месяцев.

Чтобы последствия процедуры реализации имущества не стали разочарованием, не пытайтесь скрыть имущество. В случае выявления скрытой собственности вы рискуете получить отказ в списании кредитов. Недобросовестных заемщиков суд не освобождает от долгов.

Остались вопросы? Узнать больше о том, как проходит реализация имущества при банкротстве физических лиц, а также защитить свои права можно, получив консультацию у нашего юриста. Чтобы проконсультироваться по всем вопросам относительно банкротства или получить юридическую поддержку, позвоните нам по телефону или напишите онлайн. Мы поможем списать долги!