Вы только что получили кредит? Поздравляем! Теперь ваши потребительские возможности стали шире: вы можете позволить себе крупную покупку, о которой давно мечтали. При оформлении кредита, мы надеемся, что вы внимательно прочитали кредитный договор и все документы, которые подписывали. В частности, особого внимания всегда требует раздел, где описывается начисление и погашение процентов по кредитам.

Платность и возвратность — основные принципы кредитования во всем мире и во все времена. На практике это означает, что при получении кредита вы в полной мере осознаете как минимум два факта: деньги вам даются в долг с возвратом и не за спасибо, не бесплатно.

Нарушение обязательств, взятых на себя клиентом банка, может привести к расторжению кредитного договора и последующему взысканию средств.

консультацию нашего юриста в удобном для вас

мессенджере

Ежемесячные платежи

Итак, кредитный договор у вас на руках. Теперь вы должны банку. Загляните в официальное банковское приложение (или в личный кабинет в веб-версии сайта вашего банка) — в разделе, посвященном кредиту, есть график платежей. Давайте разбираться вместе, что вам там насчитали.

Ваш ежемесячный платеж состоит, как минимум из двух слагаемых. Это часть основного долга и проценты по кредиту.

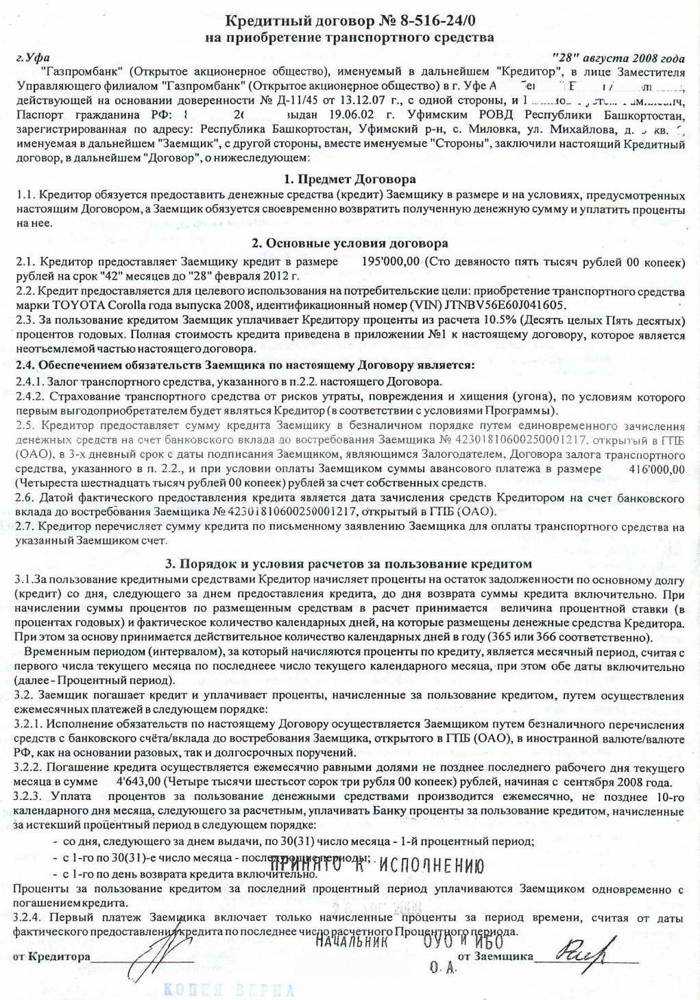

Пример кредитного договора с прописанными в нем процентами

Феномен розничного кредитования в России заключается в том, что в рамках подписанного вами с банком соглашения вы сначала погашаете проценты по кредиту (это порядка 80-90% вашего ежемесячного платежа), а потом только тело кредита, или так называемый основной долг.

Ежемесячный платеж по кредитному договору обязателен для каждого заемщика. Он вносится на кредитный счет заемщика до определенной даты, прописанной в договоре. Соблюдая график платежей, вы будете формировать положительную кредитную историю.

Главное — вносить платеж в точности до копейки и не попадать в просрочку. Дата платежа зафиксирована в вашем кредитном договоре.

Совет для новичков: желательно вносить ежемесячный платеж хотя бы за сутки до наступления установленной даты (лучше за трое суток). Так вы обезопасите себя от технической просрочки.

Разовая техническая просрочка на кредитную историю не повлияет, но, если каждый месяц вы будете производить оплату с опозданием на день, это скажется на вашем рейтинге, плюс перспектива постоянно баловать свой банк уплатой штрафов явно не обрадует ваш семейный бюджет.

Какие бывают проценты

Возврат процентов по кредиту — это ваша плата за возможность приобретения, скажем, автомобиля или квартиры прямо сейчас, без многолетних накоплений и откладывания жизни «на потом».

Перечень вариантов порядка погашения основного долга и процентов напрямую связан с основными типами ставки по кредиту:

- Фиксированная процентная ставка. Это четко оговоренная стоимость пользования заемными средствами на весь срок действия кредита. В рамках такого подхода вас ждет так называемый аннуитетный платеж по кредиту (т.е., возврат денег равными частями) и относительная уверенность в завтрашнем дне.

- Плавающая процентная ставка. Это ставка, которая может меняться в зависимости от ряда внешних обстоятельств, вероятное наступление которых должно быть зафиксировано в кредитном договоре. В этом случае вас ожидают дифференцированные платежи по кредиту.

Впрочем, сейчас это редкость. В настоящее время и банки, и микрофинансовые компании выдают в основном кредиты и займы с аннуитетными платежами.

Отметим, что кредиты с дифференцированными платежами выдавались в Сбербанке до 2011 года. Сейчас же это немыслимо для флагмана отечественного банкинга. Все кредиты в Сбере выдаются только с аннуитетными платежами.

Приведем пример: некоторое время назад, в пору относительной финансовой стабильности, на банковском рынке приобрели неожиданную актуальность ипотечные кредиты, номинированные в долларах США, японских иенах и швейцарских франках.

Все было хорошо, пока валютный курс не устремился вверх, а заемщикам пришлось с боями добиваться конвертации валютной ипотеки в рублевую.

Делаем выводы:

- Не берите кредиты в валюте, отличной от валюты ваших заработков.

- Не соглашайтесь на «плавающие» условия кредитования. Они заведомо куда более кабальные, чем фиксированная ставка.

Порядок начисления процентов

Проценты по кредиту бывают нескольких видов:

- срочные ссудные проценты (то есть проценты за пользование кредитом);

- проценты за просрочку платежа.

Для расчета процентов по кредиту достаточно применить простую формулу. Это не высшая математика со сложными интегралами — подсчеты будут понятны всем, включая гуманитариев и витающих в облаках творческих личностей.

Расчет процентов на основной долг по кредиту = остатку задолженности * ставку (в процентах годовых) / 12.

По итогам вычислений в рамках этой формулы мы получим размер ежемесячной переплаты по кредиту. Для вашего удобства все расчеты по кредиту вы можете сделать в кредитном калькуляторе.

Важный аспект: еще раз внимательно перечитайте ваш кредитный договор. Возможно, в сумму вашего ежемесячного платежа не включена плата по ежемесячной страховке (к слову, при досрочном погашении кредита, при определенных условиях, возможно вернуть и часть суммы за страховку). Также неплохо проверить, есть ли комиссия за ведение ссудного счета в банке.

консультацию нашего юриста в удобном для вас

мессенджере

Как погашаются ваши долги?

Как мы уже писали, порядок погашения задолженности по кредиту идет по такой схеме:

- В первую очередь погашаются проценты за пользование ссудой.

- Во вторую очередь гасится часть тела кредита.

Иными словами, поначалу возврат заемных средств — это уплаченные проценты, и только потом — деньги, которые вы, собственно, одолжили у кредитора.

Учтите: если вы допустили просрочку по кредиту, перво-наперво с вас спишут пени, штрафные проценты и комиссию за просрочку платежа; далее — срочные (текущие) проценты по договору. И только потом — основной долг по кредиту.

Если внесенной вами на кредитный/ссудный счет суммы окажется недостаточно, просрочка продолжит расти, потому что спишутся штрафы и срочные проценты, а на недостающую сумму снова «капнет» еще один штраф. И так — без конца, пока вы не войдете в график платежей без каких-либо просрочек.

Статья 319 Гражданского кодекса РФ определяет очередность погашения долга по кредиту.

ГК РФ Статья 319. Очередность погашения требований по денежному обязательству

Сумма произведенного платежа, недостаточная для исполнения денежного обязательства полностью, при отсутствии иного соглашения погашает прежде всего издержки кредитора по получению исполнения, затем — проценты, а в оставшейся части — основную сумму долга.

«Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 № 51-ФЗ

Таким образом, сумма внесенного в счет погашения заемных обязательств платежа, недостаточная для исполнения обязательства в полном объеме, включает в себя, прежде всего, штраф за просрочку, потом срочные проценты, а в последнюю очередь — основную сумму долга.

Чего ждать при досрочном погашении кредита

Конечно, банк всячески приветствует выплаты по кредиту в рамках графика платежей. Однако помните (и мы вас выше уже предупредили) о том, что в первую очередь вы выплачиваете проценты по кредиту, основной долг остается «на сладкое». Если придерживаться графика платежей, вы без сомнения приобретете положительную кредитную историю, но при этом сильно переплатите банку.

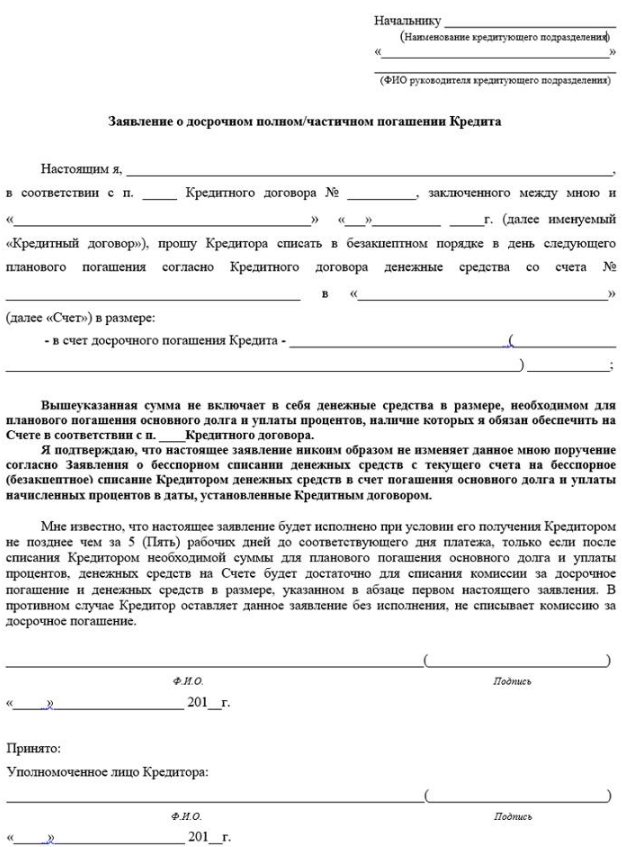

Заявление кредитору на частичное или полное досрочное погашение кредита

Если ваши финансы позволяют, настоятельно рекомендуем делать так: по возможности, в день внесения ежемесячного платежа оформите заявление на частично-досрочное погашение кредита.

Это может относиться ко всем типам кредитования — от потребительского до ипотечного.

Но для чего заемщику так заморачиваться?

Возможно, для кого-то это будет открытием, но такой прием порой необходим, как вода в пустыне, потому как даже при минимальной сумме досрочного погашения ипотеки в частности и кредитов вообще вы гасите основной долг. Далее следует пересчет суммы остатка по договору.

А значит, вы делаете еще один маленький шаг к полному погашению задолженности.

Возьмите себе за правило увеличивать ежемесячный платеж и погашайте кредит досрочно на любую комфортную вам сумму. Главное — делайте это регулярно. Поступая таким образом, вы можете немного сократить срок кредита.

Если же платежи по кредитному договору оказались неподъемными в результате изменения финансового положения и других внешних обстоятельств, и задолженности стали вашей мрачной реальностью — не спешите паниковать. Обратитесь к нашим юристам за бесплатной консультацией. Мы расскажем вам, как списать долги перед банками и начать спокойную жизнь, без преследования отдела взыскания и угроз судом. Не медлите! Позвоните нам или напишите в онлайн-форму.