Существует устоявшееся мнение, что, если уж пришлось влезть в долги перед банками, то и закрывать их надо как можно скорее, чтобы переплатить минимум денег сверх взятой суммы. Факты же свидетельствуют: досрочное погашение кредита часто, но не всегда, дает заемщику ощутимые финансовые выгоды.

Поэтому попробуем разобраться:

- При каких условиях правы сторонники и «противники» преждевременных выплат.

- Есть ли оптимальный способ уплаты обязательств перед кредиторами.

- В каких случаях точно не стоит торопиться возвращать деньги банку.

Почему досрочное погашение займа — эффективное решение? Заемщик выплачивает проценты только за период фактического пользования банковскими средствами. Каждый раз при досрочном погашении осуществляется перерасчет кредита. Если погасить трехлетний долг за полтора года, то и переплату банк возьмет только за 18 месяцев.

консультацию нашего юриста в удобном для вас

мессенджере

Все ли ссуды можно гасить до истечения срока договора

Часто встречаются вопросы типа: «можно ли досрочно погасить автокредит». Совершенно неважно, намерены ли вы досрочно погасить потребительский кредит, кредит наличными, автокредит или ипотеку: согласно базовому федеральному закону «О потребительском кредите (займе)» № 353-ФЗ, а также другим правоустанавливающим документам, кредитор не способен повлиять на решение гражданина вернуть ссуду раньше срока, независимо от того:

- происходит это частично или одномоментно;

- сколько времени прошло с даты подписания договора.

Банк такое поведение клиента не радует — он теряет прибыль. Но рычагов влияния на заемщиков у его нет, поскольку уже с 2011 года применять штрафы за досрочную выплату кредита законодательно запрещено.

Та же история и с микрофинансовыми организациями (МФО) — они не могут препятствовать преждевременному погашению. И неважно, взял ли гражданин заем до зарплаты или ссуду под залог имущества, такие долги надо гасить в приоритетном порядке из-за сверхвысоких процентов.

Какие ограничения препятствуют возврату средств до истечения срока

Некоторые моменты все же стоит учитывать. Вот они:

- Права заемщика и банка описаны в ст. 11 353-ФЗ.

- Лазейка для кредитора состоит в том, что формально клиент обязан уведомить организацию о своем намерении закрыть договор за 30 дней до даты «преждевременного» возврата.

- Но сейчас большинство банков таким преимуществом не пользуются: в некоторых досрочные выплаты можно оформить накануне или даже в день очередного списания платы по кредиту, в других же заявление рассматривают в течение недели.

- То есть важную роль здесь играют положения подписанного сторонами документа. Если, например, в договоре сказано, что клиент не может погасить заем раньше, чем через 3 месяца, придется следовать правилам.

- Исключение составляет так называемый «период охлаждения» — 14 дней с момента получения ссуды, в течение которых клиент-заемщик может «передумать» и вернуть средства даже без оформления заявления. Большинство банков при этом взыщут проценты за месяц, крайне редко — комиссию по количеству дней использования денег.

Досрочное погашение кредита: при каких условиях выгодно

Мысленно вернемся назад, в март 2022 года. К этому моменту россияне накопили рекордное количество долгов — так много, что Центральный банк начал «тормозить» выдачу банками необеспеченных (беззалоговых) ссуд. Показатель долговой нагрузки на одного человека по всем видам кредитов и займов по итогам 2021 года регулятор рынка оценил в 10,6%. Обязательствами перед финансовыми институтами на тот момент было связано 57% населения, подсчитали во Frank RG.

В условиях финансового шока от начала СВО, каждый из заемщиков должен был выработать собственную стратегию: как разбираться с висящими на нем обязательствами. То есть ему предстояло решить уравнение со многими неизвестными: какими будут курс рубля и инфляция, сохранит ли он работу и в полном объеме зарплату, упадут ли доходы семьи, на сколько хватит сбережений и т.д. Как же найти ориентиры?

Так вот, в марте 2022 года банки предлагали населению вклады под 21% и даже 23% годовых. Предположим, что ставка заемщика А. по автокредиту, взятому за пару лет до этого — 9,5%. На первый взгляд заманчиво аккуратно гасить ссуду, но не переплачивать, а все накопления вложить в депозит, тем более что государство законодательно отменило НДФЛ с таких доходов до 2024 года.

Но рассмотрим теперь два важных дополнительных аргумента.

Во-первых, в кризис неизвестно, как долго продержатся высокие ставки. К примеру, весной 2022 года депозиты на сверхвыгодных условиях — выше 20%, банки предлагали краткосрочные, на 1-2 месяца, максимум 3 месяца.

Как вариант, можно было разместить деньги под менее высокий процент — 17-20%, но на полгода. Властям быстро удалось «погасить» панику на финансовом и фондовом рынках.

И хотя ЦБ РФ довольно долго удерживал высокую ключевую ставку, банки уже не заманивали вкладчиков выгодными предложениями: кредитование на фоне высоких процентов практически остановилось, и организации не нуждались в существенном пополнении ликвидности.

А к концу лета стратегия заработка на вкладах и вовсе «выдохлась».

А во-вторых, вовсе не факт, что 9,5% — это реальная, или, как говорят банкиры — эффективная ставка по автокредиту гражданина А. Обычно процент куда выше, просто клиенты об этом не подозревают, поскольку невнимательно читают условия договора, в котором показатель прописан.

консультацию нашего юриста в удобном для вас

мессенджере

Что такое ПСК или как узнать реальные условия по банковской ссуде

Понять, сколько процентов начисляет банк, можно, зная полную стоимость кредита, которая вычисляется по формуле ПСК = СК + СВК + %, где СК это сумма кредита (или тело долга), а СВК — сумма всех комиссий.

Про последние поговорим подробнее. В случае с автокредитованием, заемщик дополнительно несет расходы на:

- Оформление закладной.

- Оценку стоимости залога — если машина подержанная.

- Оплату страховки/ страховок — жизни и рисков в пользу держателя залога, причем на весь срок кредитования. Зачастую оформляют их в страховой компании, на которую укажет кредитор, то есть не по самым выгодным тарифам.

- Бывает, что (опять же согласно условиям банка) в стоимость включаются услуги нотариуса.

- Банк может еще удерживать разовые или регулярно взимаемые комиссии: за открытие и ведение счетов, выпуск пластиковой карты для погашения кредита, выдачу ссуды. Некоторые платежи могут быть прописаны в фиксированных размерах либо в процентах от суммы. Все они ложатся в стоимость кредита.

В общем, фантазия кредитодателя ограничена только рамками законодательства, которое позволяет включать в соглашение все платежи, известные на момент его подписания. Исключения составляет страхование залога: оно в ипотеке и автокредитовании обязательное, а значит дополнительно в кредитного соглашения не вносится.

Представим себе, что вникнув в положения договора, наш заемщик обнаружил: эффективная ставка равна 14,5% годовых. Руководствуясь этими данными, ему и предстоит выработать стратегию своего поведения.

Эффективная ставка может быть равна указанной в договоре, если оформляется небольшая банковская ссуда без залогов, банковских комиссий и страхования рисков. Но кредиты по формуле «тело долга плюс проценты» банки выдают нечасто, поскольку стараются обезопасить себя от невыплат, в том числе — предлагая страховку в обмен на снижение ставки.

На каком этапе выгодно гасить кредит досрочно

Еще один момент, важный при принятии решения: на какой стадии жизни кредита осуществлять досрочное погашение. «Универсальное правило» выглядит так: дополнительные выплаты, сделанные в начале цикла кредитования, приносят максимальную выгоду; чем ближе его конец — тем меньше окажется эффективность.

Практически все виды кредитов, выдаваемых населению, гасятся по аннуитетной схеме, а именно:

- ПСК делят на количество месяцев, так вычисляется сумма ежемесячного платежа.

- Банк составляет, а клиент подписывает график выплат.

- Деньги вносят равными долями, в одну и ту же дату, на протяжении всего срока действия договора.

- В документе прописано, какое поведение заемщика приводит к возникновению просрочки. В том числе приходится обращать внимание на дату и время внесения средств на счет.

Но хотя суммы, которые уплачивает заемщик, по размеру одинаковы, в первой фазе жизни займа значительная часть суммы (иногда и практически вся) уходит на погашение процентов. Постепенно соотношение меняется, и ближе к окончанию кредитного цикла, когда банк свой доход получил, клиент оплачивает в основном тело долга.

Перерасчет кредита, или почему эффективны небольшие «ранние» переплаты, а не крупные

Математические модели доказывают, что даже незначительные досрочные выплаты, сделанные в первые месяцы после оформления кредита, гораздо эффективнее, чем «накопительные» стратегии.

Самая яркая иллюстрация: клиент купил в торговой сети в рассрочку на 12 месяцев бытовую технику на 50 тыс рублей. Такой вид займа интересен тем, что проценты на сумму клиенту не начисляются: они уже зашиты в стоимость товара.

А если вернуть банку деньги сразу, не дожидаясь первого обязательного платежа, товар обойдется даже дешевле, чем указано на ценнике — на величину процентов, которые выплатил бы кредитору продавец.

Банкиры знают о том, что такие трюки со стороны заемщиков возможны, и часто закладывают в договор две ставки. Например, в первые два месяца это будет 39,99% годовых, а затем, если суммы аккуратно поступают на счет, 7,99% годовых. Таким образом, за первые два месяца банк получит большую часть процентов.

Допустим, что клиент не готов сразу погасить ссуду, но хочет сэкономить. Если в дату первого платежа же внести вместо необходимых 4,167 рублей 6 тыс рублей, произойдет следующее:

- Банк сразу сделает перерасчет.

- Уже исходя из суммы в 44 тыс рублей возьмет следующие 39,99% годовых.

- На оставшуюся сумму будут начислять проценты по ставке 7,99% годовых в оставшийся период, до полной выплаты.

- После каждого внесения переплаты, клиент получает обновленный график, из которого наглядно видно (по сравнению с предшествующим), как изменились размеры и/ или сроки погашения.

К сожалению, при такой сложной схеме как рассрочка, применить для подсчета выгоды стандартный кредитный калькулятор с сайта вряд ли получится. Но сотрудник банка по запросу с помощью специальной программы сможет их сделать для клиента.

Можно ли самостоятельно оценить выгоду от преждевременного закрытия автокредита

Когда речь идет о других видах ссуд, проблем в этой связи не возникает. Сделать расчет досрочного погашения кредита в онлайн-калькуляторе можно:

- Как на порталах многих кредитных организаций.

- Так и на различных специализированных сайтах.

- В том числе существуют и программы для залоговых видов ссуд — ипотеки или автокредитов.

- С их помощью клиент имеет возможность заранее, еще на стадии планирования займа, рассчитать эффективность выбранной модели досрочного погашения.

В случае с автокредитованием, доступны два способа расчета:

- Исходя из суммы кредита. Понадобится также ввести срок и процентную ставку.

- С учетом стоимости автотранспортного средства. В этом случае калькулятор также запрашивает, какой первоначальный взнос готов внести клиент.

В программе можно выбрать стандартную аннуитетную схему или дифференцированную (которая выгоднее, поскольку проценты по ней ниже, но на начальном этапе выплат нагрузка на заемщика значительно выше).

Экономия на автокредите при досрочном погашении с первого месяца

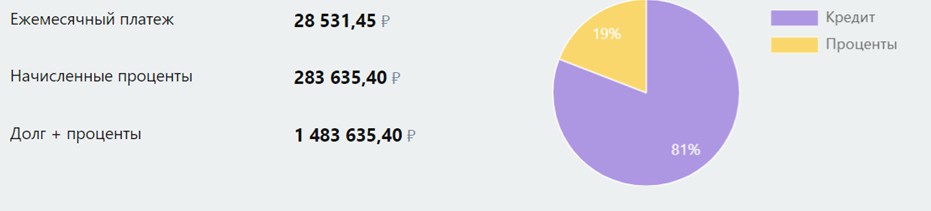

Проведем расчеты, ориентируясь на сумму кредита. Вводим параметры: 1,2 млн рублей на срок 52 месяца, при ставке 10%, аннуитетные выплаты. Условная дата оформления кредита — 14 декабря 2022 года. При внесении денег четко по графику, фиксированными суммами, получаем:

Соотношение выплат процентов и основного долга по кредиту

Из диаграммы наглядно видно соотношение между телом долга и процентами.

График показывает, как постепенно снижается «доля» переплаты банку в ежемесячных выплатах, если вносить их точно по графику. Из этого видно, почему эффективнее увеличивать суммы выплат, начиная с первых месяцев.

Сравниваем: куда выгоднее направить переплату

Для детальных расчетов, включая досрочное погашение, существуют более сложные онлайн-калькуляторы автокредитов. Введя аналогичные параметры по сумме, срокам и процентам, забиваем туда все тот же дополнительный ежемесячный платеж в размере 10 тыс рублей на весь период возврата ссуды.

Программа предложит на выбор уменьшать:

- срок выплат,

- сумму списания.

Какой бы вариант вы не предпочли, важно поставить галочку в графе: «Вся сумма идет на погашение основного долга». В противном случае, банк с удовольствием поскорее вернет себе проценты.

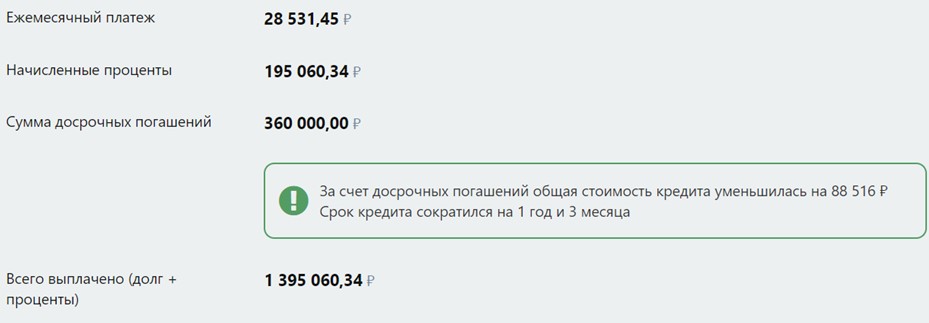

Посмотрим, какие результаты будут в обоих случаях, если вносить ежемесячно на 10 тысяч рублей больше, чем требуется. И гасить досрочно основной долг в 1,2 млн рублей.

- Направляем деньги на снижение срока выплат.

Общая сумма выплаты при снижении срока выплат

Переплата составит более 195 тыс рублей.

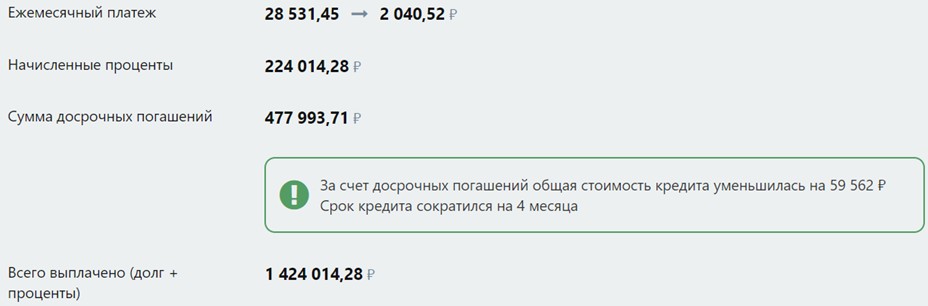

- Теперь пробуем другой метод — снижения размеров платежа.

Общая сумма выплаты при снижении суммы платежа

Переплата оказывается существенно выше — 224 тыс рублей, разница 29 тыс рублей, поскольку срок погашения — значительно длиннее.

Разовая «досрочка»: есть ли выгоды

Теперь посмотрим, как даже единоразовая выплата способна повлиять на показатели.

Так, если в ту же дату, 14 января 2023 года (то есть в первый платеж по кредиту) внести на счет «лишние» 10 тыс рублей, общая его стоимость снижается на 5 268 тыс рублей (меньше срок) либо 2 370 тыс. рублей (меньше платеж) соответственно.

А что удастся сэкономить, если впервые внести разовый платеж в те же 10 тыс рублей спустя два года после начала выплат, 14 января 2025 года? Направляя сумму на снижение срока кредитования, получим выгоду в 1 322 рубля, снизив платеж — и того меньше, всего 679 рублей.

Вернемся теперь к нашему гражданину А, который раздумывает: бежать ли ему с накоплениями в банк, чтобы успеть заработать 23% годовых за два месяца, или же гасить автокредит досрочно. Достаточно ввести параметры кредита, в онлайн-калькулятор, чтобы оценить, как распорядиться накоплениями.

При любом раскладе, экономия при сокращении сроков выплаты окажется гораздо выше, чем при уменьшении платежа.

Разберемся теперь, почему же многие эксперты советуют предпочесть менее эффективную с точки зрения экономии схему. Все дело в степени рисков. В случае, если вдруг доходы заемщика резко упадут, кредит со сниженным платежом будет легче обслуживать.

Есть ли оптимальный способ погашения

Да, существует еще одна менее рискованная и более экономичная модель, включающая выгоды обеих описанных выше схем: при ней сумма платежа постепенно снижается за счет досрочных выплат, но заемщик продолжает вносить средства в размере, зафиксированном в договоре.

В этом случае и экономия, и уменьшение периода выплат окажутся такими же, каких можно добиться, снижая срок выплаты ссуды. Но если финансовая ситуация вдруг резко ухудшится, «наскребать» на обязательный платеж, чтобы не попасть в просрочку, заемщику будет значительно проще.

Важные правила досрочного погашения

О чем нужно помнить:

- Убедиться, что деньги пойдут на погашение тела долга. Следует уточнить в своем кредитном договоре или в самом банке, как именно он по умолчанию «распорядится» внесенными сверх обязательных поступлениями, если не получит инструкций от клиента.

- Если схема заемщику не подходит, ему придется уведомлять кредитора о своих требованиях.

- Не стоит забывать, что есть еще и обязательный платеж. Если написать заявление, что вы хотите погасить 10 тыс рублей, а внести меньше, это будет воспринято банком как неисполнение обязательств, хотя на списание фискированной выплаты на счете денег хватит.

- Всю сумму, включая переплату, нужно перечислить на счет заблаговременно. Взяв кредит в «новом» банке, придется заранее выяснить, через сколько дней будут попадать на счет средства, если внести их по различным доступным каналам, иначе возможна техническая просрочка. Особенно это актуально, если организация не имеет разветвленной сети офисов и банкоматов.

- Не платить вне графика погашения. Аннуитетные платежи банк списывает в одну и ту же дату. Нет смысла писать заявление на досрочное погашение в другую дату. Иначе излишек, опять же, может быть зачислен банком в счет обслуживания долга.

Особенно внимательным в этой связи нужно быть клиентам Сбербанка. В отличие от других организаций, где средства могут свободно лежать на счетах, а списывают только точную сумму в фиксированную дату (как это происходит, например в Почта-банке, где на досрочку надо подавать заявление в отделении или в чате), Сбер может зачесть появившуюся на счете сумму в любой момент в полном объеме.

- И не стоит вкладывать в досрочное погашение последние деньги. Более разумно в кризисной ситуации сохранять небольшую подушку безопасности, из которой можно оплатить 1-2 месяца долга и расходов домохозяйства.

Статистика свидетельствует, что сейчас многие россияне вынуждены брать новые займы, чтобы гасить уже действующие. Причем условия по ним жестче в силу возросших рисков. При таком раскладе преждевременно избавляться от дешевого финансирования, чтобы влезть в новые долги, бессмысленно.

При учете всех этих факторов, гораздо легче принять верное решение о том, гасить ли долги досрочно.

Как инфляция влияет на стратегии погашения

Но на пиках кризисных периодов стоит учитывать еще и макроэкономические реалии. В первую очередь, не надо сбрасывать со счетов обесценивание денег с течением времени. Например, годовая инфляция с января по 12 декабря 2022 года составила 12,65%. А весной доходила и до 17%.

Так что это — один из индикаторов, которые показывают, как распорядиться свободными средствами. При прогнозируемой высокой инфляции в ближайшие годы, возможно, и нет смысла так уж стремиться быстрее закрыть кредит. Ведь долг тоже обесценивается. Покупательная способность 1 млн рублей 20 лет назад и сегодня абсолютно несопоставимы.

С другой стороны, если перспективы индексации зарплаты или роста доходов туманны, платить по обязательствам будет чем дальше, тем сложнее.

Можно ли самостоятельно рассчитать сумму полной досрочной выплаты

Ответ на этот вопрос — отрицательный, поскольку существует риск не учесть какие-то условия. Но как правило, точный размер задолженности отражается в мобильном приложении и интернет-банке.

Если показателя там нет, придется обратиться в отделение. Специалист подскажет, сколько положить на счет. Он же, если такова политика банка, примет заявку на полное досрочное погашение. Важно заранее внести всю сумму до копейки.

После списания суммы, если кредитный счет в будущем не потребуется, его можно закрыть, предварительно потратив, сняв или переведя излишек средств на другой счет в том же или ином банке.

Желательно запросить у кредитной организации справку о том, что ссуда выплачена полностью. Иногда спустя месяцы и даже годы вдруг возникают претензии. Документ может пригодиться в качестве аргумента в судебном споре.

Возникли проблемы с досрочным погашением кредита? Наши юристы всегда на защите клиентов!