Когда клиент банка полностью закрывает свои обязательства по кредитному договору перед финансовой организацией, банк выдает гражданину справку об отсутствии задолженности по кредиту перед ним.

Да и в любой момент жизни кредита заемщику может потребоваться справка о задолженности по кредиту, в которой будет указано, сколько человек брал денег в долг, под какой процент, сколько уже выплатил и сколько вернуть кредитному учреждению еще предстоит. Рассказываем об этих справках, их формах, условиях получения и возможных неожиданных претензиях банков и МФО в этой заметке.

консультацию нашего юриста в удобном для вас

мессенджере

Как узнать задолженность по кредиту

Есть несколько способов узнать, сколько вы еще остаетесь должны банку по кредиту. Это:

- позвонить в колл-центр банка;

- зайти в отделение банка и задать свой вопрос. При этом не обязательно идти именно в то отделение, в котором вы брали кредит – у банка имеется централизованная база всех данных о клиентах, так называемая CRM;

- заказать справку о сумме текущей задолженности по кредиту любым способом: лично или через Интернет;

- посмотреть сумму в личном кабинете на сайте банка или в мобильном приложении;

- послать запрос в бюро кредитных историй и состоянии своего кредитного досье.

В обычной жизни, когда заемщик аккуратно вносит платежи по своему кредиту и не выбивается из графика, который ему составит специалист банка при подписании договора, справка об остатке долга не нужна. Такой документ может понадобиться при развитии конфликтной ситуации с кредитной организацией или МФО.

Конфликт может приключиться вследствие следующих действий заемщика:

- Клиент просрочил какой-то из платежей, и банк успел насчитать ему штрафные санкции или неустойку.

- Клиент досрочно внес платеж (или несколько), а банк эту сумму не зачел или зачел задним числом.

- Банк не учел перечисленный платеж, просто его потерял.

- Банк ввел за просрочку те штрафные санкции, которые не были указаны в договоре.

- Банк подключил клиенту платные услуги, о которых не предупредил в договоре и теперь хочет получить за них плату.

- Клиент хочет погасить кредит досрочно, а банк этому сопротивляется (например, пытается ввести дополнительные комиссии, хотя это запрещено законом «О потребительском кредите»).

- Банк подал в суд на клиента, который не платил, а заемщик не согласен с суммой долга, которую насчитал банк.

- Банк продал долг коллекторам, и тут тоже клиент не согласен с начисленной суммой.

Возможны и иные ситуации. Но чаще всего справка о сумме долга нужна заемщику именно для участия в судебных заседаниях. Как правило, суды идут навстречу физическим лицам и довольно сильно срезают размеры штрафных санкций за просрочку.

В конфликтной ситуации мы рекомендуем написать в банк заявление о детализации подсчетов по вашим обязательствам. Банк обязан подробно расписать возникновение каждой цифры в сумме вашего долга.

Например — что это такое — плата за выпуск карты? Как правило, сейчас люди уже не вносят средства по кредиту через кассы банков, так как услуга общения с живым кассиром во многих банках стала платной.

Поэтому банк при выдаче кредита выдает клиенту дебетовую пластиковую карту, с помощью зачисления средств на счет которой (и дальнейшем переводе денег на ссудный счет) клиент и вносит платежи по графику погашения долга. Так вот, выпуск и перевыпуск такой карты (в случае ее утраты) может быть бесплатным, но банк может и взимать за эти операции дополнительные деньги.

Банк при выдаче кредита может удерживать из платежей средства за многие другие свои услуги. За смс-информирование или за оформление отсрочки платежей. Если вы считаете, что банк взимает плату незаконно — обратитесь за консультацией к юристу по кредитным долгам.

Что такое справка о полном погашении кредита

Выписка о погашении задолженности защищает интересы самого заемщика. Бывают случаи, когда потом у банка возникает сбой в системе и он теряет данные о вашей оплате, или после расчета с клиентом система непроизвольно насчитает еще какие-то долги.

В этом случае организация может решить взыскивать несуществующий долг. Справка даст вам возможность урегулировать вопрос мирным путем.

Например, вам звонит специалист отдела досудебного взыскания банка, в котором у вас был потребительский кредит, и говорит, что у вас есть долг по этому самому кредиту, мол, вы недоплатили.

В этом случае человек предъявляет в банк (лучше в то самое отделение, где он брал кредит, а потом получал и саму справку об отсутствии ссудной задолженности) свой документ об отсутствии долговых обязательств. И на этом конфликт становится исчерпанным. Вам не грозит ни обращение банка в суд за принудительным взысканием, ни продажа долга коллекторам.

Сухой итог — справку об отсутствии просроченной задолженности лучше иметь «на всякий конфликтный случай». В день полного расчета с банком ее надо запросить у сотрудника кредитной организации. Если вам скажут, что за справкой надо зайти через три дня и стоить она будет 200 рублей, то имеет смысл зайти через три дня и выдачу такого документа оплатить. Поверьте, справка спасет вас от головной боли в будущем.

Как должна выглядеть справка об отсутствии долга перед банком

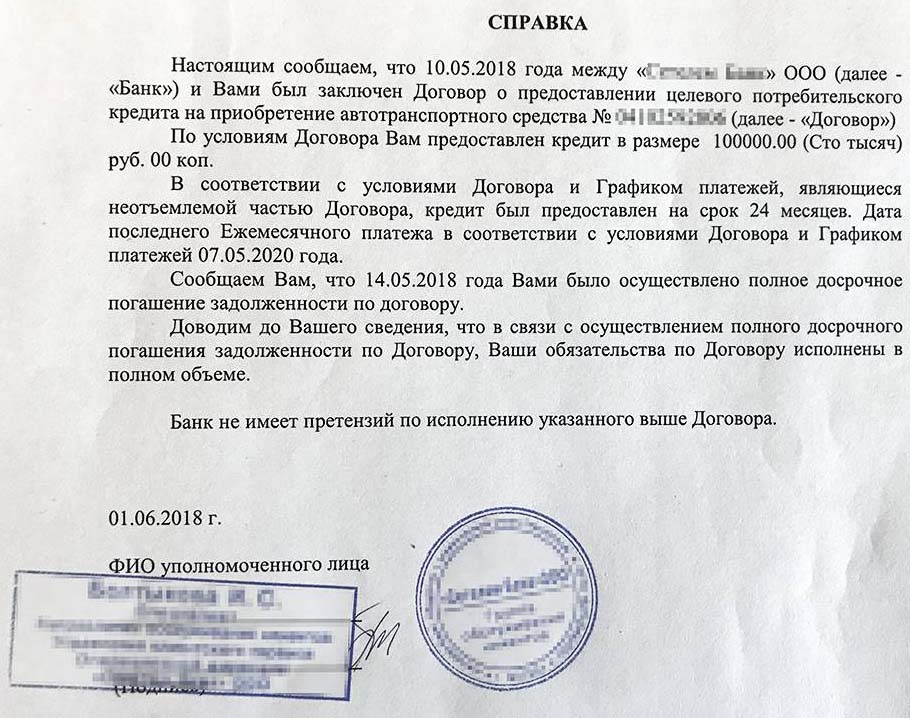

Справка о полном погашении кредита — это официальный финансовый документ, который подтверждает отсутствие у клиента задолженности по ссуде. Она выдается банком (или микрофинансовой организацией, если вы брали займ в МФО). Справка должна содержать:

- исходящий номер;

- дату выдачи;

- печать кредитной организации;

- подпись кредитного менеджера с расшифровкой его должности, уполномоченного подписывать такие документы;

- сумму кредита;

- данные заемщика (включая сведения паспорта);

- дату полного погашения долга;

- дату выдачи справки.

Финансовое учреждение обязано выдавать заемщику справку о полном погашении кредита. Это его законодательный долг, а не добросердечное желание.

В принципе, платежные поручения и кассовые ордера, если человек гасит кредит через кассу банка, также являются доказательством полного погашения задолженности.

Или же таким свидетельством выступают уведомления в мобильном банке о переводе средств на кредитный счет на всю сумму кредита и процентов, установленную договором. А справка — лишь еще одно, финальное, доказательство того, что вы чисты перед банком.

Поэтому если сотрудник банка уже месяц под различными предлогами не выдает вам справку о закрытии долга — жалуйтесь. Сначала пишите жалобу руководству отделения банка (или офиса МФО), потом — всей кредитной организации. Далее можно пожаловаться в Центробанк России через приемную на сайте ЦБ или финансовому омбудсмену через его сайт.

Но вот устанавливать срок и стоимость выдачи справки банк и МФО может по своему усмотрению. Например, в банке «Восточный», который на данный момент входит в состав Совкомбанка, стоимость такой справки достигала 2 тыс. рублей.

Единого бланка или образца справки о закрытии долга не существует. Каждый кредитор пишет такую справку на листе формата А4 по собственному усмотрению. Но не признать банк свою справку права не имеет.

Справка о полном погашении долга перед банком

Причем клиент имеет право потребовать выдать справку об отсутствии долга в любое время, а не только в день погашения займа. Но каким образом банки должны формировать справки (выдавать справку при закрытии кредита по умолчанию или только по запросу клиента), устанавливается каждой кредитной организацией самостоятельно. Поэтому порядок выдачи такого документа в разных банках различен.

консультацию нашего юриста в удобном для вас

мессенджере

Может ли поручитель получить справку о закрытии долга, если он платил по чужому кредиту

По сложившейся практике кредитные организации выдают справку о долге или его отсутствии только по запросу самого клиента. Иногда — по запросу поручителя, если именно ему пришлось выплачивать кредит за того человека, за которого он ручался.

В этом случае банк уже знает, что поручитель — не посторонний человек для погашенного кредита, раз уж сам заемщик выплаты «не потянул» и банк вынужден был прибегнуть к привлечению к оплате поручителя, вписанного в договор.

Поэтому никаких документов для такой справки, кроме паспорта поручителя, банк обычно не просит.

Самому поручителю такая справка чаще всего бывает необходима для того, чтобы далее получить возмещение своих выплат с первоначального заемщика: добровольно или через подачу иска в суд.

Для получения справки бывший заемщик (или поручитель) должен обратиться в банк и написать соответствующее заявление, или же попросить справку в устной форме. В некоторых кредитных организациях можно заказать такую справку через колл-центр (телефон горячей линии) или мобильное приложение.

Какие-то банки выдают справку о полном погашении кредита в день обращения, другие устанавливают срок выдачи в несколько дней. Срок действия любой справки из банка совпадает со сроком исковой давности по ГК РФ и составляет три года.

Справка об отсутствии задолженности по кредитной карте

При закрытии кредитной линии, которая выдавалась клиенту банка на кредитную карту, справка выдается немного дольше, чем при закрытии обычного кредита.

Это связано с тем, что карта — это платежный инструмент, и остатки расчетов в день, когда человек полностью погасил долг по карте и хочет ее закрыть, могут еще быть неизвестны банку-эмитенту карты.

Эта практика тянется с досанкционных времен, когда большинство карт российскими банками выпускались в рамках международных платежных систем и наши банки хранили денежные депозиты в Visa и Mastercard. Эти системы отводят 40 дней на окончание расчетов по карточкам (даже по дебетовым).

Сейчас большинство карт российскими банками выпускается в рамках отечественной платежной системы «Мир», которая проводит взаиморасчеты банков, выпустивших карты, с банками, которые обслуживают операции в платежных точках (банки-эквайеры), в течение 10 дней.

Поэтому банк может при закрытии карты попросить вас зайти за справкой об отсутствии задолженности через недели 2 (ну или на 11 день после подачи вашего заявления на закрытие карты).

Напоминаем — без возврата полной суммы долга по кредитке (с процентами и штрафными санкциями — при их начислении) кредитную карту не закрыть и справку об отсутствии долга не получить.

Как сформировать справку онлайн на примере Сбербанка

Во многих банках получить выписку об остатке долга по кредиту можно без личного посещения офиса. Для этого достаточно заказать ее через онлайн-приложение или веб-сайт банка — если, конечно, банк поддерживает такую возможность. Расскажем, как это сделать на примере Сбербанка. По юридической силе такая справка приравнена к документу в бумажном виде.

В частности, через Сбер-онлайн можно заказать:

- выписку по дебетовой и по кредитной карте;

- справку об остатке долга по ипотеке в Сбербанке (или об отсутствии долга по ипотеке);

- справку о закрытом кредите и о закрытой кредитной карте;

- выписку об отсутствии просроченной задолженности;

- документа об арестах, наложенных банком по требованию судебных приставов.

В личном кабинете все эти документы оформляются в разделе «Выписки и справки» (найти его можно через внутренний поисковик сайта). После нужно выбрать тип справки, кредитный продукт и нажать на кнопку «Заказать справку».

Если вы оформляете электронный документ в мобильном приложении, перейдите во вкладку «Реквизиты и выписки» и откройте раздел «Выписки и справки». Далее все сделайте по аналогии проведения операций в личном кабинете.

После полного закрытия суммы кредита, строчка, в которой указан долг, должна содержать сведения о том, что с такого-то числа задолженность — ноль. В мобильных версиях других банков появляется сообщение, что долговая сумма закрыта. Информация на банковских сайтах и в мобильных приложениях обновляется моментально. В своем аккаунте заемщик всегда видит самые свежие данные о своих долгах (или об отсутствии оных).

В каких случаях еще может понадобиться справка о погашении кредита

Документ, свидетельствующий о погашении финансовых обязательств вам пригодится в том случае, если вы обратились в другой банк за кредитом, а последний отказал вам. И хотя банки редко объясняют причину отказа в выдаче средств в долг, но вот на этот раз вам пояснили — вы не погасили ранее взятый в другом кредитном учреждении долг. И новый банк узнал об этом через запрос вашей кредитной истории (КИ) в БКИ.

Сведения в кредитных бюро обновляются не онлайн при окончательном погашении вами кредита. Новая запись в кредитном досье может появиться даже через несколько недель после финального расчета с кредитором. Справка, заверенная банковской печатью, станет доказательством отсутствия незакрытого кредита перед сторонним банком.

Справка о долгах по ипотеке и автокредиту

Справка из банка об отсутствии задолженности, понадобится гражданам, которые покупали недвижимость с привлечением заемных средств у банка — через ипотеку.

Если заемщик соберется продать такое жилье после полного погашения долга, ему необходимо будет снять обременение с квартиры (дома).

Информация обо всем жилье в России (квартиры, частные дома, апартаменты) содержится в Росреестре. Там же есть данные о владельцах недвижимости. И если долг по ипотеке не выплачен, то владельцем квартиры или дома будет указан банк.

А после выплаты ипотечного кредита — физическое лицо, купившее с помощью кредита банка это жилье. Процесс смены собственника и называется снятием обременения.

Ипотечная недвижимость относится к залоговому имуществу. Чтобы ее впоследствии можно было бы продать, обменять, подарить, необходимо:

- Полностью выплатить жилищный кредит.

- Взять справку об отсутствии долга перед банком по ипотеке.

- Снять обременение в Росреестре.

Справка об отсутствии долга по ипотечному кредиту

Без аналогичного документа также не получится снять с учета автомобиль, купленный за счет средств автокредита. Чтобы продать машину, понадобится запросить у кредитора сведения о прекращении финансовых обязательств.

Получает справку сам заемщик либо его доверенное лицо (жена, совершеннолетние дети, юрист). Запросить документ может нотариус, если он необходим для снятия обременение с купленной в ипотеку квартиры.

Вы запутались в своих долгах? Вы считаете, что все вернули банку до копейки, а банк полагает, что вы не доплатили и грозит подать на вас в суд за просрочку? Обращайтесь к нашим юристам, мы поможем вам даже в самой сложной ситуации.