Переплачивать никто не любит. Поэтому, выбирая условия кредитования, каждый из нас ищет банк, обещающий одолжить деньги под низкие проценты. Но только точно зная, из чего складывается плата за кредит, можно быть уверенным, что предложенные условия — реально выгодные.

Также это позволяет понять, как рассчитать ежемесячный платеж по кредиту. А еще понимание банковской «кухни» гарантирует, что заемщик, набирая ссуды, не переоценит свои возможности в плане финансовой нагрузки — то есть будет точно знать свой текущий суммарный платеж по действующим кредитам.

консультацию нашего юриста в удобном для вас

мессенджере

Структура займа: основные компоненты

Внутри любого банковского кредитного продукта есть две важнейших составляющих:

- Тело кредита, в договоре часто обозначенное как «основной долг».

- Проценты, начисляемые на эту базу, с использованием ставки или нескольких ставок, прописанных в персональном договоре с клиентом.

Но, как правило — особенно когда речь идет об автокредитах и ипотеке, в нем гораздо больше составных частей.

Полная стоимость кредита: что в нее включено

Если бы все ссуды выдавались по формуле «тело плюс проценты», к деятельности банкиров не было бы такого количества претензий. Но, к сожалению, «прозрачные» условия встречаются только:

- по некоторым кредитным картам с минимальным набором возможностей;

- по небольшим потребительским кредитам, при оформлении которых не требуются страховки, залоги и сопутствующие сервисы.

Если рассматривать договор на ипотеку, автокредит или даже кредит наличными на внушительную сумму (под такие потребительские кредиты иногда тоже требуют обеспечение), из текста видно, что возникает множество дополнительных платежей и комиссий. Наиболее распространенные «довески» к кредиту это:

- Страховые выплаты. Кредитор может потребовать от заемщика застраховать жизнь на все время действия кредита; оформить страховку на случай невыплаты суммы в пользу банка, и это далеко не полный перечень страховок от возможных потерь.

- Оплата операций с залогом. Будет проведена оценка имущества. Оформлена закладная. Естественно, все это делается за счет клиента.

- Комиссии. Их может быть сразу несколько: за выдачу займа; за открытие и обслуживание расчетного счета; за выпуск дебетовой или кредитной карты и т.д. При этом платежи могут быть выражены как в процентах от суммы, так и в фиксированных размерах.

Все эти «дополнения», называемые СВК (сумма всех комиссий, как ежемесячных, так и разовых). Несложно перепроверить банк. Расчет осуществляется на основе формулы:

ПСК=СК+СВК+%

Это и есть реальная «цена» за пользование банковским кредитом.

Есть ли ограничения на включение в договор дополнительных услуг и сервисов

У каждого финансового учреждения — свой перечень обязательных платных услуг, его обычно можно найти на сайте. Ограничивает фантазию банкиров только законодательство.

Законом установлено, что в ПСК могут быть включены:

- только платежи, величина которых известна в тот момент, когда клиент подписывает кредитное соглашение. Так, например, банк не в состоянии «предсказать», будет ли клиент допускать просрочки. На такой случай в договоре пропишут механизм санкций, но на ПСК это отразится лишь тогда, когда заемщик прекратит исправно вносить платежи по графику.

- также эти услуги должны оказывать прямое влияние на стоимость кредита. Скажем, страховку от невыплаты в пользу банка могут внести, только если она обеспечит снижение ставки по займу.

В ПСК не должны быть включены: платы за перевод средств, расчетно-кассовое обслуживание, оповещение о движении по счетам, мобильный банк и т.д.

Финансовый регулятор и Госдума борются со скрытыми (дополнительными) платежами ровно столько, сколько существует современная банковская система, запрещая мелкий шрифт и прочие ухищрения. Ситуация постепенно улучшается. Обнаружив их в договоре, помните: можно через суд взыскать переплату.

консультацию нашего юриста в удобном для вас

мессенджере

Есть ли ограничения по ставке кредитования

Регулятор пытается влиять на показатель ПСК. С этой целью по разным категориям кредитов и займов Банк России устанавливает среднерыночное значение полной стоимости кредита, пересматривая их раз в квартал, начиная с 2013 года.

При этом в 353-ФЗ «О потребительском кредите» указано, что среднерыночное значение ПСК по потребительскому кредиту может быть превышено не более, чем на треть. Но, например, с марта по июль 2022 года такие ограничение не действовали.

Есть и хорошие новости: с 3 июля 2022 года вступили в действие положения № 329-ФЗ «О внесении изменений в Федеральный закон «О потребительском кредите (займе)». С этой даты, в оформляемых ипотечных договорах будет применяться та же норма о превышении «усредненного» ПСК на треть, разъяснил ЦБ РФ.

Срок кредита и сумма переплаты: как соотносятся

Априори считается, что чем дольше срок кредитования, тем больше будет переплата банку. В целом, это верно, но бывают исключения:

- Когда клиент оформляет потребительский заем на короткий срок — например, до года, ставка по нему обычно выше, чем в случае, если бы он взял ту же сумму на 1,5 года. Банку нужно заработать, так что в итоге размер переплаты у таких кредитов может отличаться не столь уж существенно.

- Обратная зависимость иногда возникает при оформлении договора ипотеки. По действующим нормам, кредит в РФ можно взять на срок до 30 лет. Для сравнения: в Швейцарии аналогичные займы доступны на период до 100 лет.

Это вовсе не означает, что жители Альп все как один — долгожители, просто по закону ипотека там может быть «посмертной», то есть обязательства по выплатам переходят к их наследникам. При этом (по крайней мере не в кризисные времена) ставка по таким ссудам в Швейцарии может быть ниже 1% годовых.

С учетом скачков рубля, такие тарифы россиянам недоступны, поскольку банки не в состоянии просчитать свои риски на период четверть века и более, а значит, закладывают более высокие проценты.

Всегда ли обязательные платежи рассчитываются по единой схеме

Формируются взносы по-разному, в зависимости от категории займа. На практике заемщики чаще всего сталкиваются с двумя способами начисления:

- Обязательный платеж по кредитной карте.

- Фиксированные ежемесячные аннуитетные перечисления.

Строго говоря, сходное обозначение — единственное, что их объединяет.

Третий, нечасто практикуемый вариант: дифференцированные платежи.

У каждого своя специфика. Но обязательные регулярные ежемесячные выплаты в том или ином виде заложены почти в 100% кредитов не только в России. Исключения бывают. Так, банк «Открытие» на время льготного периода установил нулевой тариф по карте 120 дней без процентов.

Аннуитетные платежи: из чего складываются

Выплата наличными — вид кредита, который относится к категории «потребительских», платежи по которым аннуитетные. Это наиболее распространенная методика расчета. Выглядит «арифметика» так:

- К сумме долга добавляются проценты за время «жизни» займа;

- Полученное значение делится на равные части по количеству месяцев;

- На этом основании формируется фиксированный график выплат, который клиент подписывает вместе с кредитным соглашением;

- Этот платеж является обязательным;

- Банк списывает деньги в уплату ссуды в одну и ту же дату весь период, до полного погашения.

Отсутствие на специальном расчетном счете достаточных средств в дату их списания по кредиту, приводит к образованию просроченной задолженности. Это правило едино для всех заемщиков и для всех видов займов.

Аннуитетные выплаты характерны для:

- ипотеки,

- автокредитования,

- большинства карт рассрочки (с ними возможны нюансы),

- pos-кредитования — которое оформляют представители банков в торговых точках,

- потребительских займов всех видов — на любые цели или нецелевых.

В нашем примере, сумма займа небольшая, как и срок, так что сделать подсчеты несложно. Но в расчет не входят возможные страховки, комиссии и прочие дополнительные условия.

К тому же, предложение на сайте, в котором указано минимальное, самое привлекательное значение ставки кредита, доступно не каждому. На низкие ставки, как правило, могут рассчитывать заемщики:

- с безупречной финансовой историей, которую банк проверит в БКИ,

- с низким уровнем закредитованности,

- длительным стажем работы,

- с высокими доходами, подтвержденными документами,

- а в некоторых случаях — также с залогом и/или поручителями,

- имеющие в банке зарплатные счета либо вклады, ранее гасившие кредиты в срок,

- Сотрудники партнерский структур.

Выдаст ли банк вам кредит на таких условиях, агрегатор не гарантирует. Если клиент не предоставит документы, подтверждающие его доход, или банк усомнится в платежеспособности потенциального заемщика, то ставка может оказаться намного выше, или же в ссуде и вовсе откажут.

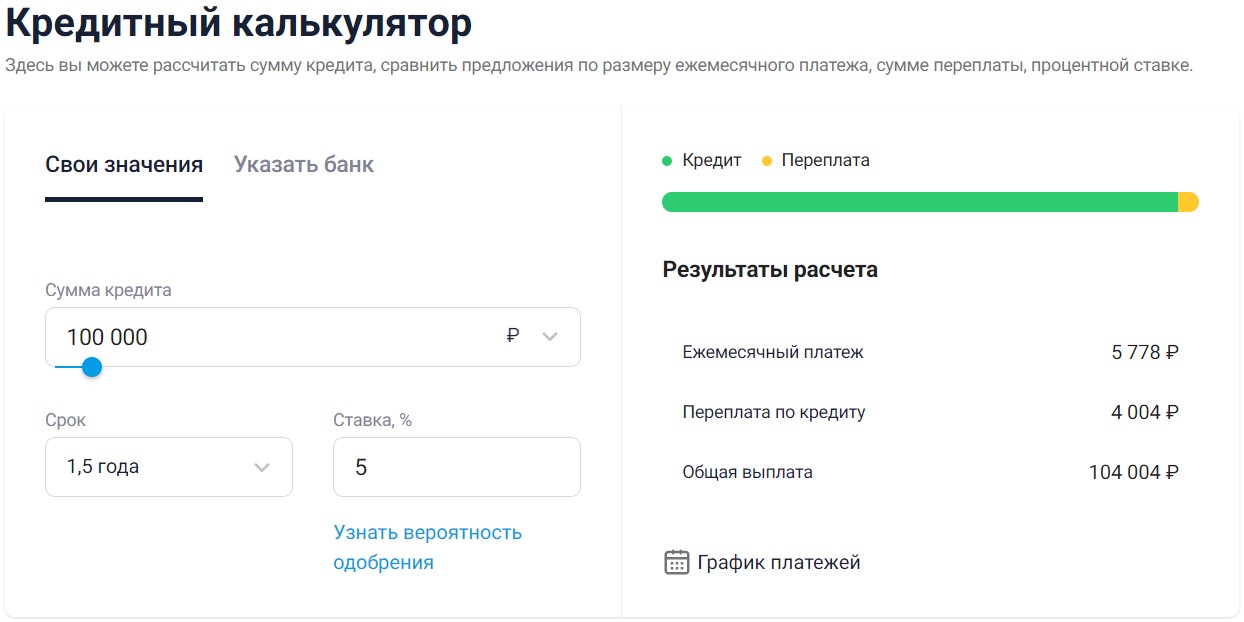

Можно ли сделать точный расчет аннуитетного платежа на онлайн-калькуляторе

Воспользуемся виртуальным помощником на одном из сайтов-агрегаторов. Предположим, вы хотите взять самый «простой» заем — наличными в размере 100 тыс. рублей под 5% годовых на полтора года. Вводим данные, и получаем:

- точный ежемесячный платеж,

- величину переплаты,

- общую сумму долга перед кредитором.

Онлайн-калькулятор на banki.ru

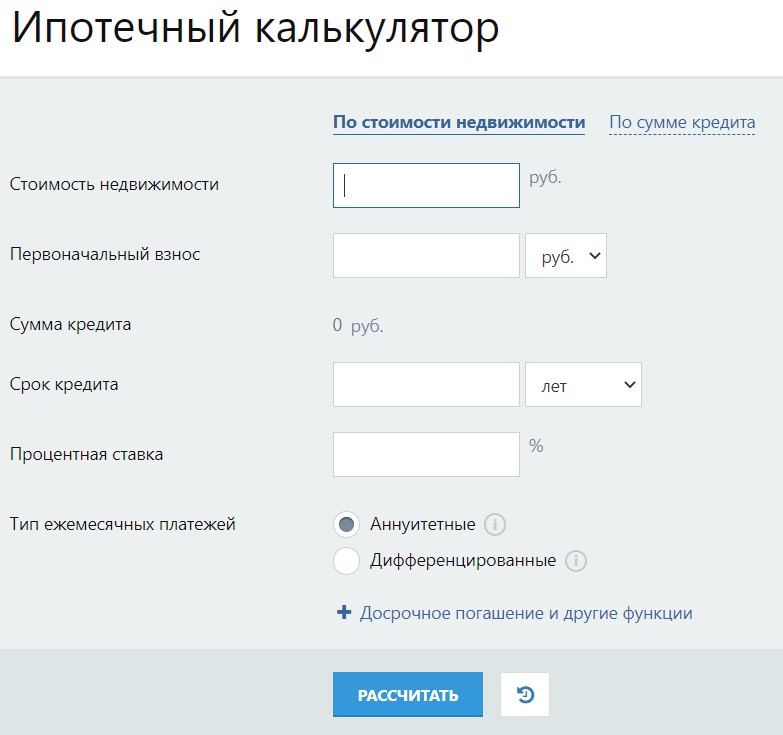

Онлайн-калькулятор ипотеки: как использовать

Ипотечный кредит устроен сложнее, соответственно, в расчет включено больше переменных.

Онлайн-калькулятор на calcus.ru

Есть два способа подсчета, исходя из:

- Стоимости жилой недвижимости, что позволяет рассчитать условия на стадии планирования кредита. Помимо цены квартиры, предстоит ввести такие параметры как первоначальный взнос, срок, ставка.

- Размера ссуды. Подходит и для уже оформленных договоров (чтобы узнать остаток долга). Включает переменные: сумма, первоначальный взнос, срок и ставка.

Формула общей суммы выплат по ипотечному кредиту

В обоих случаях, нужно уточнить, вносит ли заемщик:

- аннуитетные платежи

- или дифференцированные.

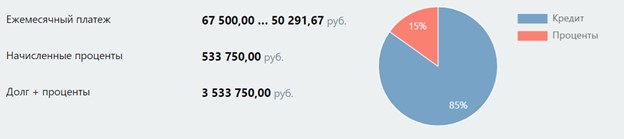

Рассмотрим, в чем отличие, на примере «условной» ипотеки стоимостью в 3 млн рублей, оформленной на 5 лет под 7% годовых. При аннуитетных выплатах итог такой:

При погашении дифференцированными платежами:

Из приведенного графика видно, что во втором варианте клиент:

- Экономит на переплате;

- Поскольку у него ниже проценты;

- Но в начале выплат его кредитная нагрузка будет существенно выше, чем в конце – разница в 17,2 тыс. рублей.

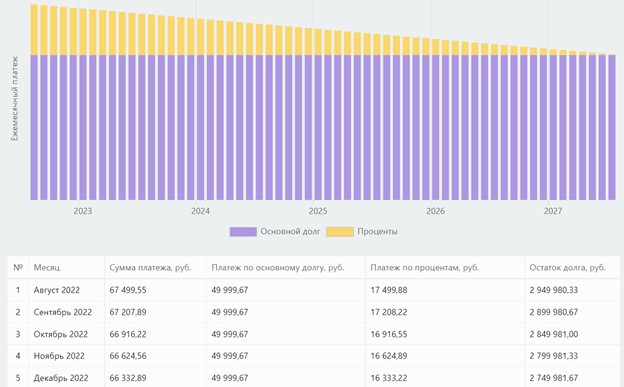

Пример графика платежей с дифференцированными выплатами

Про аннуитетные платежи известно, что вначале сумма выплат состоит, в основном, из процентов банку, и лишь ближе к концу срока, когда почти вся переплата погашена, растет доля выплаты тела долга.

Посмотрим, как осуществляется «разбивка» при дифференцированных платежах в нашем «условном» случае с ипотекой на 3 млн. рублей:

В конце периода мы видим такую картину:

Оранжевый сектор диаграммы показывает так называемую эффективную ставку по кредиту. Наглядно видно, насколько она может отличаться от обещанных 7%, если «напихать» в нее комиссий и прочих обязательных услуг.

Именно поэтому закон требует, чтобы клиенту называли ПСК еще до заключения договора, а при сокрытии информации сделку могут признать недействительной, вернув заемщику деньги.

Как произвести самостоятельный расчет после изменений в выплатах

Досрочное погашение — не редкость. Но бывают и другие ситуации, когда график внесения аннуитетных платежей «смещается». Например, сейчас, как и в кризис 2020 года, много обращений в банки за кредитными или ипотечными каникулами:

- первые оформляются по 106-ФЗ в рамках предоставления антикризисной господдержки,

- вторые — по уже упомянутому 353-ФЗ — доступны любому ипотечнику, подходящему под их условия.

Если плательщик подходит под требования одного из видов каникул — по финансовой ситуации и сумме долга, он может на 1-6 месяцев:

- Полностью остановить выплаты.

- Вносить посильную часть суммы ежемесячного платежа.

При этом проценты начислять банк на время «заморозки» не перестанет. По возвращении в график клиент будет платить в ту же дату, размер платежей останется прежним, но могут существенно измениться сроки кредитования.

Например, период выплат увеличится на те же 6 месяцев плюс время, в течение которого он будет гасить возросшую переплату банку. Поскольку клиент может досрочно прекратить «паузу», банк предоставит пересмотренный график платежей по выходе из них.

Планируя досрочные выплаты, уход на каникулы или иные изменения, можно самостоятельно «прикинуть» платежи заранее.

В расширенную версию онлайн-калькулятора могут быть встроены параметры для расчета досрочных платежей, графиков с пропуском или изменением даты платежа, после выхода из кредитных каникул и т.д.

Подобные же цифровые помощники доступны на некоторых банковских сайтах. Можно произвести некоторые вычисления в таблице Excel.

Банковская рассрочка: в чем специфика договора

Закрывая разговор об аннуитетных платежах, нельзя не упомянуть о банковской рассрочке. Допустим, клиент покупает мебель на 300 тыс. рублей, и оформляет такой продукт в магазине — через кассира или продавца.

Заранее посчитать проценты невозможно, да и не имеет смысла. ПСК не изменится от того, внесут ли деньги сразу или оформят рассрочку, допустим на 3 года.

Механизм такой: клиент заплатит банку проценты, стоимость которых уже включена в «ценник». Соответственно, исходя из этой фиксированной переплаты, банк как-то «раскидывает» проценты внутри периода.

Например, по банковской рассрочке могут действовать две ставки:

- сверхвысокая в первые месяцы, чтобы клиент сразу выплатил максимум процентов;

- затем среднерыночная, по которой начисляется переплата до конца периода.

К такому механизму банки прибегают, поскольку некоторые заемщики таким образом экономят. Допустим, реальная стоимость мебели в договоре — 270 тыс, остальное — проценты. Выплатив всю сумму полностью до даты первого обязательного платежа, клиент экономит 30 тыс рублей.

Иногда кредиторы вносят в документы условие о возможности досрочного погашения не раньше, чем через месяц.

Кредитная карта: как формируется задолженность

Совершенно «отдельный» продукт — кредитка. Основное отличие — возобновляемость займа. Остальные ссуды одобряются единовременно и деньги перечисляются полностью сразу.

При всем многообразии условий в разных банках, есть то, что объединяет все:

- Кредитный лимит — сумма, доступная заемщику в текущий момент. Поскольку этот продукт не подразумевает обеспечения или поручительства, обычно банк вначале доверяет клиенту небольшую сумму, затем может увеличить.

- Грейс-период, в течение которого не начисляются проценты на все или некоторые операции. Традиционно льготы распространялись на оплату товаров и услуг, подкрепленную чеком — через любые офлайн, а теперь и онлайн площадки. Но сейчас многие банки вводят беспроцентный период и на снятие и/ или перевод наличных в рамках выделенных лимитов.

- Наличие в договоре разных ставок по указанным выше операциям. А также тарифы на снятие денег — комиссии и / или фиксированные платежи.

- Обязательный минимальный платеж, который вносится ежемесячно.

Пока кредиткой не пользуются, долга на заемщике обычно нет. Исключение составляет:

- кредитный пластик некоторых банков, которые берут с держателей фиксированную сумму, если они не тратят деньги из лимита,

- а также регулярные взносы за обслуживание и оповещения (если прописаны в договоре).

Как только карта активируется, то есть по ней совершаются покупки, может возникнуть задолженность, складывающаяся из:

- суммы трат,

- платежей за обслуживание счета и карты,

- комиссий по займам или переводам и т.д.

- а также процентов, если задолженность «вышла» за рамки грейс-периода, при этом могут отдельно начисляться проценты на покупки и на снятие, причем по разным ставкам.

Разбираемся, как вносить платежи по кредитной карте

Структурно это выглядит так:

- Есть расчетный период — время на проведения расчетов из заемных средств, в который формируется «тело» долга.

- После наступает платежный период. Если выплатить сумму полностью в любой день до определенной в договоре даты, пользование деньгами будет бесплатным. Вносить средства на счет можно частями или целиком.

- Когда формируется долг, банк начисляет минимальный обязательный платеж. Он может быть фиксированным, но обычно выражается в процентах от суммы кредита. Большинство банков устанавливают его на уровне 3%, но некоторые — в диапазоне от 1 до 10%. Это зависит от политики банка и от того, включены ли в ежемесячный платеж проценты.

Банки считают ежемесячные платежи по специальной формуле. Посмотреть размер предстоящих выплат можно в личном кабинете, в терминале или в выписке за прошлый месяц.

Можно ли самостоятельно рассчитать платеж по кредитной карте

Раньше разобраться с кредиткой было проще, поскольку срок беспроцентного кредитования составлял 50-60 дней, причем банк открывал расчетный период, ждал, пока клиент погасит сумму и набежавшие проценты, и лишь затем снова активировал новый.

Но в последние годы:

- Грейс-период все удлиняется: появились кредитки с льготой до года.

- Расширяется и практика, при которой кредитные организации через определенный период повторно открывают кредитные лимиты, даже если предыдущие долги пока не выплачены.

Если клиент только снимал наличные или только платил за товары, он может провести расчет на специальном калькуляторе, подставив туда:

- наименование банка,

- название карты,

- значения из своего кредитного договора,

- сумму долга,

- и предполагаемые (одинаковые) суммы ежемесячных выплат.

Таким образом, можно узнать размер переплаты и сумму «процентов» внутри платежа. Но если заемщик и расплачивался пластиком, и снимал наличные, это калькулятор учесть не сможет.

Кредитные карты «с подвохом»: из чего состоят платежи

Помимо классических кредиток, на рынке есть продукты с другими условиями.

Например, МТС-Банк, решив сыграть на поле микрофинансовых организаций, предлагает карту МТС Деньги Zero. Средства можно снимать и переводить.

Занять деньги можно на срок до 1 115 дней, но только первые 5 дней они действительно «бесплатные», затем включается фиксированная плата — 59 рублей в день, но есть и минимальный платеж — 5% от суммы долга, минимум 500 рублей.

С ней по длительности готова посоревноваться исключительно карта рассрочки «Халва» — до 1 095 дней. Условия по конкретной трате нужно уточнять и иметь в виду, что она предназначена для покупок в партнерской сети.

По форме это также аннуитетная форма выплат, но без возможности экономии, доступных при банковской рассрочке. Но также банк за определенную плату предоставляет возможность пропустить ежемесячный платеж.

Если вам надо рассчитать точный размер своего кредитного платежа, не прибегая к услугам банка, так как вы запутались в своих долгах, и не можете решить проблему своей закредитованности самостоятельно, обратитесь за консультацией к нашим юристам.