При получении кредита может оформляться добровольная или обязательная страховка. По ипотечному договору заемщик всегда обязан застраховать недвижимость, заложенную банку. В добровольном порядке можно страховать здоровье и жизнь, имущество от различных несчастных случаев. В каждом случае заемщик обязан оплатить страховые взносы, что станет для него дополнительными расходами.

Вплоть до сентября 2022 года возврат страховой суммы при досрочном погашении кредита был возможен, если это предусматривалось договором со страховщиком или банком. С принятием закона № 483-ФЗ правила изменились. Теперь при досрочной оплате кредита появилась возможность вернуть часть страховых сумм. Без погашения кредита можно требовать возврата денег в течение 14 дней после заключения договора страхования или покупки полиса.

консультацию нашего юриста в удобном для вас

мессенджере

Особенности оформления страховки по кредитам

Страховка является способом дополнительного обеспечения по кредитным обязательствам. По ипотечному договору заемщик обязан застраховать свое имущество на случай его повреждения, уничтожения. Если наступят указанные страховые случаи, банк сможет предъявить требования на часть возмещения от страховщика.

По всем видам кредитов может быть и добровольное страхование. Заемщик вправе застраховать:

- недвижимость или транспорт, если это имущество является предметом залога;

- жизнь и здоровье от несчастных случаев;

- ответственность по кредитным обязательствам;

- иные риски, признанные по договору страховым случаем.

Банк может предложить добровольную страховку, чтобы снизить свои риски. За это клиенту могут дать различные льготы, в том числе снижение ставки процентов.

Заемщик может заключать договор страхования со страховой компанией непосредственно в компании или при посредничестве кредитной организации. Это повлияет на порядок возврата страховых сумм, если вы досрочно закроете весь кредитный остаток.

Также важно, чтобы приобретение полиса было напрямую связано с кредитом. Если вы добровольно оплатили полис до или после обращения в банк, и это никак не влияет на обязательства по кредиту, страховые взносы не вернут.

При каких условиях можно требовать возврата

Нормы закона № 483-ФЗ вступили в силу с 1.09.2020 года. Поэтому он действует только в отношении договоров, заключенные после указанной даты. По полисам, оформленным до 1.09.2020 года, возврат части страховой суммы возможен по старым правилам. Это определяется по положениям договора со страховщиком или банком.

Также решение о возврате суммы страховки при досрочном погашении кредита будет зависеть:

- от вида, условий кредита и страхования (например, нормы закона № 483-ФЗ не действуют для обязательного страхования ипотечной недвижимости);

- от того, наступил или нет страховой случай, предусмотренный полисом;

- от момента, когда заемщик погасил кредит;

- от того, связана ли страховка с получением кредита.

Нельзя требовать возврата, если заемщик обращался за выплатой компенсации по страховому случаю. Это ограничение прямо следует из закона.

На какие кредиты распространяется

Правила возврата по закону № 483-ФЗ действуют только для добровольного страхования. Обязательная имущественная страховка по ипотечным договорам под его действие не попадает. Вернуть деньги по добровольно оформленным полисам можно, если они приобретены:

- по ипотечному договору (например, ответственность заемщика);

- по потребительскому кредиту (например, если заемщик страховал себя на случай нетрудоспособности, травмы);

- по целевому автокредиту.

При ипотеке можно добровольно страховать свою ответственность перед банком, здоровье и жизнь. Если полисом покрываются именно эти страховые случаи, возникнет право на возврат части сумм при досрочной оплате ипотеки.

Как вернуть сумму страховки

Досрочное погашение кредита — это возврат всей суммы долга и процентов ранее даты, указанной в графике и договоре. Чем раньше погасить кредитный остаток, тем больше будет сумма страхового возврата. Расчет будет осуществляться пропорционально оставшемуся сроку действия полиса.

Заявление на возврат может подать сам заемщик или его представитель. Если заявление подается страховщику, нужно оформить в банке документ о закрытии кредита, отсутствии долга. Таким документом может быть справка, выписка по счету.

Куда обращаться

Заявление направляется в страховую компанию или в банк, с которым вы заключали договор кредитования. Это можно уточнить по содержанию договора (полиса). Отметим, что право на возврат возникнет, только если вы полностью оплатили взносы за страхование. Пока они не внесены, страховка не вступает в силу.

Как заполнить заявление

Заявление на возврат суммы страховки можно подавать сразу после выплаты кредитного остатка. Типовой формы документа законом не утверждено. Рекомендуем указать в тексте заявления:

- свои паспортные данные, телефон и электронную почту для связи;

- сведения об организации, куда вы обращаетесь;

- реквизиты договора и/или полиса (дата заключения, номер, общие условия, сумма страхования и т.д.);

- информацию о погашении кредита (дата должна подтверждаться документами банка);

- просьба о возврате денег;

- реквизиты счета или карты для перевода;

- дата, подпись.

Заявление можно подать лично уполномоченному специалисту банка или страховщика, по почте, через онлайн-сервисы на сайте. Если документы подает представитель, ему нужно приложить нотариальную доверенность.

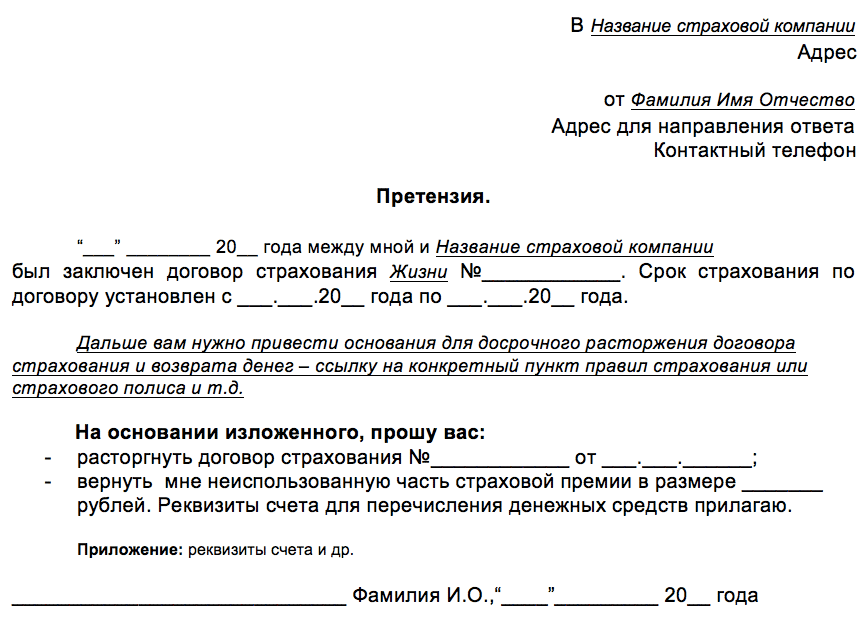

Заявление о возврате суммы страхового полиса при досрочном погашении кредита

В законе не указано, какие документы нужно представить вместе с заявлением. Если вы обращаетесь в банк, справка или выписка о выплате кредита может не понадобиться. Для страховщика, напротив, эти документы нужны для принятия решения. Выписка (справка) не только подтвердит факт оплаты, но и дату полного расчета с банком. Это важно для определения суммы возврата по страховому полису или договору.

Срок и порядок рассмотрения

Срок на рассмотрение и проверку документов — не более 7 дней. Он исчисляется с даты получения заявления от заемщика или его представителя. В пределах этого срока кредитная организация или страховщик обязаны уведомить о положительном решении или о причинах отказа.

Какую сумму вернут

Заявителю обязаны вернуть деньги пропорционально оставшемуся периоду действия добровольной страховки. На условном примере это выглядит так:

- заемщик взял кредит на 5 лет, оплатил полис за указанный период на сумму 10 000 руб. (по 2 000 руб. за каждый год пользования деньгами банка);

- кредит был погашен за 1 год, т.е. оставшийся период по полису составляет 4 года;

- за оставшийся период действия заемщику обязаны вернуть 8 000 руб.

Более сложный расчет осуществляется по дням и месяцам, оставшимся до окончания срока действия страховки. Соответственно, чем больше оставшийся период действия по полису (договору), тем выше будет сумма возврата.

Деньги переводятся по реквизитам счета или карты, указанным заявителем. Если банк или страховщик вынесут отказ, можно обращаться с жалобой к финансовому омбудсмену, а затем с иском в суд.

Когда могут отказать

По итогам проверки документов заявитель может столкнуться с отказом. Причины вынесения отказного решения по 483-ФЗ:

- если не подтверждается факт оплаты кредитного остатка;

- если договор (полис) страхования заключен до 1.09.2020 года;

- если не оплачена вся сумма взносов за страхование;

- если заявитель ранее получал страховую компенсацию;

- если поданы документы о компенсации по обязательной имущественной страховке при ипотеке.

Если отказ вынесен незаконно, либо заявитель вообще не получил ответ в установленный срок, для разрешения спора можно обратиться к финансовому омбудсмену. Его решение обязательно для банка и страховщика. Если предписание омбудсмена не исполнено, вы вправе обратиться с документами в суд.

Способы возврата страховых сумм без оплаты кредита

Заемщик нередко соглашается на добровольную страховку, чтобы повысить шансы на одобрение кредитной заявки. Если впоследствии заемщик передумает, он может вернуть всю сумму по страховке. Это допускается только в «период охлаждения», который составляет 14 дней. Срок исчисляется с даты оформления полиса и оплаты взносов.

Если направить заявление на аннулирование договора (полиса) в указанный срок, страховщик или банк будут обязаны вернуть сумму оплаченных взносов. Но если за дни до подачи заявления наступил страховой случай, заявителю откажут в выплате.

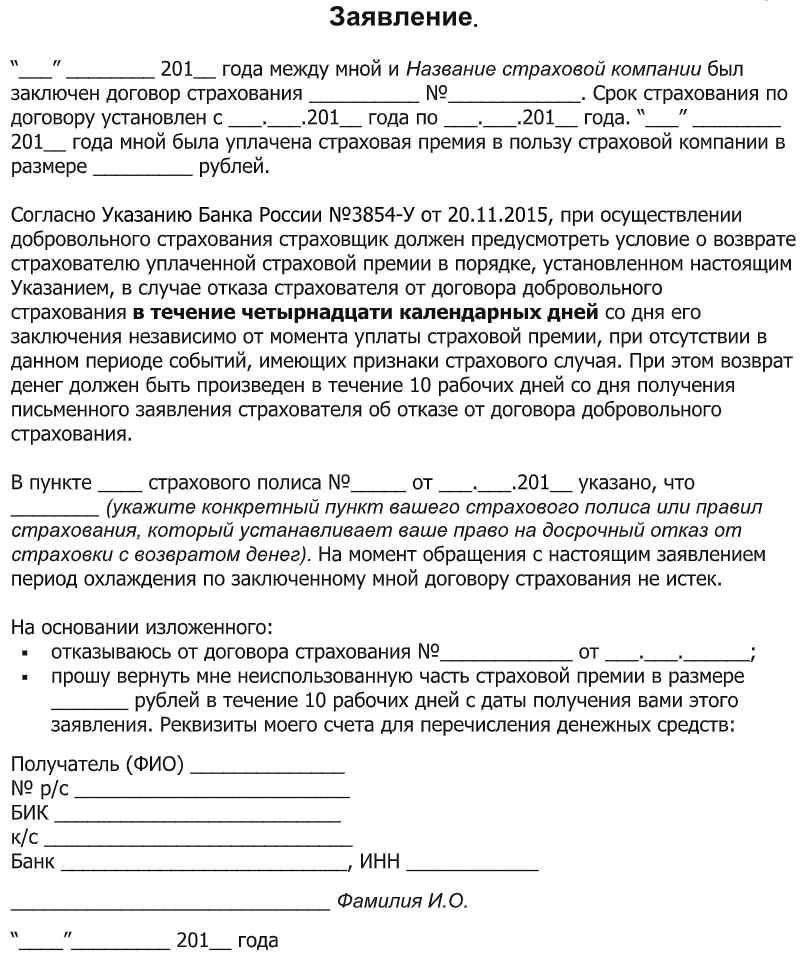

Заявление о возврате суммы страховки, от которой клиент банка отказался во время «периода охлаждения»

Так как при аннулировании страховки у банка увеличатся риски, закон позволяет ему повысить кредитную ставку. С этой целью в договоре или в правилах кредитования сразу указывается стандартная и сниженная ставка. Следовательно, получив возврат страховых сумм, у заемщика увеличится переплата по кредиту.

Если вам требуется помощь в возврате страховки или возникли сложности при оформлении документов, проконсультируйтесь у наших экспертов!