При оформлении ипотеки в российских банках кредитные организации активно предлагают оформить различные виды страхования: недвижимости, жизни, титула и т. д. Большинство из них необязательные и от них можно отказаться. Причем как на этапе заключения договора, так и позднее. Разбираемся, в каких случаях можно отказаться от ненужной услуги, как вернуть деньги за страховку по ипотеке и стоит ли это делать.

консультацию нашего юриста в удобном для вас

мессенджере

Возможна ли отмена страховки по ипотеке

Статья 31 закона № 102-ФЗ устанавливает обязанность заемщика застраховать заложенную недвижимость в пользу банка. Если по каким-то причинам приобретаемая квартира или дом будет уничтожена в результате пожара, наводнения или при других форс-мажорных обстоятельствах, то страховая закроет долг по кредиту. Отказаться от такого полиса полностью не получится. При его отсутствии банк может отказать в выдаче ипотеки, а при непродлении — потребовать полного досрочного погашения. Но у клиента есть право самостоятельно выбрать страховщика.

Все остальные риски страхуются при оформлении ипотеки по желанию заемщика. Отказаться от этих опций можно как при оформлении кредита, так и позднее. При этом нужно учитывать следующие моменты:

- При отказе от личного и иного дополнительного страхования банк не вправе полностью отказать в ипотеке.

- Если клиент отказался от дополнительных полисов, ставка по кредиту может быть увеличена.

Например, «Семейная ипотека» в ВТБ предлагается без дополнительных полисов с базовой ставкой 7%, а при подключении комплексного страхования жизни и здоровья ставка снижается до 6%.

Вернут ли деньги за ипотечную страховку

Клиент вправе расторгнуть договор со страховой компанией в любой момент. Но деньги ему будут обязаны вернуть только в следующих случаях:

- В период охлаждения. Он длится 30 дней и распространяется на добровольные программы страхования.

- При досрочном погашении ссуды. Возврат денег осуществят только за оставшийся срок действия полиса. Некоторые страховщики могут также удерживать из нее расходы на ведение дела.

- При рефинансировании. Фактически в этом случае сначала происходит полное досрочное погашение первоначальной ипотеки. А потом нужно будет оформить новый договор для нового кредита и в другом банке. В 2024 году программа не работает — по причине крайне высоких ставок кредитов, которые диктует динамика учетной ставки ЦБ РФ.

- При оформлении полиса клиента неправильно проинформировали об условиях программы.

Некоторые банки при оформлении ипотеки умудряются продавать также продукты, не связанные с кредитом напрямую и не влияющие на ставку. По ним часто период охлаждения короче — 14 дней.

Как увеличится ставка при отказе от страховки

При отказе от страхования жизни, здоровья, титула и т. д. банк может увеличить ставку по кредиту. Причем до 1 июля 2024 года никаких ограничений по размеру увеличения ставки не было и все регулировалось договором.

Например, по условиям Сбербанка ставка поднималась в среднем на 1% при отказе от личного страхования и была достаточно понятно прописана в документах.

А в других банках надбавки могли быть сформулированы нечетко и достигали иногда 5-10%.

С 1 июля 2024 вступил в силу закон № 607-ФЗ. Он установил ограничения на рост ставок из-за отказа на покупку страховки.

Теперь ставка клиента не сможет превышать ту, что действовала на дату выдачи кредита для ипотеки без страховки. Но эти правила распространяются только на договора, заключенные с июля 2024 года. Для тех, кто взял ипотечный кредит раньше, продолжают действовать прежние условия.

В большинстве случаев полисы страхования по ипотеке оформляются на 1 год. Заемщику нужно каждый год продлевать их и предоставлять подтверждения кредитору. Поэтому просто не платить за страховку не получится.

консультацию нашего юриста в удобном для вас

мессенджере

Можно ли не продлевать ненужную страховку

Если своевременно не продлить полис обязательного страхования недвижимости, банк может потребовать досрочно погасить долг. К сожалению, вернуть сразу всю сумму кредита может быть очень сложно или даже невозможно и есть реальный риск потерять ипотечную квартиру из-за непродленной страховки.

При отказе от необязательных полисов никто расторгать кредитный договор не будет. Но проценты по ссуде могут увеличиться и платить каждый месяц придется больше. При этом иногда отказ от добровольной страховки может быть выгоден заемщику. Например, при сумме кредита в 5 млн рублей для клиента в возрасте 62 лет полис личного страхования будет стоит около 60 тыс. в год. При этом рост ставки на 1% приведет к увеличению ежемесячного платежа на 2–3 тысячи рублей в месяц или всего около 30 тыс. в год.

Как вернуть деньги за страховку по ипотеке: пошаговая инструкция

Возврат денег за страховку в период охлаждения или после полного погашения долга производится страховой компанией. Чтобы получить его, клиенту потребуется:

- Подготовить пакет документов и заполнить заявление.

- Обратиться в страховую компанию, сообщить о желании расторгнуть договор, а также передать в СК собранный пакет документов.

- Дождаться решения компании, а потом и выплаты средств.

Стандартный срок возврата средств — 7 рабочих дней. Список документов для возврата средств зависит от ситуации. Например, для оформления отказа от полиса из-за досрочного погашения ипотеки нужно представить справку из банка, а в период охлаждения обычно достаточно одного заявления.

Как составить заявление на возврат

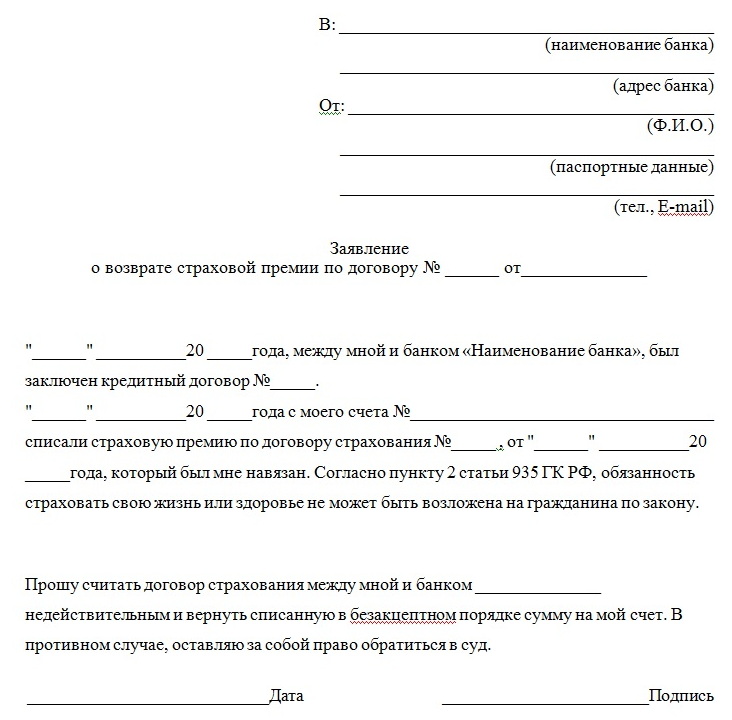

Унифицированной единой формы для заявления на возврат страховки нет. Некоторые страховщики для этого разрабатывают собственные бланки. Но в любом случае заявление можно составить в свободной форме. Главное, указать в нем следующую информацию:

- Мы пишем заявление на возврат суммы страхового полиса по жилищному кредиту.

- Приводим данные страховщика, страхователя и сведения о полисе.

- Излагаем просьбу о расторжении договора и причины отказа от страховки (например, досрочное погашение).

- Указываем реквизиты для возврата средств.

Деньги за неиспользованную страховку можно направить на досрочное погашение кредита и снизить переплату или пустить на другие нужды.

Образец заявления на расторжение страхового полиса

Преимущества и недостатки добровольного страхования по ипотеке

Главный плюс добровольного страхования по ипотеке — дополнительная защита на случай форс-мажорных ситуаций. Например, клиенту не придется заботиться о погашении задолженности в случае серьезного ухудшения здоровья, а при его смерти такие проблемы не возникнут у наследников. А это значит, что вероятность допустить просрочку и потерять из-за нее недвижимость будет ниже.

Дополнительно у добровольной страховки можно отметить следующие плюсы:

- Льготы от банка. Чаще всего — это снижение процентов по кредиту.

- Простота оформления. Можно воспользоваться комплексными программами страхования, где в одном полисе включена защита недвижимости, жизни и здоровья.

- Можно самостоятельно выбирать страховую компанию. Главное, чтобы она имела рейтинг не ниже «А-» от российских рейтинговых агентств, а полис соответствовал требованиям банка.

Однако недостатки у добровольного страхования по ипотеке также есть:

- Покрываются только риски, перечисленные в полисе. Чаще всего это получение инвалидности, смерть заемщика и т. д.

- За услугу придется платить дополнительно. В некоторых случаях стоимость полиса может быть значительной, например, если ипотеку на крупную сумму берет клиент старше 60 лет. Да и при получении жилищного кредита в возрасте 40 плюс сумма полиса будет крайне неприятная.

- Каждый год полис нужно продлевать. Иначе страховая защита и все льготы от банка аннулируются.

Добровольное страхование по ипотеке: соглашаться или нет

Ситуация каждого клиента индивидуальна. Чтобы принять взвешенное решение об отказе от страховки при оформлении договора или ее возврате, рекомендуем:

- Оценить экономическую выгоду. Для этого нужно рассчитать стоимость полиса и сумму, на которую увеличатся платежи при отказе от страховки. Вполне возможно, что экономически будет все же выгоднее приобрести защиту.

- Изучить все плюсы и минусы страховки. Нужно понимать, что она защищает только от определенных рисков.

- Оценить вероятность возникновения форс-мажорных ситуаций. Например, люди, работающие на вредных производствах, сталкиваются с серьезными проблемами со здоровьем чаще, чем сотрудники других организаций. Но для таких работников и коэффициент, по которым удерживаются страховые взносы, выше. Стало быть, и страховка дороже.

Часто оказывается, что полный отказ от личного страхования не имеет смысла. А сэкономить на переплате за полис можно, сравнив предложения от разных компаний и выбрав более дешевый вариант. Кроме того, стоит учитывать, что оформлять страховку недвижимости, жизни и здоровья в одной компании необязательно. Допустимо воспользоваться услугами разных страховщиков.

Как получить выплату из страховой компании

Если произошел страховой случай и заемщик застрахован, то нужно постараться сохранить спокойствие и оперативно поставить в известность страховую компанию. Сообщения принимают обычно по телефону, через приложения и сайт. Далее для получения выплаты потребуется:

- Запросить у страховщика список документов, необходимых для оформления выплаты. Он зависит от конкретной ситуации, правил компании и других моментов.

- Подготовить пакет документов и заявление на страховую выплату. Форму обращения можно запросить в страховой компании.

- Направить документы страховщику. Их можно передать лично в офис компании или отправить по обычной почте. Иногда страховые организации также принимают документы в электронной форме.

Если все сделано правильно, то в течение 10–30 дней страховая компания перечислит деньги. Если, конечно, эти выплаты закрывают суммы ссуды по жилью полностью. Останется только связаться с банком и урегулировать вопросы по закрытию договора и снятию обременения с недвижимости.

Что делать, если в выплате отказали

К сожалению, страховая компания может не признать случай страховым, поэтому и отказать в выплатах. Происходит такое по различным причинам. Если клиент считает, что отказ в выплате незаконен, то он вправе защищать свои интересы. Для этого можно подать претензию страховщику, а также жалобы в Роспотребнадзор или ЦБ РФ. Если же обращения также не принесли результата, то остается только 2 выхода:

- Обратиться к финансовому уполномоченному. Он рассматривает споры со страховщиками, если сумма требований не превышает 0,5 млн рублей.

- Подать иск в суд. Это можно сделать при несогласии с решением омбудсмена или при сумме требований более 500 тыс. рублей.

Рекомендуем проконсультироваться с профессиональными юристами перед обращением в суд или к финансовому омбудсмену. Они помогут избежать ошибок и повысить шансы на получения решения в вашу пользу.

Как быть с долгом, если страховка не помогла

Проблемы с деньгами могут возникнуть из-за ситуаций, не являющихся страховыми случаями, или у клиента может просто не быть страховки. Но долг из-за этого сам никуда не пропадет и его нужно погашать своевременно. Иначе должника могут ждать следующие негативные последствия:

- начисление штрафов и неустойки;

- снижение кредитного рейтинга и отказы в новых ссудах;

- звонки, сообщения и письма из отдела взысканий банка или коллекторов;

- обращение банка в суд для изъятия недвижимости и продажи ее с долгов.

Если от продажи заложенной недвижимости банк сможет выручить меньше суммы задолженности с уже насчитанными процентами и неустойками, то он продолжит взыскивать остаток через суд и работу приставов. Это и есть реальный риск остаться без квартиры и одновременно с долгами.

При возникновении финансовых сложностей лучше сразу связаться с кредитором и попробовать найти выход из ситуации. Чаще всего банки предлагают ипотечным заемщикам в сложных финансовых ситуациях следующие способы решения проблем:

- реструктуризацию долга с увеличением срока кредита и снижением сумм платежей или другими мерами поддержки;

- ипотечные каникулы;

- продажу заложенной недвижимости заемщиком для выплаты долга.

Кроме того, для решения финансовых проблем стоит рассмотреть возможность найти дополнительный доход, например, за счет подработки или устройства на работу с более высокой зарплатой.

Даже если предложенные способы решения проблемы не подходят, стоит не пускать ситуацию на самотек, а рассмотреть возможность списания обязательств через банкротства. Эта процедура предусмотрена законом № 127-ФЗ и позволяет законно списать долги по кредитам, займам, штрафам и т. д. При этом с сентября 2024 года у ипотечных заемщиков есть шанс сохранить единственное жилье, купленное в кредит, заключив мировое соглашение с банком.

Запишитесь на бесплатную консультацию к нашим юристам. Они проведут анализ вашей ситуации, расскажут, с какими последствиями придется столкнуться при банкротстве, насколько реально сохранить квартиру или дом, а также обо всех нюансах процедуры.