Банки активно продают страховки при оформлении кредитов, чтобы получить дополнительную защиту от невозврата денег и заработать. Однако большинство предлагаемых программ — добровольные. Клиент вправе самостоятельно решать, подключать их или нет.

Однако процентная ставка по кредиту при отказе от страхования может быть увеличена. Разбираемся, насколько банк вправе поднять проценты, выгодно ли отказываться от полисов и какие особенности есть у ипотечного страхования.

консультацию нашего юриста в удобном для вас

мессенджере

Как меняется ставка при отказе от страховки

Почти все полисы страхования по кредитам подключаются по желанию клиента. Потенциальный заемщик может самостоятельно решать, какие программы защиты подключать, а какие нет. Исключение составляет только ипотечное страхование залога. Застраховать недвижимость заемщик будет обязан по закону.

Если клиент не хочет оформлять необязательную страховку, кредит ему все равно выдадут. Однако банк может изменить условия кредитования. Чаще всего происходит увеличение ставки, из-за чего выгода от отказа от полиса может оказаться минимальной или даже отсутствовать вовсе.

В среднем процентная ставка по кредиту при отключении от страхования увеличивается на 1–3%. Например, если без страховки банк готов оформить кредит под 25%, то при ее наличии ставка снизится до 22%. По ипотеке скидки за страхование жизни, здоровья и титула часто ниже — 0,7–1%. Но учитывая длительные сроки кредитов на покупку жилья, переплата может быть существенной.

Увеличение ставки при отказе от страховки — право, а не обязанность банка. По некоторым программам проценты могут оставаться одинаковыми как при подключении финансовой защиты, так и без нее.

Ограничения на увеличение ставки

В кредитном договоре банк обязан указать, как изменится ставка при отказе от страховки. При этом ст. 7 закона № 353-ФЗ устанавливает, что кредитор не вправе установить ставку выше, чем предлагалась для аналогичных ссуд при страховке в момент заключения договора.

Например, если на момент выдачи кредита без страховки предлагалась ставка 25%, а с финансовой защитой — 23%, то банк не сможет поднять ставку до 30%, а максимум — до 25%. При этом неважно, что написано в договоре.

От какой страховки можно отказаться

Клиент вправе отказаться от любой добровольной финансовой защиты по рассрочке, кредиту или займу. Чаще всего банки активно предлагают следующие виды страховок, подключаемых по желанию:

- жизни и здоровья заемщика;

- от потери работы;

- от мошеннических действий и т. д.

Единственная страховка, которую обязан оформлять заемщик — страхование заложенного имущества.

Например, по ипотечному кредиту нужно будет застраховать недвижимость и ежегодно продлевать услугу.

Причем никто не может помещать оформить полис в сторонней организации, а не навязанной банком компании.

Кроме того, заемщик вправе отменить страховку по ипотеке, которая не относится к предмету залога (например, жизни или титула).

Отказываться можно не только от индивидуальных, но и от коллективных страховок. Порядок действий при этом будет одинаковый. Единственное отличие — для отказа от коллективных программ финансовой защиты заявление придется подавать в банк, а не страховую компанию.

Обязательную страховку имущества по ипотеке клиент должен продлевать самостоятельно. Если этого не сделать, банк может не только увеличить ставку, но и потребовать досрочного погашения долга.

консультацию нашего юриста в удобном для вас

мессенджере

Возврат денег за кредитную страховку

Клиенты могут расторгнуть договор страхования в любой момент. Страховая компания не вправе запрещать такие действия. Однако с возвратом средств все сложнее. Он будет произведен только в одном из следующих случаев:

- Еще не истек период охлаждения. Для кредитных страховок его продолжительность составляет минимум 30 дней, а для других — от 14 дней.

- При полном досрочном погашении долга. Этим основанием можно пользоваться и при рефинансировании задолженности.

- При оформлении договора клиент был неправильно проинформирован. Но еще нужно будет обосновать, в чем именно заключаются ошибки в информировании и подтвердить свою позицию.

- Договором прямо предусмотрена возможность возврата средств при расторжении. Однако на практике такие условия у страховщиков практически не встречаются.

При отключении от страховки в 30-дневный период охлаждения страховая компания вернет клиенту всю сумму, уплаченную за полис. В остальных случаях удастся получить только частичный возврат за оставшийся срок действия договора. Причем из этой суммы страховщик будет вправе удержать еще свои расходы, связанные с ведением дела. Иногда они достигают 50–70% от цены полиса и выгоднее оказывается остаться застрахованным.

Читайте также

- Как отказаться от страховок по кредитам, оформленным в группе компаний «АльфаСтрахование»

- Что будет, если не взять одобренный кредит

- Как отказаться от страховки по кредиту в группе «СОГАЗ»: основания и правила

Как правильно отказаться от страховки

Если принято решение отказаться от страховки, то лучше это сделать сразу при заключении договора, чтобы не тратить время на возврат средств и не нести никакие финансовые затраты. Однако некоторые сотрудники банков в погоне за премией слишком активно продвигают дополнительные услуги и отказаться от них бывает сложно. В этом случае будет проще сначала согласиться на страховку, а затем отказаться от нее.

Порядок действий для отключения кредитной страховки:

- Подготовить заявление и приложения к нему. Потребуется копия паспорта, кредитного договора, квитанций об оплате премии.

- Подать документы в страховую компанию. Их можно направить по почте или принести лично в офис. Некоторые страховщики принимают документы также в электронном виде.

- Дождаться решения. В зависимости от оснований расторжения договора компания должна принять его за 7–10 рабочих дней.

Аналогично происходит возврат страховки при досрочном погашении долга.

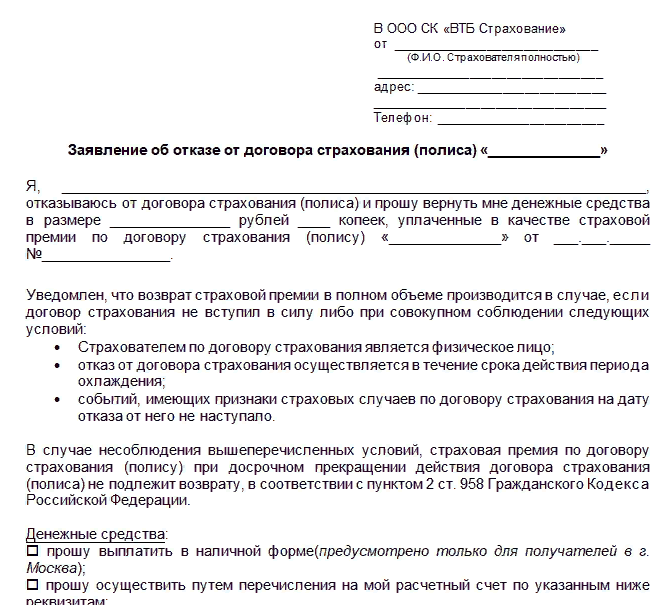

Образец отказа от страхового полиса

Подготовка заявления

Многие страховые компании для удобства клиентов разрабатывают собственные бланки обращения. Но никто не помешает составить его и в свободной форме.

В заявлении в любом случае нужно указать:

- сведения о клиенте;

- данные договора (номер, дата и т. д.);

- просьбу о расторжении договора и возврате средств;

- основания для отказа от страховки;

- реквизиты для перевода денег.

Обязательно заявление должно быть подписано заявителем. А если за него действует представитель, потребуется еще нотариальная доверенность.

При отсутствии страховки клиенту придется погашать долг самостоятельно даже в форс-мажорных ситуациях. А при просрочке его могут ждать различные негативные последствия: от ухудшения кредитной истории до ареста имущества приставами.

Лучше не дожидаться их, а сразу при возникновении финансовых трудностей начинать переговоры с кредитором об установлении хотя бы посильных платежей или получении отсрочки или рассрочки в погашении долга. В крайнем случае стоит задуматься о списании долгов через банкротство.

Могут ли отказать в возврате денег за страховку

По заявлению о возврате средств за страховку может быть принято не только положительное, но и отрицательное решение. Последнее чаще всего происходит из-за отсутствия у клиента необходимых оснований, например, если с момента заключения договора прошло больше 30 дней, а долг досрочно не погашен.

В любом случае о принятом решении по заявлению страховая компания уведомляет клиента. Если гражданин не согласен с ним, то может предпринять следующие действия:

- Направить претензию страховщику. Руководство компании проверит работу сотрудников и, возможно, примет иное решение после разбора ситуации.

- Обратиться в государственные органы. Жалобу можно направить в ЦБ РФ, Роспотребнадзор и другие структуры. Они проверят, насколько законно действовал страховщик, и затем направят официальный ответ заявителю.

- Подать заявление финансовому уполномоченному. Он рассматривает споры потребителей со страховщиками, если сумма требований меньше 500 тыс. рублей.

Если добиться справедливого решения не удалось, остается только подать иск в суд. Но предварительно рекомендуем проконсультироваться о перспективах дела с профессиональными юристами.

Насколько выгодно возвращать страховку

Выгодно или нет отказываться от страховки, нужно просчитывать в каждом конкретном случае. Часто тарифы по продуктам, предлагаемым банками при заключении кредитного договора, достаточно высоки и привязаны напрямую к сумме кредита.

Например, иногда по ссуде на 1 млн рублей предлагают купить страховку жизни и здоровья за 100–200 тыс. рублей в год. В этом случае действительно иногда можно существенно сэкономить, отказавшись от страховки.

Пример. Кредит на 1 млн рублей на 3 года выдан под 23% годовых при условии подключения личного страхования, а при отказе от опции ставка поднимается до 25%.

В этом случае переплата при отсутствии страховки составит 431 019 рублей, а при ее наличии — 393 259 р. Если стоимость полиса на 3 года составит более 37 760 р., то при отказе от него клиент сможет сэкономить.

Еще один момент, который нужно учитывать при принятии решения о подключении страховки или отказе от нее — планируется ли погашать кредит досрочно и как быстро. Обычно нет смысла подключать страховку, если потребитель планирует закрыть долг за несколько месяцев.

Вероятность возникновения форс-мажорных ситуаций в этом случае можно достаточно хорошо просчитать. А при досрочном погашении не придется писать заявление, ждать возврата денег, а возможно и терять их при удержании платы за ведение дела страховщиком. Наоборот, если кредит берется на 5–7 лет и погашать досрочно его не планируется, то подключение страховки может быть обосновано. Ведь за это время в жизни заемщика может произойти многое.

Если есть желание сэкономить, но не хочется слишком сильно рисковать, можно также задуматься об оформлении полиса в сторонней компании, а не у партнеров кредитора. В этом случае страховка обойдется часто значительно дешевле.

Но скидку на ставку по кредиту банк будет обязан предоставить только при условии, что выбранная страховая компания имеет рейтинг не ниже «A-» (А минус от российских рейтинговых агентств, например, «Эксперт»), а полис соответствует всем требованиям программы кредитования (например, по набору покрываемых рисков).

Последствия отказа от страховки

При отказе от страховки клиенту важно понимать, что он только экономит деньги, но и вынужден будет нести дополнительные риски. Даже при возникновении форс-мажорной ситуации ему придется погашать кредит по графику. А сделать это может быть весьма затруднительно, например, если человек остался без работы из-за длительной болезни или получения инвалидности.

Просрочка по кредиту приводит к следующим негативным последствиям:

- попадание отрицательной информации в кредитную историю;

- начисление штрафов и неустойки;

- звонки, письма и сообщения от сотрудников отдела взысканий и коллекторских агентств;

- обращение взыскания на заложенное имущество, если кредит обеспечен залогом;

- подача кредитором иска в суд и принудительное взыскание задолженности приставами.

Если возникли финансовые трудности и нет страховки или ситуация не попадает под страховой случай, то лучше все же постараться найти выход. Для этого можно попробовать устроиться на вторую работу, переговорить с работодателем об увеличении зарплаты или обратиться за поддержкой к родственникам.

Даже если выбраться из финансовой ямы не удается, не стоит прятаться от кредиторов, чтобы не усугубить свое положение. Лучше начать переговоры с банком или МФО. Чаще всего кредиторы предлагают должникам для решения проблемы с долгом:

- Кредитные каникулы, предусматривающие отсрочку платежей.

- Реструктуризацию с увеличением срока договора и снижением суммы платежа.

- Продажу залогового имущества заемщиком для погашения задолженности.

Не всегда предложения банка действительно подойдут конкретному человеку. Но не стоит отчаиваться, даже если при переговорах не удалось найти выход. Избавиться от непосильных долгов можно через банкротство, предусмотренное законом № 127-ФЗ.

Чтобы узнать все о банкротстве в 2025 году, рекомендуем записаться на консультацию к нашим юристам. Они предоставят подробную информацию об особенностях, нюансах и возможных последствиях процедуры. Кроме того, они проанализируют вашу ситуацию с долгами и подскажут, поможет ли банкротство избавиться от них.