Если услуги страхования оказались ненужными, просто были навязаны или нашлось более выгодное предложение, клиент может отказаться от финансовой защиты в любой момент. Для этого достаточно подать заявление страховщику и дождаться его рассмотрения. Но деньги вернуть получится только в строго определенных случаях.

Разбираемся, как правильно составить заявление на расторжение договора страхования, какие нюансы нужно учитывать при отказе от полиса и в каких ситуациях закон разрешает получить остаток суммы за него.

консультацию нашего юриста в удобном для вас

мессенджере

Как составить заявление на расторжение договора страхования

Законодательство не устанавливает единой формы заявления на отказ от страховки. Но многие страховщики для удобства клиентов разрабатывают собственные бланки для обращения. Их можно найти на официальном сайте, запросить в офисе или по телефону центра поддержки клиентов.

Если у страховщика не имеется готовых бланков заявления или у вас нет возможности обратиться за ними, то никто не препятствует оформлению документа в свободной форме. Главное, указать в нем:

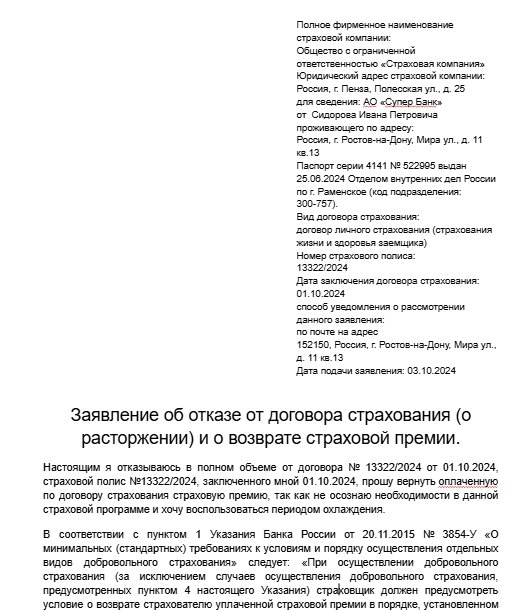

- данные страховщика и страхователя;

- сведения о договоре: его номер и дату составления;

- просьбу о расторжении документа и сообщение о возврате средств;

- основания для отказа от полиса (например, неправильное информирование при оформлении);

- реквизиты для возврата страховой премии;

- дату оформления документа.

Обязательно заявление подписывается страхователем. А если документы оформляет и подает представитель застрахованного гражданина, то потребуется также указать информацию о нем и приложить доверенность.

Образец заявления

При наличии навыков в подготовке различных документов можно составить заявление самостоятельно. А также помочь в подготовке документа будут готовы многочисленные юристы. Но обычно гораздо удобней скачать образец заявления на возврат страховки и подготовить собственное обращение на его основе.

Образец заявления отказа от страхового полиса

При составлении заявления важно не только поменять в образце данные страховщика и страхователя, но и актуализировать всю остальную информацию. Например, причины расторжения договора страхования у каждого клиента будут свои, и они могут отличаться от указанных в примере документа.

Какие документы нужно приложить к заявлению

В пакет документов для отказа от страховки обязательно входят квитанции или чеки об уплате страховой премии и копия паспорта страхователя. Дополнительно могут потребоваться:

- копия кредитного договора, если страховка покупалась при оформлении ссуды;

- справка об отсутствии задолженности, если возврат страховой премии запрашивается при досрочном погашении кредита.;

- документы, подтверждающие ошибки в информировании застрахованного лица.

Иногда страховая компания может запросить у страхователя и другие документы. Но на практике они обычно не требуются.

Куда обращаться для расторжения договора страхования

Для расторжения индивидуального договора добровольного страхования в большинстве случаев необходимо обращаться напрямую в страховую компанию, даже если финансовая защита оформлена при получении кредита. Данные страховщика можно посмотреть в полисе.

Иногда клиенту могут предложить также подать документы через банк, где оформлен кредит. Обычно это возможно, если страховщик и кредитная организация входят в одну группу.

Но наличие такой возможности стоит предварительно уточнить по телефону горячей линии страховой организации.

Есть еще одна ситуация, когда для расторжения страховки нужно обращаться в банк или МФО — заемщика подключили к коллективной программе. В этом случае страховка по займу или кредиту оформляется договором между кредитором и страховщиком.

Никаких соглашений между страховой компанией и заемщиком нет. Но кроме изменения адресата заявления никаких других нюансов в отказе от страховки не будет.

Способы подачи документов

Классический способ подачи документов — лично обратиться в отделение страховой организации. При себе необходимо иметь паспорт. Рекомендуем в этом случае также сразу распечатать второй экземпляр заявления. На нем нужно будет получить отметку о принятии документов. Она поможет исключить некоторые спорные вопросы, например, если страховая компания потеряет бумаги.

Другие способы подачи документов:

- По почте. Адрес для отправки заявления можно уточнить в справочно-информационном центре страховой компании. Но нужно учитывать, что доставка корреспонденции занимает определенное время и оно не входит в срок рассмотрения документов.

- По электронной почте. Документы подаются в виде скан-копий, чтобы ускорить обработку заявления. Оригиналы чаще всего все же придется отправить по обычной почте.

- Через сайт или личный кабинет. Эта возможность доступна только в некоторых компаниях.

Заявление обязаны рассмотреть в течение 10 рабочих дней. После этого страховая компания переводит деньги или присылает ответ с указанием официальных причин отказа.

Полный возврат страховой премии возможен только в период охлаждения, составляющий 14–30 дней, и при условии отсутствия страховых случаев на момент подачи заявления. Кроме того, частично можно вернуть деньги по кредитной страховке при досрочном погашении долга.

консультацию нашего юриста в удобном для вас

мессенджере

Вернут ли деньги за страховку

Расторгнуть договор со страховой можно в любой момент. Но это не означает, что клиент точно получит обратно деньги за полис. Страховую премию будут обязаны вернуть только в следующих случаях:

- Не истек период охлаждения. По общим правилам он составляет 14 дней. Но если страховка оформлялась вместе с кредитом и влияет на его условия, то период охлаждения больше — 1 месяц. Кроме того, страховщик вправе увеличить это время в договоре.

- При досрочном погашении кредита. Эта возможность доступна исключительно по кредитным страховкам.

- В договоре прямо предусмотрена возможность возврата денег. На практике такое условие российские страховщики практически никогда не включают в документы.

- При оформлении полиса клиента неправильно информировали. Но одних слов будет недостаточно, придется подтверждать их с помощью документов или иных доказательств.

В период охлаждения возвращается вся страховая премия, а в остальных случаях только ее часть — за оставшееся время действия полиса.

При частичном возврате стоимости полиса страховщик также может удерживать сумму, равную расходам на ведения дела. Иногда она может достигать 70% от стоимости полиса.

На какие страховки не действует период охлаждения

Возврат денег за страховки в период охлаждения доступен только клиентам — физическим лицам. Для организаций условия могут быть иным. Кроме того, действует правило о возврате средств в 14-дневный (30-дневный) срок только для программ добровольного страхования. Например, не получится воспользоваться этим периодом по ОСАГО или обязательной страховке ипотечного имущества.

Кроме того, период охлаждения не распространяется на следующие виды полисов:

- «зеленая карта» — международный полис автогажданки;

- для туристов, выезжающих за пределы РФ;

- страховки обязательные для нотариусов, аудиторов и иной профессиональной деятельности;

- медицинские страховки иностранцев для получения разрешения на работу или патента.

Еще одна ситуация, когда не удастся воспользоваться периодом охлаждения — до момента отказа от страховки уже зафиксирован страховой случай. Но в этом случае можно получить страховую выплату.

Нюансы отказа от кредитной страховки

Большинство страховок, оформляемых при получении кредита, носят добровольный характер. Оформлять их или нет, каждый клиент вправе решать самостоятельно. При отказе от страховки банк не откажет в предоставлении кредита, но может увеличить ставку по нему. Кроме того, изменение условий обычно предусмотрено и в ситуации, когда клиент возвращает полис уже после получения ссуды.

Чаще всего банки предлагают при получении кредита следующие виды страховок:

- жизни и здоровья заемщика;

- от потери работы;

- добровольного медстрахования — ДМС;

- имущества заемщика.

Отдельная ситуация со страховкой имущества по ипотеке. Она обязательна и при отказе от такого полиса клиенту нужно оформить аналогичный договор в другой страховой компании. Иначе банк будет вправе потребовать досрочного погашения ипотечной ссуды. Аналогичная ситуация с КАСКО по автокредиту, если эта страховка выступает обязательным условием предоставления ссуды.

Даже если страховка по кредиту добровольная, перед отказом от нее стоит просчитать экономическую выгоду. Ведь банк может увеличить ставку по ссуде и, возможно, смысла в отказе от страхования не будет. Например, кредит на 1 млн рублей со сроком 3 года с личным страхованием заемщика предоставляется под 15%, а без него — под 25%. Если стоимость полиса меньше 182 тыс. рублей, то никакой экономии при отказе от него не произойдет, а все риски придется нести самостоятельно.

Что делать, если страховая компания неправомерно отказала в возврате денег за полис

Иногда страховая может неправомерно отказать в возврате страховой премии. Если страхователь уверен в своей правоте, ему нужно не нервничать, а позаботиться о защите своих прав. Начать стоит с направления официальной претензии. Ее рассмотрит руководство страховщика и, возможно, после проверки всех фактов решение компании изменится и деньги вернут.

Если же мирно решить вопрос со страховщиком не удается, то страхователь может воспользоваться следующими инструментами для защиты своих прав:

- Жалоба в ЦБ РФ, Роспотребнадзор и другие государственные органы. Они проведут проверку по фактам, указанным в заявлении гражданина, и если нарушения подтвердятся, вынесут представление об их устранении. Кроме того, контрольные органы могут привлечь страховщика к административной ответственности.

- Обращение к финансовому уполномоченному. Он рассматривает заявления о взыскании со страховых компаний сумм до 500 тыс. рублей.

- Иск в суд. Его можно подать, если заявление финансовому омбудсмену не принесло желаемых результатов или сумма требований гражданина больше 0,5 млн рублей.

Чтобы повысить шансы на успешное решение проблемы, рекомендуем проконсультироваться с профессиональными юристами.

Стоит ли отказываться от страховки

Ситуация каждого гражданина индивидуальна и однозначного ответа на вопрос о том, стоит ли отказываться от страховки, не существует. Перед принятием решения рекомендуем проанализировать следующие моменты:

- экономическая выгода отказа от полиса;

- риски, которые придется нести самостоятельно;

- наличие финансовых резервов на случай форс-мажорной ситуации.

Обычно отказ от страховки будет иметь смысл при досрочном погашении кредита, наличии финансовых резервов и планах выплатить ссуду очень быстро, а также в ситуациях, когда ненужный продукт навязали. В остальных случаях стоит поискать альтернативные варианты.

Например, можно оформить полис не по программе, предложенной в банке, а на аналогичных условиях в другой страховой компании. Часто цена такой страховки будет ниже, а если она приобретена у страховщика с рейтингом A минус и выше и условия договора соответствуют всем требованиям банка, то удастся даже сохранить все скидки на ставку.

Как получить выплату по страховке

Страховка — эта защита на случай определенных форс-мажорных ситуаций. Они перечислены в полисе и приложениях к нему. Чаще всего страхуют жизнь и здоровье заемщика, имущество или предоставляют защиту на случай мошенничества. Если все же форс-мажорная ситуация, то для получения выплаты страхователю или его представителю потребуется:

- Сообщить о страховом случае в страховую компанию. Время уведомления страховщика часто ограничена 1–2 днями и лучше не откладывать обращение.

- Запросить список необходимых документов для получения страховой выплаты. Он будет зависеть от конкретного страхового события.

- Собрать необходимые документы и подготовить заявление на выплату. Бланк заявления можно запросить у страховой компании.

- Передать заявление и документы страховщику. Их можно направить по обычной почте или принести в офис страховой компании лично. Кроме того, некоторые страховщики принимают заявления через личный кабинет или по электронной почте.

Сроки рассмотрения заявления на выплату зависят от вида страховки, условий конкретного страховщика и других параметров. Обычно они составляют 10–30 дней.

Поможет ли страховка рассчитаться с долгом по кредиту

Страховка поможет погасить долг по кредиту, если произошел страховой случай. Заемщику нужно будет только своевременно позаботиться об оформлении выплаты. Но нужно учитывать следующие моменты:

- Пока страховая компания не выплатила средства, погашать долг по кредиту все же придется заемщику.

- Страховщик может не признать случай страховым и тогда рассчитываться с задолженностью придется самостоятельно.

- По некоторым видам страховок может предусматриваться только частичная выплата кредита, например, это часто характерно для программ финансовой защиты на случай потери работы.

Если же после погашения долга по кредиту останутся деньги от страховой выплаты, клиент может распорядиться ими по своему усмотрению. В случае отказа в выплате страховки можно оспорить решение страховой компании у финансового омбудсмена или в суде.

Что делать с долгами, если страховка не помогла

Далеко не каждая форс-мажорная ситуация — это страховой случай. Часто конкретное происшествие может не попасть под это определение и выплаты клиент не получит.

Кроме того, нет смысла рассчитывать на деньги от страховщика, если страховки у гражданина нет или он от нее отказался. Но долги все равно нужно будет выплачивать.

Причем лучше это делать своевременно. Иначе должника будут ждать различные негативные последствия: от штрафов до судебного процесса и принудительного взыскания задолженности приставами-исполнителями.

Если из-за форс-мажорной ситуации нечем платить по долгам, то стоит попробовать договориться с кредитором об изменении условий выплат. Эта процедура называется реструктуризацией и чаще всего предусматривает увеличение срока договора, чтобы должнику было проще погасить задолженность.

Иногда кредитор может пойти и на другие уступки, например, предоставить отсрочку или списать часть начисленной неустойки. Но каждый кредитор самостоятельно решает, соглашаться или нет на реструктуризацию. Заставить его подписать соглашение об изменении условий первоначального договора нельзя.

Проблему с платежами по кредитам и займам должнику, столкнувшемуся с финансовыми трудностями, могут помочь решить еще кредитные каникулы. Они предоставляются по законам № 353-ФЗ и № 377-ФЗ, а также реже по собственным программам кредитных организаций. Фактически это отсрочка. А главная «фишка» каникул, что при соответствии должника и кредита всем условиям программы, их обязаны предоставить.

Однако доступны кредитные каникулы не всем заемщикам. Например, по закону № 353-ФЗ ими могут воспользоваться только те, чей доход упал на 30% и более.

Не стоит отчаиваться, даже если ситуация должника не подходит под кредитные каникулы или они не решают проблемы, а в реструктуризации — отказали. Закон № 127-ФЗ предусматривает механизм, позволяющий легально избавиться от непосильных долгов по займам, кредитам, платежам за ЖКХ и многим другим, оформив банкротство. Уже в ходе процедуры прекратятся звонки коллекторов и приостановят исполнительные производства, а после ее завершения должник получает шанс начать финансовую жизнь с «чистого» листа.

Узнайте больше о банкротстве на бесплатной консультации. Наши юристы расскажут обо всех этапах, нюансах процедуры, а также возможных последствиях для должника. Кроме того, они проведут детальный анализ вашей ситуации и помогут определиться, подходит ли банкротство для избавления от долгов в вашем случае.