При оформлении потребительских ссуд заемщики часто соглашаются на оформление страхования. Хотя бы по той причине, что с полисом процентная ставка по кредитам оказывается ниже, чем без него. По закону клиент имеет право в течение 30 дней — после подписания документов «передумать» и отказаться от услуг организации-страховщика. Это правило вступило в силу с 1 января 2024 года. До этой даты «период охлаждения» составлял в 2 раза меньше — 14 дней.

В нашей статье можно будет ознакомиться с образцом заявления на возврат страховки по кредиту. Также вы узнаете, как подать документ в организацию и что делать, если что-то пошло не по плану.

консультацию нашего юриста в удобном для вас

мессенджере

Что должно содержаться в заявлении об отказе и возврате страховой премии

Закон не устанавливает единой формы для клиентов страховых компаний, которые хотят вернуть деньги за навязанные услуги. Тем не менее, страхователи и финансовые организации часто предлагают на своих сайтах ознакомиться с уже готовыми шаблонами для подачи документов.

Вы можете воспользоваться любым из найденных вариантов. Но помните, что в заявлении должны быть указаны следующие сведения:

- ФИО, данные паспорта и контакты застрахованного лица.

- Идентифицирующие сведения по договору о страховании кредита.

- Срок действия документа.

- Номер счета или другие данные, чтобы страховая компания могла вернуть деньги.

Также потребуется приложить копию паспорта застрахованного лица и платежных документов (подтверждающих, что оплата за страхование была произведена).

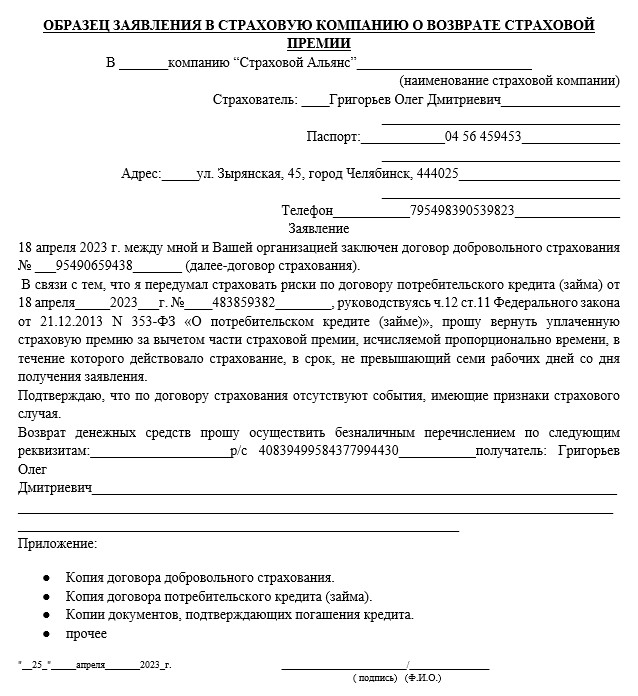

Ознакомиться с формой бланка и скачать образец можно здесь. Поскольку законодательством не утверждена единая форма для подобных документов, вы можете составить заявление в свободном виде. Но нужно будет указать ключевые идентификаторы, это обязательно: ФИО, номера договоров, даты, сроки и причину отказа.

Заявление о возврате суммы страховой премии

Вот, кстати, типовая форма от Сбербанка. Ею тоже при желании можно воспользоваться.

Как подается заявление об отказе от страхования

В первую очередь, обратиться с пакетом документов можно лично в офис компании или банка. Желательно запастись еще и экземплярами: оригиналы передаются, а на копиях принимающий сотрудник ставит свои ФИО, дату, время и должность, после чего возвращает заемщику.

Договор будет считаться прекращенным в день, когда человек обратился с документами об отказе от страхования.

Также связаться со страховщиком можно и дистанционно, направив письмо через Почту России или же подав документы через личный кабинет/электронную почту на сайте организации или в приложении.

Сколько времени есть у человека, чтобы отказаться от услуг страховщика

Отказаться от полиса без потери средств после подписания договора со страховой компанией можно только в течение 30 дней. Такая возможность появилась у простых людей с 2016 года. Но ранее приходилось принимать решение быстрее — за 2 недели.

В целом представленный документ регламентирует порядок взаимодействия граждан со страховыми компаниями, если полис оформлялся на случай:

- страхования жизни;

- на факт наступления внезапной смерти;

- дожития до определенного возраста;

- появления заболевания;

- несчастного случая;

- наступления финансовых рисков и других причин для оформления добровольного страхования.

В законодательном акте указываются минимальные требования и правила во взаимоотношениях страхователей и компаний, предоставляющих подобные услуги. Другими словами, закон устанавливает, что период охлаждения составляет ровно 4 недели. Но организация может по собственному желанию продлить этот срок. В то же время она не может ухудшить условия: уменьшить срок до 5-7 дней, например.

консультацию нашего юриста в удобном для вас

мессенджере

В каком объеме возвращается страховая премия

Что будет при отказе застрахованного лица от договора:

- премия возвращается в полном объеме только в период охлаждения. Гипотетически можно представить, что кредит и полис были оформлены 18 мая, но страховка начала действовать 17 июня. Значит, если человек успел отказаться до этой даты, то деньги ему возвращаются в полном объеме.

- После начала действия полиса организация имеет право на удержание части страховой премии, исходя из того временного отрезка, в течение которого действовали договоренности.

Сотрудничество прекращается в тот день, когда компания получает извещение от клиента, изложенное в письменной форме. Денежные средства перечисляются на счет застрахованного лица или же выдаются наличными в течение 10 рабочих дней с момента, когда поступило заявление.

Связаны ли кредиты со страховками: судебная практика

Казалось бы, в этом вопросе все очевидно: страхование при оформлении кредитов часто идет как добровольно-принудительная услуга. Другими словами, если человек хочет получить ссуду на выгодных условиях, ему приходится соглашаться на страховой полис.

Иногда случаются прецеденты, когда юридически неподкованные (или банально ангажированные работодателем) сотрудники финансовых организаций прямо заявляют, что без страховки банк, скорее всего, откажет в выдаче кредита. Правда, такие заявления очень сомнительны. При хорошей кредитной истории отказы случаются крайне редко, а вот то, что процентная ставка без подписания договора со страховщиком будет выше, чем предполагалось изначально, это факт. Причем, многократно подтвержденный реальным опытом заемщиков.

Но давайте еще рассмотрим судебную практику по этому поводу. Представим интересное решение суда, вынесенное вот по такому делу:

- В судебную инстанцию поступили претензии от физического лица. Женщина потребовала прекратить действие договора с организацией и вернуть ей часть премии, выплаченной ранее за счет ее средств. Она заявила, что при оформлении кредита со Сбербанком также заключила договор на получение полиса с ООО «Сбербанк страхование жизни» в целях обеспечения своих обязательств. Далее деньги за страховку были списаны со счета клиентки.

- Кредит истец погасила раньше срока окончания договора, в связи с чем отправила заявление в организацию, потребовав вернуть ей деньги.

- Тем не менее, страховщик ответил отказом. Он не нашел оснований для удовлетворения этой претензии.

- Женщина сочла отказ несправедливым, поскольку она исполнила свои обязательства в полном объеме. Она больше не нуждалась в услугах страховщика, ведь кредит уже был закрыт.

- Суд не нашел оснований для удовлетворения исковых требований. Было установлено, что деньги, которые изначально списались со счета клиентки, являлись не премией, а платой за оказанную услугу страхования. Согласно договору, полис не прекращает свое действие при досрочном погашении ссуды.

- Кроме того было отмечено, что страховка является независимой услугой, и она никак не связана с кредитным договором. Это добровольное решение клиента, которое никак не влияет на условия пользования деньгами.

- Также суд обратил внимание на тот факт, что женщина не доказала «навязывание» услуги. Наоборот, все выглядит так, что она приняла решение застраховаться самостоятельно и добровольно. Сам документ не содержит никаких отсылок, которые бы указывали на обязательность страхования при оформлении кредита в Сбербанке.

То есть якобы страхование с кредитами никак не связано. Более того, в тексте документа прямо указывается, что услуга является добровольной, и что она не влияет на решение банка о выдаче заемных средств.

А вот еще одно интересное тематическое решение, которое, безусловно, вызывает даже некоторую гордость за истца. Фабула дела:

- Мужчина обратился с исковыми претензиями к компании «АльфаСтрахование-Жизнь», потребовав взыскать премию. Клиент досрочно погасил сумму кредитного договора, в связи с чем хотел получить проценты за пользование его средствами, назначение штрафа для страховщика, а также компенсацию морального ущерба, полученного клиентом — физ лицом.

- Так, ранее клиент заключил кредитный договор с Альфа-банком сроком на 4 года. В этот же день в целях обеспечения обязательств была оформлена страховка по защите жизни и здоровья, а также от потери работы (на тот же временной период). Поскольку мужчина согласился на полис, ему снизили процентную ставку по ссуде.

- Далее клиент раньше срока погасил свой кредит, еще даже не прошло двух недель. Таким образом, в течение «периода охлаждения» мужчина обратился в СК «АльфаСтрахование-Жизнь» и отказался от страхового договора, потребовав вернуть ему уплаченную премию после оформления полиса.

- Организация вернула часть средств, не далеко не всю сумму. Деньги в объеме 287 992 рублей так и остались не выплачены. Мужчина начал писать претензии страховщику. На первую было отвечено, что полис оформлялся не в целях обеспечения исполнения обязательств по кредиту. На вторую — что отсутствуют основания для возврата денег.

- Ситуация вынудила клиента обратиться к финансовому омбудсмену. Однако здесь тоже он столкнулся с отказом. В итоге мужчине не оставалось ничего иного, кроме как искать справедливости в суде.

- Интересно, что в суд поступило и заявление от Альфа-банка, который счел претензии клиента необоснованными. Представитель указал, что мужчина добровольно заключил договор на оформление кредита и страхового полиса. У него был выбор не соглашаться, тем не менее, он по доброй воле принял на себя обязательства. Далее, в течение периода охлаждения клиент обратился за страховой премией, и он ее получил. За остальной частью денежных средств он обратился позже. А значит, его требования нельзя назвать обоснованными.

- Рассматривая дело, суд отметил следующее. В договоре прописано, что страховой полис помогает снизить ставку по ссуде с дисконтом в 13,23%. Мужчина согласился на эти условия, а выплата страховой премии состоялась за счет кредитных средств.

- Далее, человек досрочно погасил свой кредит и в период охлаждения обратился в страховую компанию за возвратом денег. Однако требования клиента были удовлетворены только частично. Остальную сумму страховщик отказался выплачивать, сославшись на то, что дополнительный договор (юридически было два договора со страховой компанией, просто оформлялись они одновременно) не заключался с целью обеспечения обязательств по кредиту.

- Однако суд нашел этот отказ неправомерным, потому что п. 4 договора на предоставление кредита предусматривает, что процентная ставка по ссуде — в размере 21,22%. Либо она может быть снижена до 7,99% годовых в случае, если клиент согласится на страхование жизни и здоровья. То есть фактически условия по кредитному договору зависят от решения человека оформить страховой полис.

- Также был выявлен еще один факт. Хотя в день выдачи ссуды клиент заключил два договора со страховой компанией, они дублируют страховые риски. То есть это два разных документа, но с одинаковыми условиями (и с разными суммами страховых премий!). И фактически возврат был произведен только по одному из этих договоров — именно по тому, где сумма страхования гораздо меньше. К тому же, страховка, оформленная на большую сумму, предусматривала срок действия 4 года, ровно как кредитный договор — и это свидетельствует только о том, что страхование было неразрывно связано с кредитным продуктом, а не являлось автономной и добровольной услугой. Полис с меньшей суммой премии был как раз оформлен на срок 13 месяцев. Ну и не стоит игнорировать тот факт, что выплата по обоим договорам вписана в кредитный договор — то есть эти услуги между собой связаны.

- Таким образом, клиент вполне обоснованно обратился в суд за защитой своих прав. Премия по второму полису тоже подлежит возврату.

- Далее суд пришел к выводу, что поскольку права клиента были нарушены, он вправе рассчитывать на компенсацию морального вреда. В итоге было определено, что требования истца должны быть частично удовлетворены. С организации «АльфаСтрахование-Жизнь» была взыскана оставшаяся часть страховой премии, проценты за пользование чужими средствами, компенсация морального вреда и штраф.

В данном случае, как мы видим, что страхование и кредит были неразрывно связаны между собой. Хотя бы потому, что в кредитном договоре прямо было указано, что при оформлении страховки человек получает скидку на процентную ставку. То есть обратившись потом с заявлением на отмену, клиент был на 100% прав в своих претензиях, потребовав вернуть ему всю сумму страховой премии.

В первом случае из представленной судебной практики такой взаимосвязи не прослеживалось. Если бы истцу удалось доказать, что страхование и кредит связаны между собой, возможно, ей бы тоже удалось добиться положительного решения суда.

Что делать, если страховая компания отказывает в выплате премии

Как мы уже разобрались, написать заявление на возврат денежных средств за страховку можно в свободной форме. Но все равно, у страховой компании могут возникнуть какие-то претензии к оформлению документов. К этому стоит быть готовым.

Итак, если страховщик отказывается возвращать денежные средства или вообще игнорирует обращения клиента, необходимо сделать следующее:

- Обратиться в компанию (желательно, лично посетить офис) и выяснить, в чем дело. Если проблема в оформлении документов, вы сможете узнать, какие именно недочеты не устроили организацию, и быстро исправить их.

- Если дело в другом, например — вам заявляют, что страховой полис не связан с кредитным договором, то можно потребовать письменного отказа с указанием причины.

- Далее направляем претензию в адрес компании и ждем ответа в течение 30 дней. Если письмо не поступило на ваш адрес или же вам официально отказали еще раз, останется только подготовить заявление и документы в суд.

Альтернативный вариант — можно еще обратиться к финансовому уполномоченному и попросить разобраться в ситуации.

Если у вас накопились долги по кредитам и другим обязательствам, то вы можете обратиться за консультацией к юристам и поговорить с ними по телефону совершенно бесплатно. Специалисты подскажут, как действовать, подойдет ли в вашем случае признание банкротства и окажут услугу сопровождения.