Мы привыкли видеть коллекторов в роли монстров. СМИ регулярно рассказывают истории о взыскании долгов, от которых кровь стынет в жилах. Постоянно нам вещают, что коллекторы закинули «коктейль Молотова» в квартиру пенсионера.

А потом — что коллекторы включили утюг и пытали главу семейства, преследовали детей должника и так далее. А как же обстоят дела с законами о защите должников? Неужели государство спит, и в стране до сих пор царит обстановка диких 90-х годов прошлого века? Разумеется, нет.

В 2016 году законодатели гордо презентовали общественности нормативный акт — № 230-ФЗ. В народе его тут же окрестили «Законом о коллекторах». И он достойно защищает честь и права должников — людей, которые по различным причинам попали в кредитную кабалу, а потом стали легкой добычей коллекторских контор. Конечно, если коллекторы нормы закона соблюдают.

Но так ли на самом деле страшны дела, творящиеся в Королевстве Датском?

консультацию нашего юриста в удобном для вас

мессенджере

Закон о коллекторах и правило № 1: никогда не разговаривайте с незнакомцами

Если вы столкнулись с коллекторами, то важно соблюдать правила. Обычно сотрудники коллекторских агентств преследуют физ. лицо только по одной причине: вы должны деньги банку или МФО. И это деньги, полученные в кредит или в качестве микрозайма. И по этим договорам вы уже допустили просрочку.

Вам начали названивать коллекторы? В первую очередь, проверьте, уведомлял ли вас банк о таком повороте событий. Согласно нормам ч.1 ст. 9 № 230-ФЗ, вам из банка о переуступке долга должны сообщить в течение пяти дней после смены кредитора.

Хорошо, допустим, что банк не нарушал законные нормы. Что делать? Необходимо вырабатывать свои нормы общения с взыскателями! В первую очередь, необходимо требовать предоставления информации о личности и название организации, на которую работает коллектор. Эти правила установлены в целях защиты должника от несанкционированного взыскания.

Вот эти нормы:

- При контактах с коллектором требуем представиться, назвать ФИО. Это в том случае, если коллектор не сделал этого сразу. Но и переспросить информацию вы имеете полное право. Вы вполне можете быть глуховаты. И вы можете требовать представиться коллектора много раз.

- Просим назвать наименование и регистрационные данные коллекторского агентства, на которое работает взыскатель. При необходимости можно запросить документы — установочные данные компании и номер свидетельства о внесении агентства в госреестр.

Эти права устанавливаются положениями ч.3 ст. 7 № 230-ФЗ.

Если коллектор отказывается предоставлять эти данные, смело отказываемся от общения: закрываем дверь, прекращаем телефонный разговор.

Правило № 2: должников травить нельзя

Если мы обратимся к ст. 6 № 230-ФЗ, то увидим перечень действий, которые являются недопустимыми в отношении должников, так как все они противоречат правам личности:

- применение физического насилия, угрозы расправы, угроза убийства или причинения вреда здоровью;

- применение методов взыскания, которые таят в себе угрозу жизни или здоровью человека;

- уничтожение или повреждение имущества должника, угрозы причинения вреда или полного уничтожения или конфискации;

- психологическое давление на должника или других лиц, использование хамских выражений или совершение других действий, которые унижают достоинство человека;

- обман должника, введение человека в заблуждение. Недопустимо обманывать заемщика в отношении сроков исполнения обязательств, природы задолженности, размера и последствий.

- Помните, что обещание «подать в суд» — это не угроза, а факт констатации намерений коллекторов.

Другими словами, конституционные права заемщиков должны соблюдаться. Каждый человек вправе рассчитывать в отношении себя на безопасность, уважение его личных границ, вежливость и цивилизованные методы взыскания по кредитам.

Напомним, коллекторы по подчиненности входят в контур работы судебных приставов. ФССП ведет реестр коллекторских агентств, и ознакомиться с ним можно бесплатно на сайте ведомства. Если коллекторское агентство превышает свои полномочия, то его могут исключить из реестра. В дальнейшем осуществлять деятельность по сбору просроченной задолженности такая организация не будет иметь права.

В частности, коллекторы не уполномочены:

- Разглашать сведения о просроченном кредите третьим лицам: вашим коллегам, родственникам, соседям.

- Проводить арест имущества и его принудительное взыскание.

- Угрожать конфискацией и изымать имущество.

- Распространять сведения, порочащие вашу репутацию.

Правило № 3: лимиты взаимодействия и отказ от неприятного общения

Тот же закон о коллекторах предусматривает лимиты на общение должников и коллекторов. То есть звонить вам 1 000 раз среди ночи коллекторы не имеют права. Да и не среди ночи — тоже не имеют права. Какие ограничения устанавливает законодатель?

Пункт 3 ст. 7 № 230-ФЗ устанавливает следующие правила. Коллекторы могут:

- звонить по задолженности заемщикам можно в период 8-22 часов; в праздники и выходные: с 9 до 20 часов.

- Встречаться можно раз в неделю.

- Звонить можно 1 раз в сутки и при этом — всего лишь 2 раза в неделю.

- Допускается не больше 2 сообщений в день (4 в неделю и 16 в месяц).

НО ПОМНИТЕ! Все эти правила действительны в отношении ровно ОДНОГО ДОЛГА! Если у вас 2 долга перед банками и 10 — перед МФО, да еще и пятерочка по распискам, вы сами скоро запутаетесь в том, кто и когда вам звонил или наносил визит.

Закон о коллекторах предусматривает, что каждый человек вправе отказаться от общения с коллекторами. Такое право у должников возникает уже через 4 месяца просрочки долговых обязательств. Сюда включен и отказ от общения с банками, и отказ от общения с коллекторами.

Порядок действий будет следующим:

- Пишем заявление в свободной форме на имя вашего кредитора.

- Просим вести дальнейшее общение по обычной почте.

- Отправляем заявление заказным письмом.

Далее у оператора ваших персональных данных есть 30 дней, чтобы обработать ваше заявление и выполнить требования. Уже через месяц звонки и визиты коллекторов будут считаться незаконными. Но письмами они вас донимать не перестанут. Да и в суд на вас — подадут.

консультацию нашего юриста в удобном для вас

мессенджере

Как защититься кредитным должникам от наглых коллекторов?

Все коллекторские агентства обязаны соблюдать нормы № 230-ФЗ. Но что делать должнику, если взыскатели нарушают его покой днем и ночью, используют нецензурную лексику, опускаются до угроз?

Отметим, что подобные действия наказуемы по закону. В некоторых случаях отдельных взыскателей и вовсе привлекают к уголовной ответственности. Если ваши права были нарушены, следует обжаловать действия агентства. Как это сделать?

Вот вам подробная инструкция:

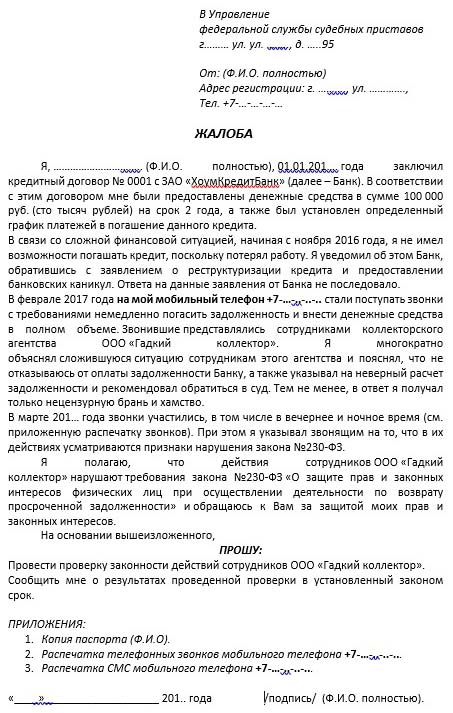

- Готовим доказательства. В частности, подойдет детализация телефонных звонков, которая доказывает ночные звонки коллекторов. Также подойдет протоколирование СМС-сообщений у нотариуса, видео, аудио и иные документы, фиксирующие другие нарушения.

- Далее составляем жалобу на действия коллекторов.

Направляем жалобу с приложенными доказательствами в следующие инстанции:

- в Роскомнадзор;

- в ФССП;

- в прокуратуру;

- в полицию.

Жалоба на действия коллектора в ФССП

Также можно составить исковое заявление для обжалования действий коллекторов в судебном порядке. Такая возможность установлена положениями ст. 22 ГПК РФ.

Здесь стоит подробнее разобраться, в какие инстанции жаловаться, и когда можно это сделать. В полицию и в прокуратуру заявляем, если действия коллекторов наказуемы по УК РФ. Например, вам попытались сжечь автомобиль или выбить входную дверь. Это порча имущества, разбой, за которые положены и компенсация причиненного вреда и личное наказание для должностного физлица.

Если коллекторы допустили правонарушения, которые больше подлежат применению ответственности по КоАП РФ, то жаловаться можно во все остальные инстанции.

Ниже представлены некоторые примеры, когда коллекторов действительно удавалось привлечь к ответственности:

- Решение ВС Республики Крым от 16.04.2019 г. № 12-165/2019). В данном случае при взыскании задолженности коллекторы пользовались психологическим прессингом, угрожали человеку, что было доказано аудиозаписями в зале суда. Действия сочли административным правонарушением. Тем не менее, коллекторское агентство было наказано. За нарушение прав заемщика.

- По Постановлению АС Восточно-Сибирского округа от 22.08.2019 г. № А19-2695/2019 агентство было оштрафовано по нормам ч.2 ст. 14.57 КоАП РФ. Проблема заключалась в том, что коллекторы звонили должнику по ночам.

Отметим, что если взыскатели позволяют себе звонить работодателю или руководителям должника, бессовестно рассказывая все подробности о задолженности, то это финиш, господа.

В данном случае агентство можно привлечь к ответственности по нормам ст. 137 УК РФ, поскольку коллекторы нарушают неприкосновенность частной жизни.

Но, увы, коллекторов за такое поведение наказывают далеко не всегда.

Даже на наш форум приходят сообщения о том, что коллекторы имеют привычку звонить руководству организаций, в которых трудятся должники.

И после таких звонков люди испытывают прессинг на рабочем месте. Им не дают обещанную ранее высокую должность, и часто — вынуждают уволиться.

К сожалению, если руководство вашей компании не сознается в том, что им звонили коллекторы, то и доказать, что именно они испортили вам жизнь и карьеру, практически нереально.

Самое жесткое наказание, которое применяют к коллекторам, заключается в аннулировании свидетельства ФССП и исключении из госреестра. Оно становится актуальным, если взыскатели в своей деятельности допускают нарушения, способные повлечь вред здоровью, имуществу или жизни человека.

Закон о защите прожиточного минимума должников и их имущества

К счастью, в России действуют законы, которые не позволяют оставить должника и его семью голыми и без денег на улице. В частности, прожиточный минимум или МРОТ всегда находится под защитой.

Каким образом это работает? У нас есть ст. 446 ГПК РФ. Она устанавливает, какое имущество нельзя взыскать с должника:

- при открытых исполнительных производствах;

- при процедуре банкротства физического лица.

За человеком, даже при больших суммах долговых обязательств, всегда остается:

- дом или квартира, комната в коммуналке и другой объект жилой недвижимости, если он выступает единственным пригодным жильем для должника;

- земельный участок, на котором возведено единственное жилье;

- хозяйственные постройки и сараи, которые обычно нужны в рамках ведения подсобного хозяйства;

- инструменты для обработки земли;

- семена для посева;

- домашний скот;

- продукты питания;

- мебель и техника. Тут нюансы: ноутбук и плазменный телевизор приставы, скорее всего, заберут или арестуют, но плиту, холодильник и обогреватель, к примеру, они вряд ли тронут;

- личные вещи человека и украшения, если они не относятся к предметам роскоши;

- инструмент, необходимый для работы должника. Его цена не должна составлять больше 10 тыс. рублей.

Теперь рассмотрим, как осуществляется защита минимального дохода должника от списания.

В той же ст. 446 ГПК РФ указано, что взысканию не подлежат денежные средства в размере суммы прожиточного минимума, установленного в регионе проживания должника. При банкротстве физлица вводится дополнительное ограничение: из конкурсной массы должнику возвращают минимум плюс сумма одного минимума на каждого иждивенца.

В их роли обычно выступают:

- нетрудоспособные супруги;

- несовершеннолетние дети;

- нетрудоспособные родители.

Также у кредитных должников есть право получить отсрочку или рассрочку. Это касается людей, в отношении которых уже открыли исполнительное производство. Человек получает право некоторое время не платить или вносить суммы, меньше обычных 50% из дохода, списываемых судебными приставами.

Как добиться законных послаблений? Ориентируемся на портал ФССП, ищем условия там.

Добиваться отсрочки или рассрочки по судебному решению вправе:

- взыскатель;

- судебный пристав;

- сам должник.

Инициатору необходимо подготовить заявление, которое направляется в суд, выдавший приказ или решение.

Судебные приставы не уполномочены выдавать подобные послабления; исключение составляют только рассрочки или отсрочки по уплате исполнительских сборов.

Согласно п.25 Постановления Пленума Верховного Суда РФ от 17.11.2015 № 50 «О применении судами законодательства при рассмотрении некоторых вопросов, возникающих в ходе исполнительного производства», подобные вопросы суд решает самостоятельно.

Суд обязан руководствоваться персональными обстоятельствами, документами и другими сведениями по конкретному делу. В частности, должникам можно ссылаться на:

- затруднительное имущественное положение;

- отсутствие доходов;

- появление новых иждивенцев;

- заболевание и необходимость длительного лечения;

- потерю кормильца и другие причины для отсрочки или рассрочки.

Сроки послаблений суд устанавливает самостоятельно. Если, например, у матери-должника родился ребенок, и, соответственно, у нее пока что нет возможности устроиться на работу, то суд часто принимает решение выдать отсрочку на 1-1,5 года. Также отсрочку предоставляют сроком на 3-4 месяца, например, в случае сокращения на работе.

Если у человека появились новые иждивенцы или другие долговые обязательства, то обычно суд принимает решение о рассрочке. Важно соблюдать баланс интересов сторон — сроки должны быть разумными.

Помощь государства россиянам: как власти решают проблему закредитованности и просрочек?

Главным подарком государства должникам стал закон, который начал действовать в 2015 году — «Закон о банкротстве физических лиц». До этого момента у граждан не было возможности списать просроченные кредиты — часто они превращались в «вечную кабалу», которая годами висела в производстве у ФССП.

Предлагаем рассмотреть законы, защищающие права должников, по порядку:

1. Кредитные каникулы по ипотеке

Президент России Владимир Путин подписал закон (так называемый — майский Указ) в 2019 году. Он вступил в силу с августа 2019 года. Нормативный документ устанавливает право каждого заемщика по ипотеке на кредитные каникулы. Если у человека родился ребенок, его уволили, его доходы снизились или он стал нетрудоспособным, можно получить отсрочку по уплате ипотеки сроком до полугода.

Банк не вправе отказать заемщику, если его ситуация соответствует требованиям закона. Каникулы предоставляются сроком на полгода без обязательства уплачивать проценты. Общий срок кредита при этом переносится на полгода.

2. Реструктуризация долгов через арбитражный суд

Процедура возможна через подачу заявления о признании банкротства, но банкротом должник не становится. Можно реструктуризировать все задолженности перед банками, график выплат составляется сроком до 5 лет. Процентная ставка устанавливается на уровне учетной ставки ЦБ. На данный момент ставка ЦБ — это 20% годовых.

Этот вариант подойдет должникам, которым отказали в банковской реструктуризации. Но не подойдет, если вашего дохода не хватит на погашение требований кредиторов.

3. Внесудебное банкротство

Госдума приняла облегченную версию закона о банкротстве летом 2020 года. В силу он вступил в сентябре 2020 года. Его ввели с целью помочь должникам, у которых нет доходов, нет имущества и нет денег на судебное банкротство.

Основные требования процедуры следующие:

- наличие закрытых исполнительных производств по причине отсутствия имущества;

- размер долговых обязательств в рамках от 25 тыс. до 1 млн.

Такое банкротство не требует расходов, оно проходит через МФЦ, без судебных разбирательств. Через полгода человека освобождают от долгов.

Если вы устали от кредиторов и коллекторов. Если вам нужна комплексная юридическая защита и банкротство под ключ — звоните. Мы поможем вам обрести финансовую свободу и начать новую жизнь без изнуряющих обязательств.