Страхование жизни и здоровья для ипотеки в «Военно-страховой компании» (ВСК) позволяет получить защиту на случай потери трудоспособности или смерти заемщика. Такой полис дополняет обычную страховку недвижимости, за него взимается отдельная плата и при желании от услуги можно отказаться. Однако перед принятием решения стоит хорошо проанализировать все плюсы и минусы, просчитать экономию и оценить возможные риски.

консультацию нашего юриста в удобном для вас

мессенджере

Отказ от страховки жизни и здоровья в ВСК: как оформить

Проще всего отказаться от ненужной страховки на этапе оформления договора. В этом случае не придется платить за нее и потом заниматься возвратом средств. Однако даже если полис уже оформлен, договор страхования можно расторгнуть. Клиент вправе сделать это в любой момент. Но деньги вернут только в следующих случаях:

- не истек период охлаждения, который по кредитному страхованию составляет 30 дней;

- клиент был неправильно информирован об услуге при ее оформлении;

- при полном досрочном погашении ипотеки.

Для отказа от полиса и возврата денег достаточно подготовить заявление и подать его в страховую компанию ВСК. После проверки документов средства будут перечислены на счет заемщика.

Сколько денег можно вернуть

Если отказаться от страховки в период охлаждения, то ВСК вернет все деньги, полученные за полис. Никаких комиссий в этом случае удержано не будет.

Однако если до обращения с заявлением о досрочном прекращении договора уже зарегистрировано страховое событие, то по заявлению придет отрицательное решение.

При отказе от полиса из-за досрочного погашения ссуды или неправильного информирования клиента, ему вернут деньги только за оставшееся время действия страховки.

Например, если клиент оформил полис на 12 месяцев за 10 000 рублей, а через полгода полностью погасил ипотеку и решил вернуть деньги за страховку, то он сможет получить обратно только 6 000 рублей.

В остальных случаях возврат страховой премии не предусмотрен. Хотя это не препятствует возможности отказаться от страховки.

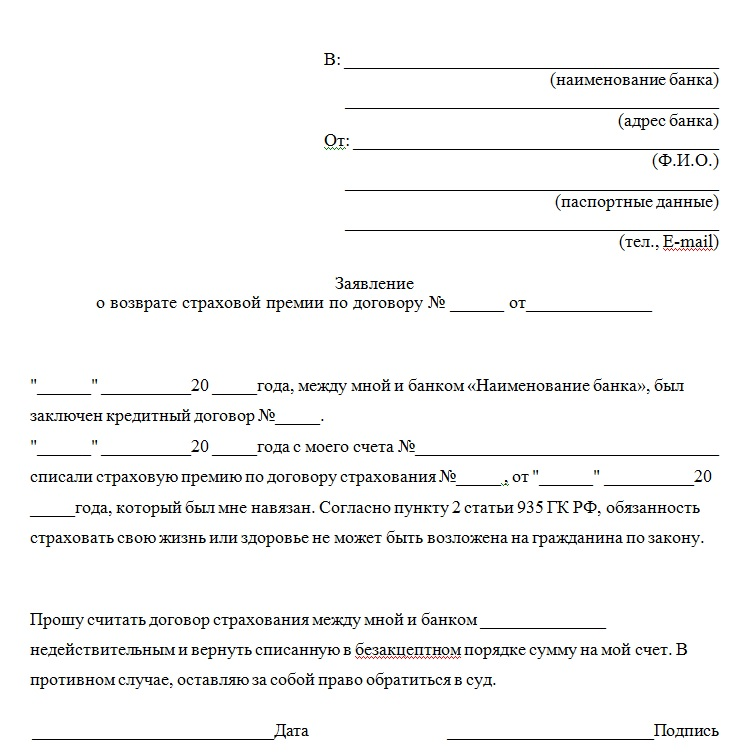

Как составить заявление на возврат страховки в ВСК

Регламентированные формы для заявления на отказ от страховки не предусмотрены законодательством. ВСК также не публикует бланки для оформления документов. Но такое заявление несложно составить самостоятельно. Главное, указать в нем следующую информацию:

- Данные страховщика и страхователя, а также сведения о полисе.

- Просьбу о расторжении договора и возврате средств.

- Основания отказа от страховой защиты (например, досрочное погашение кредита).

- Реквизиты счета, куда страховщик должен перечислить деньги.

Образец заявление на возврат страховой премии

Заявление на отказ от страховки подписывается клиентом или его представителем, действующим на основании доверенности. Дополнительно надо приложить следующие документы:

- копию паспорта страхователя;

- документы об оплате полиса;

- справку о досрочном погашении кредита (только если договор расторгается по этой причине);

- копию кредитного договора.

Куда подавать заявление

Документы на отказ от страховки необходимо направить в страховую компанию. Проще всего отправить их по обычной почте в головной офис компании ВСК по адресу: 121552, г. Москва, ул. Островная, д.4. Однако в этом случае сроки принятия решения по заявлению и возврата средств будут чуть больше, т. к. в них не входит время на доставку письма.

Альтернативный способ подать заявление на отказ от полиса — посетить офис ВСК. Уточнить адрес ближайшего подразделения компании для подачи документов можно следующими способами:

- на сайте ВСК в разделе «Офисы»;

- по телефону 8-800-775-15-75;

- в приложении ВСК.

Подать документы может лично страхователь или его представитель. Но последнему потребуется иметь при себе доверенность. Важно! Документы на возврат страховки ВСК обрабатывает в течение 7 рабочих дней.

Могут ли отказать в возврате страховки

Если клиент соблюдает установленные правила, обычно никаких проблем с отказом от страховки и возвратом денег за полис в ВСК не возникает. А отрицательные решения по заявлению компания принимает чаще всего по следующим причинам:

- Нарушение сроков обращения. Например, для возврата страховки по займу период охлаждения составляет 1 месяц, а для других полисов — 14 дней.

- Некорректно составлено заявление. Самый распространенный пример: клиент хочет вернуть страховку из-за неправильного информирования, но не может представить обоснование своей позиции, т. е. указать на конкретные нарушения.

- Не приложены необходимые документы. Например, если возврат осуществляется из-за досрочного погашения кредита, то справка из банка будет обязательной.

В любом случае ВСК сообщает клиенту о причинах отрицательного решения по заявлению.

Что делать, если отказали в возврате страховки

Если клиент считает, что ему необоснованно отказали в возврате страховой премии, то первым делом ему стоит оформить официальную претензию и направить ее страховщику. Полученное обращение рассмотрит руководство ВСК, и если будут установлены нарушения со стороны сотрудников компании, то первоначальное решение пересмотрят и деньги вернут.

Кроме того, клиент может обратиться для защиты своих прав в следующие структуры:

- В ЦБ РФ и Роспотребнадзор. Они обязаны провести проверку по жалобе и при выявлении нарушении потребовать их устранения.

- К финансовому омбудсмену. Он уполномочен рассматривать споры со страховщиками при сумме требований до 500 тысяч рублей.

- В суд. Подать иск можно при несогласии с решением финансового уполномоченного или, если ситуация находится вне его компетенции.

Самостоятельно защитить свои права бывает непросто. Лучше обратиться за помощью к профессиональным юристам.

Читайте также

- Страховка от мошенничества в ВТБ: как отключить и стоит ли отказываться от защиты

- Возврат денег за страхование по кредиту: как составить заявление и реально ли получить премию

- Страховка кредитной карты Альфа-банка: как отключить и стоит ли

консультацию нашего юриста в удобном для вас

мессенджере

Как получить выплату по страховке ВСК

Полный перечень страховых случаев указывают в полисе. Если наступил любое из перечисленных в списке событий, необходимо оперативно сообщить о происшествии в страховую компанию. Это можно сделать несколькими способами:

- по телефону горячей линии;

- через официальный сайт ВСК;

- в приложении.

После регистрации страхового случая сотрудники ВСК предоставят информацию о документах, необходимых для получения выплаты. Клиенту или его представителю нужно будет собрать эти бумаги, а также подготовить заявление на выплату.

Готовый комплект документов необходимо направить страховщику по почте или принести лично в офис ВСК. Рассматривают заявление на выплату в течение 10 дней. Если все нормально, то компания переводит деньги по реквизитам, указанным клиентом. Компенсацию можно сразу направить на выплату по ипотеке. Но чтобы кредит закрылся правильно, стоит обратиться в банк-кредитор и уточнить, необходимо ли оформление дополнительных документов на приход средств от закрытия страховки.

Какие последствия ждут клиента при отказе от личного страхования

Если клиент отказался от страхования жизни и здоровья, ему придется своевременно оплачивать кредит даже в случае временной нетрудоспособности из-за болезни, а также при установлении инвалидности. В случае же смерти незастрахованного заемщика обязанность по выплате долга банку перейдет наследникам.

Еще одно неочевидное последствие отказа от страхования жизни и здоровья — вероятное увеличение ставки по ипотеке. Подобные условия прописаны в договорах большинства банков. В результате экономия на страховке будет теряться из-за увеличенной переплаты по кредиту, а иногда и вовсе отказ от полиса приведет к увеличению расходов клиента.

Стоит ли отказываться от страхования жизни и здоровья для ипотеки

Для оформления ипотеки достаточно приобрести полис страхования недвижимости. Все остальные виды страховой защиты оформляются по желанию. Но перед тем как отказаться от них рекомендуем:

- Провести анализ экономической целесообразности отказа от страховки. Из-за больших сумм ипотечных кредитов часто увеличение ставки даже на 1% по причине отсутствующего полиса страхования заемщика приводит к существенному росту платежа.

- Оценить риски — их придется нести самостоятельно. Оплачивать кредит придется даже при получении инвалидности или в случае смерти заемщика. Найти деньги в этом случае на внесение очередного платежа может быть сложно. А любая просрочка приведет к негативным последствиям: от начисления неустойки и ухудшения кредитной истории до изъятия ипотечной квартиры.

- Рассмотреть возможные альтернативы полису страхования жизни и здоровья от ВСК. Ведь стоимость услуг у страховых компаний может существенно различаться.

Обычно полностью отказываться от страховки заемщика имеет смысл, если погасить кредит планируется за несколько месяцев и есть финансовые резервы на случай форс-мажора. Но по ипотеке такая ситуация у клиентов — это скорее исключение.

Альтернативы страхованию жизни и здоровья для ипотеки в ВСК

Если нет желания оставаться без страховой защиты совсем, но и программа от ВСК не устраивает из-за цены или по другим причинам, то стоит рассмотреть альтернативные варианты оформления услуги. Прежде всего, можно рассмотреть услуги страхования в других страховых компаний. При сравнении предложений стоит обращать внимание на следующие моменты:

- Если страховщик не аккредитован банком-кредитором, его полис не даст скидку по процентам на кредит.

- Набор рисков, включенных в полис, может различаться в разных страховых компаниях.

- На конечную стоимость полиса влияет множество факторов: возраст клиента, сумма ипотеки и т. д. Сравнивать нужно не цифры в рекламе, а реальные расчеты для конкретного заемщика.

Еще одна альтернатива полису страхования жизни и здоровья для ипотеки от ВСК — участие в различных программах коллективного страхования. Но такие услуги предлагаются не всеми банками, а их стоимость часто оказывается выше, чем приобретение отдельного полиса.

Отказался от страховки, а теперь нечем платить по кредиту: возможные последствия

Серьезно рассматривать вероятность наступления форс-мажорных ситуаций готовы не все люди и даже добросовестные заемщики. Многие наши граждане думают, что с ними уж точно ничего плохого не случится. Но иногда неприятные события все же происходят. А при отсутствии страховки платить по кредиту однозначно придется. И лучше это делать по графику, приложенному к договору. В случае просрочки клиента могут ждать следующие негативные последствия:

- ухудшение кредитной истории;

- начисление неустойки;

- общение с отделом взысканий банка и коллекторами;

- изъятие и продажа ипотечного жилья.

При длительной просрочке банк будет вправе также обратиться в суд, изъять ипотечное жилье, выставить его на торги. При этом если вырученной суммы не хватит на погашение долга, то кредитор сможет взыскивать остатки сумм в принудительном порядке через суд и приставов. А это чревато арестом средств на счетах в банках и наложением запрета на распоряжение иным имуществом, например, на продажу автомобиля или дачи.

Что делать с долгом в форс-мажорных ситуациях

Если платить по ипотеке нечем, да и на взносы по другим кредитам тоже денег нет, то не стоит прятаться от кредиторов и коллекторов. Наоборот, лучше самостоятельно связаться с банком и попробовать найти выход из сложившейся ситуации. Для решения проблемы клиенту могут предложить:

- Ипотечные каникулы. Предоставляются 1 раз людям, оказавшимся в сложной ситуации, например, из-за резкого снижения дохода. Регулируются каникулы законом № 353-ФЗ. Фактически это отсрочка по платежам на срок до полугода. Доступны каникулы только тем, кто приобрел в ипотеку единственное жилье.

- Реструктуризацию. Она предусматривает изменение условий договора. Чаще всего для снижения сумм платежей увеличивают срок ипотеки, но иногда предлагают и другие послабления, например, списание части неустойки.

- Самостоятельную продажу ипотечного жилья. Из вырученной суммы клиент погашает долг перед банком, а остатком вправе распоряжаться самостоятельно. Главный плюс такого выхода — в возможности продать жилье по рыночным условиям.

Если предложенные инструменты не решают проблему с долгом, то стоит задуматься о банкротстве. Эта процедура позволяет списать непосильные долги по всем видам займов, кредитов, а также налогам, штрафам и многим другим обязательствам. При этом с сентября 2024 года при признании несостоятельности граждане могут сохранить ипотечную квартиру, заключив мировое соглашение с банком. А по остальным ссудам долги будут списаны после завершения процедуры.

Запишитесь на бесплатную консультацию к нашим юристам. Они проведут аудит вашей ситуации, оценят шансы на сохранение ипотечного жилья, расскажут о других возможных последствиях банкротства и помогут подготовить план по избавлению от непосильных долгов.