Даже самые надежные и ответственные заемщики не застрахованы от того, что у них вовремя не списался платеж по кредиту. К сожалению, проблемы со своевременным перечислением денег на расчетный счет случаются не только по вине клиента, но и самой финансовой структуры.

Но независимо от причины, они приводят к многочисленным сложностям для заемщика, и иногда приходится прибегать к помощи юристов или разбираться с проблемой через Центробанк, финансового омбудсмена и другие инстанции.

Уже на этапе оформления ссуды, клиенту необходимо выяснить все условия внесения средств в выбранном банке — кредиторе. Особенно если это финансовая структура, не имеющая разветвленной сети банкоматов и терминалов в населенном пункте, где проживает потенциальный заемщик.

А если неприятный инцидент с оплатой займа все же случился, задача: как можно скорее войти в график платежей, чтобы минимизировать последствия возникшей просрочки.

консультацию нашего юриста в удобном для вас

мессенджере

Какие бывают виды просрочек

Условно просрочки можно их разделить на:

- Преднамеренные невыплаты — когда клиент понимает, что ему нечем платить, но вместо того, чтобы не доводить ситуацию до просрочки, обратиться к кредитору и найти способ урегулирования долга:

- прячется;

- отказывается от заключения устраивающих кредитора договоренностей — оформления кредитных каникул, реструктуризации или рефинансирования займа;

- или подписывает новые соглашения, но продолжает игнорировать либо нарушать взятые обязательства.

Для того, чтобы убедить банк в невозможности исполнять обязательства, нужно подготовить документы, доказывающие, что вы пытались решить проблему и есть объективные причины, по которым не способны платить. Это может быть справка о доходах, банковские выписки, квитанции об оплате и т.д.

Помимо кредитного специалиста, имеет смысл обратиться к независимому юристу, который поможет разобраться в юридических аспектах проблемы и предложит варианты решения.

- Технические, или случайные просрочки. В том числе, возникающие из-за того, что платеж по кредиту по каким-то причинам не списался.

Об этом виде проблем и поговорим подробнее.

Как вид банковской ссуды влияет на особенности его выплаты

Подписывая кредитный договор с финансовой структурой, клиент одновременно берет на себя обязательства выплачивать средства по утвержденному графику.

День, в который списывают очередной платеж, обычно указан в самом соглашении или в приложении к нему, но в любом случае обозначен в документах как «дата платежа». В зависимости от вида кредита, возможны варианты внесения средств.

Потребительский или ипотечный кредит

Особенности выплат таких кредитов:

- В российских финансовых структурах они в 99% случаев предлагаются на аннуитетном принципе. Полная стоимость кредита формируется так: тело долга плюс прочие выплаты, включая страховки, комиссии, оформление залога и т.д. суммируются и облагаются процентами.

Затем получившаяся сумма делится на количество месяцев и ежемесячно гасится равным долями. Средства должны оказаться на расчетном счете, к которому привязана пластиковая карта, строго в указанную дату, поскольку списывается ежемесячный платеж сразу полностью.

- На тот редкий случай, если клиент взял ипотеку или автокредит по дифференцированной схеме (это вид кредита, при котором выплачиваются проценты только на сумму основного долга, а не на всю сумму кредита) скажем, что там и дата, и ежемесячно меняющийся размер регулярных платежей устанавливается в соответствии с договором.

Заемщик начинает выплачивать проценты с момента получения ссуды и вносит до тех пор, пока не погасит всю сумму долга.

Кредитные карты

Их специфика в том, что в расчетную дату клиенту позволено внести только часть суммы, так называемый минимальный платеж. Да и вообще банки не против, если деньги падают на счет в любое время — их просто частями учитывают в счет оплаты долга.

Более того: задача банка, чтобы клиент пользовался деньгами подольше, поскольку всегда существует период бесплатного пользования ими.

В зависимости от того, как «устроен» у организации-эмитента льготный, он же — грейс-период, клиент имеет возможность пользоваться финансами из выделенного ему кредитного лимита бесплатно от 50 дней до года. Но если эти сроки превышены, придется отдавать долги с процентами.

С кредитными картами возникают разные нюансы, но вкратце правило такое: пока клиент вносит регулярные ежемесячные платежи и оплачивает проценты в расчетную дату, претензий к нему быть не может.

консультацию нашего юриста в удобном для вас

мессенджере

Почему деньги на выплату ссуды не приходят в банк вовремя

В зависимости от специфики банка и формы оплаты, если платеж за кредит не был получен к отчетной дате, возможны следующие причины:

- Клиент слишком поздно внес деньги, и они не успели поступить на счет к моменту списания, который каждая организация устанавливает индивидуально. Это часто встречающаяся история, особенно — в консервативных банках, которые фактически требуют, чтобы деньги «лежали» на счете уже накануне отчетной даты, причем до определенного времени, зафиксированного по часовому поясу, где был взят кредит.

Более лояльные к клиенту и гибкие структуры могут принимать платежи и день в день, но опять же — надо уточнять в договоре или в службе поддержки, во сколько заканчивается платежный день в конкретной организации.

- На момент списания была нехватка средств на счете, с которого осуществляется автоплатеж. Передоверяя перечисление роботу, стоит убедиться, что денег достаточно. А поскольку платеж списывается в полном объеме по ипотеке или другим видам кредитов, то банк фиксирует просрочку. Неполное внесение обязательного платежа по кредитке приведет к тому же итогу.

- Возникли проблемы с интернет-банкингом. Дистанционные каналы связи экономят много времени, но не исключена возможность «багов» с интернет-соединением или работой самих приложений — мобильной или web-версии личного кабинета.

Особенно сейчас, когда многие клиенты релоцировались «за кордон» и для оплаты своих долгов используют vpn.

Проверьте свой интернет-банк и убедитесь, что платеж был отправлен корректно. Если проблема не решена, обратитесь к кредитору за дополнительным чек-апом через «традиционные» каналы связи, такие как телефон, e-mail, обратная форма связи на сайте или через чат в соцсетях.

- Сделана ошибка в реквизитах платежа. Это обычно случается, когда средства вносят:

- Через сайт самого банка, но не в личном кабинете.

- При переводе из другого банка.

- При переводе с карты на счет или наоборот.

- Если выбран способ оплаты через терминал или «сторонний» банкомат.

Убедитесь, что вы указали правильные реквизиты — и собственные «клиентские», и получателя платежа.

- Возможно, платеж был задержан из-за технических проблем у кредитора или на стороне банка-получателя. В этом случае необходимо связаться с банком, выдавшим ссуду, чтобы уточнить его статус.

Читайте также

- Справка о задолженности по кредиту: где получить, сколько хранить и для чего она нужна

- Овердрафт: зачем он клиенту, если можно получить кредитную карту

- Как внести платеж по кредиту в Тинькофф-банке: все доступные способы

Варианты оплаты и риски при перечислении платежей

Итак, сейчас доступно множество способов пополнения счета, и, казалось бы, проблем быть не должно. Рассмотрим на примере двух банков, какие сложности возникают в принципе.

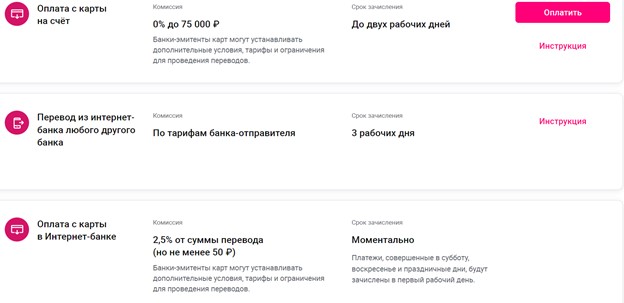

Начнем с ВТБ: в каких случаях банк не списывает платеж по кредиту. На портале ВТБ — обладателя одного из самых больших в РФ кредитных портфелей, погашению ссуд посвящена специальная страница. Помимо обычного платежа с дебетовой карты, организация предлагает:

Варианты погашения кредитов в банке ВТБ

Переводы внутри «своего» банка, как правило, если не моментальные, то осуществляются в течение рабочего дня.

Если принять риски погашения через собственную инфраструктуру банка как минимальные, а также учесть разветвленную сеть офисов и банкоматов ВТБ, то максимум проблем предвещают переводы из сторонних организаций: деньги могут упасть на счет кредитора сразу или застрять на 2-3 дня.

А вот, скажем, банк «Ренессанс Кредит», количество отделений и банкоматов которого можно пересчитать по пальцам двух рук даже в Москве (не говоря о других крупных городах, где их не более 1-2 или нет вовсе), ориентируется в большей степени на онлайн-оплату и чужую терминальную сеть.

Принцип кредитования заставляет вспомнить старую шутку про то, что залезть на верблюда можно задешево, а вот чтобы слезть, предстоит доплатить.

Обналичить средства, выданные «Ренессанс Кредитом», можно бесплатно через банки-партнеры, но на портале организации честно предупреждают, что быстро и без комиссий получится гасить ссуду только двумя путями:

- Через СБП (Система быстрых платежей) средства придут моментально.

- А через личный кабинет в мобильном банке — в течение дня.

Но даже с дебетовой карты «родного» банка, не говоря о других способах, перечислить деньги немедленно в «Ренессансе» не всегда получится.

Варианты погашения кредитов в банке «Ренессанс-Кредит»

Альтернативные способы, доступные заемщикам банков без развитой собственной инфраструктуры:

- оплата через популярные торговые сети,

- а также через специализированные кошельки.

Но и там, как правило, приходится раскошеливаться на комиссию и закладывать до 3 дней на «доставку» денег по назначению.

В соответствии с последними изменениями, внесенными в апреле 2023 года, это выглядит так:

Статья 14. № 353-ФЗ. Последствия нарушения заемщиком сроков возврата основной суммы долга и (или) уплаты процентов по договору потребительского кредита (займа)

- Нарушение заемщиком сроков возврата основной суммы долга и (или) уплаты процентов по договору потребительского кредита (займа) влечет ответственность, установленную федеральным законом, договором потребительского кредита (займа), а также возникновение у кредитора права потребовать досрочного возврата всей оставшейся суммы потребительского кредита (займа) вместе с причитающимися по договору потребительского кредита (займа) процентами и (или) расторжения договора потребительского кредита (займа) в случае, предусмотренном настоящей статьей.

- В случае нарушения заемщиком условий договора потребительского кредита (займа) в отношении сроков возврата сумм основного долга и (или) уплаты процентов продолжительностью (общей продолжительностью) более чем шестьдесят календарных дней в течение последних ста восьмидесяти календарных дней кредитор вправе потребовать досрочного возврата оставшейся суммы потребительского кредита (займа) вместе с причитающимися процентами и (или) расторжения договора потребительского кредита (займа), уведомив об этом заемщика способом, установленным договором, и установив разумный срок возврата оставшейся суммы потребительского кредита (займа), который не может быть менее чем тридцать календарных дней с момента направления кредитором уведомления…

Как видно из текста федерального закона, последствия зависят от того, насколько долго не вносились средства.

Если зафиксирована техническая просрочка на 1-2 дня, это однократное явление и клиент озаботился решением проблемы сразу после ее появления либо оперативно отреагировал на сообщение банка, то он отделается незначительным штрафом. Но отметка о случившемся будет маячить в его кредитном досье в БКИ еще 7 лет, и даже это может повлиять на выдачу ссуд в будущем.

А вот если не выполнять обязательство неделями или даже месяцами, то должнику грозит:

- Существенное увеличение суммы долга за счет разного вида неустоек и комиссий. Особенности их начисления регламентированы Центробанком РФ. Санкции будут применяться в соответствии с договором, но они не должны превышать:

- Либо 20% годовых.

- Либо 0,1% за сутки просрочки платежа.

- Знакомство с коллекторами — представителями самой финансовой организации или нанятыми ей.

- Требование о полной выплате кредита. В случае с кредитной картой, еще и закрытие лимита.

- Продажа долга коллекторам после того, как просрочка составила более 90 дней.

- Обращение в суд — самого кредитора или организации, к которой перешли права на взыскание.

- Подключение сотрудников Федеральной службы судебных приставов (ФССП), которые наложат арест на счета должника и будут списывать с них средства, и/ или начнут изымать имущество с целью продажи и погашения задолженности.

- Банкротство.

- Испорченная финансовая репутация физлица — и для работодателей, и для банков, которые мониторят особенности «поведения» клиента через БКИ.

Кредитная карта: чем опасна просрочка

Отдельно добавим, что сверхрасходы возникают, когда клиенты сталкиваются с проблемной задолженность по кредитной карте, даже если она вызвана техническими причинами. Точно предсказать, какие именно неустойки последуют, невозможно: это зависит от условий договора с банком.

Рассмотрим худший вариант:

- Вся сумма долга «вылетает» из-под действия льготного периода.

- Применяется повышенная ставка к полному объему задолженности. Она может доходить до 50-70% годовых.

- Кредитор закрывает клиенту право и дальше пользоваться лимитом, карта работает только на «прием денег». А возобновит ли банк кредитование, зависит от его политики, суммы и длительности уплаты проблемного долга.

- Если ситуация не урегулирована, наступают те же последствия, что и для обладателей просроченных потребительских или ипотечных кредитов.

Как не попасть в просрочку по техническим причинам

Среди экспертных советов, гуляющих по просторам интернета, есть как актуальные, так и несколько устаревшие.

Если время поджимает, самый надежный вариант: положить деньги на дебетовую карту любого банка и отправить по назначению через СБП. СБП — пожалуй, самый безрисковый способ оплаты кредитов сегодня.

- Например, идея следить за графиком платежей, каждый месяц перепроверяя свой кредитный договор, чтобы не забыть внести очередной платеж — бессмысленная. Кредитор заранее, и не по одному разу, сигнализирует клиенту, что подходит пора платить регулярный взнос или вносить минимальный платеж по кредитке. Также информация всегда доступна и в личном кабинете.

- А вот совет не откладывать платежи на последний момент — весьма дельный. Проще заложить два-три «лишних» дня на перевод средств, чем разбираться с просрочкой.

- Важно «разнести» в сознании, что дата внесения денег на счет и дата автоматического списания платежа не совпадают.

- Что точно нужно «выучить на зубок»? Если вы по какой-то причине привыкли отправляете деньги «впритык»: точное время автоматического списания. Внесите его в заметки на телефоне или повесьте записку на видном месте, чтобы всегда иметь под рукой.

- Иногда банки идут на то, чтобы перенести день оплаты по просьбе клиента. Этим можно воспользоваться, например, если вы сменили работу и не успеваете получить зарплату ко времени регулярного платежа.

- Деньги на нужный счет зачисляются мгновенно, причем до 100 тыс рублей в месяц можно переправлять бесплатно, что перекрывает стоимость большинства платежей по кредитам.

- А сверх того — комиссия составит всего от 0 до 0,5%, но не более полутора тысяч за одну операцию. Это обычно меньше, чем клиент заплатит финансовым посредникам.

Что делать, если возникновение просрочки — недоработка кредитора

Вины клиента в возникновении проблемного долга из-за того, что не списался платеж по кредиту, нет в случаях, если:

- Рухнула банковская сеть.

- Случился сбой в дистанционных каналах оплаты.

- Не работает автоматизированная банковская система, обеспечивающая транзакции.

- Не сработал автоплатеж и т.д.

Но этот принцип не значит, что финансовая организация немедленно признает свою неправоту, как только клиент укажет на первоисточник проблемы. Вполне вероятно, что придется потрудиться, чтобы аннулировать последствия просрочки, и даже задействовать «тяжелую артиллерию» в лице юриста.

Рассмотрим на примерах. Клиент подключил автоплатеж, который исправно проработал несколько месяцев, но затем дал сбой. А банк, тем не менее, начислил неустойки, и не торопится их аннулировать.

Еще одна история: с клиентом ВТБ, у которого внезапно перестали списывать со счета платежи, включая и сумму по кредиту, а также переводы — и внутри расчетного банка, и в другие. После нескольких дней разбирательств и звонков с требованием погасить возникшую просрочку и пени, выяснилось, что произошла путаница с кодом дохода.

В таких случаях юрист посоветует клиенту направить в кредитную организацию претензию, а также приложить документы, подтверждающие, что на счете, к которому подключен автоплатеж, имелась нужная сумма на дату, когда платеж должен был, но не списался по вине кредитора.

В таких ситуациях можно апеллировать:

- к ст. 309, ст. 819-821 ГК РФ — клиент обеспечил возможность выплаты.

- И к ст. 406 ГК РФ поскольку действия самого банка стали причиной его убытков.

Статья 406 ГК РФ. Просрочка кредитора

- Кредитор считается просрочившим, если он отказался принять предложенное должником надлежащее исполнение или не совершил действий, предусмотренных законом, иными правовыми актами или договором либо вытекающих из обычаев или из существа обязательства, до совершения которых должник не мог исполнить своего обязательства.

- Просрочка кредитора дает должнику право на возмещение причиненных просрочкой убытков, если кредитор не докажет, что просрочка произошла по обстоятельствам, за которые ни он сам, ни те лица, на которых в силу закона, иных правовых актов или поручения кредитора было возложено принятие исполнения, не отвечают.

- По денежному обязательству должник не обязан платить проценты за время просрочки кредитора.

Бывают и более сложные случаи. Например, клиенту вовремя не перевыпустили карту или она утеряна и счет оказался заблокирован в те даты, когда ему предстоял платеж по ссуде, так что деньги с него снять или перевести было невозможно. Независимо от обстоятельств, придется доказать, что сбой — ответственность банка, а не клиента, чтобы урегулировать ситуацию.

Помимо снятия неправомерно наложенных финансовых санкций, надо требовать у кредитора также исправить информацию, переданную в кредитное бюро, чтобы очистить свое доброе имя.

Не можете решить проблему самостоятельно? Обратитесь к юристу, который поможет вам разобраться во всех законодательных аспектах проблемы и предложит варианты решения.