При оформлении автокредита обязательным требованием банка может быть только приобретение страховки КАСКО. Однако часто клиентам предлагают дополнительные полисы: GAP, на случай потери работы и т. д. Некоторые недобросовестные сотрудники автосалонов и кредитных организаций могут даже идти на обман заемщика, чтобы убедить его купить такую защиту, даже если она не требуется по закону.

Разбираем, как правильно вернуть навязанное GAP страхование, в какие сроки можно от него отказаться. А также какие последствия ждут клиента при ликвидации полиса.

консультацию нашего юриста в удобном для вас

мессенджере

Инструкция, как отказаться от ГАП-страхования при автокредите

GAP (Guaranteed Asset Protection) — это полис дополнительной страховой защиты к договору КАСКО. Он предусматривает компенсацию разницы между расчетной и рыночной стоимостью авто при наступлении таких страховых случаев, как угон, уничтожение и т. д.

Оформить его можно в автосалоне при покупке машины или позднее.

Если ГАП-страховка не требуется, то лучше всего отказаться от нее до момента подписания документов.

В этом случае клиенту не придется тратить деньги на оплату полиса и заниматься возвратом средств за него.

Но часто менеджеры-продажники авто не информируют клиентов о подключенных опциях, обманывают или даже отказывают в оформлении ссуды без приобретения дополнительных услуг.

На этот случай предусмотрена возможность отказаться от GAP-страховки уже после подписания договора.

Инструкция, как вернуть полис ГАП-страхования после оформления кредита:

- Изучить документы и убедиться, что отказ от страховки будет выгоден и она действительно не нужна.

- Подготовить заявление на отказ от договора и все необходимые документы.

- Обратиться к страховщику, сообщить о желании расторгнуть договор и передать пакет документов.

- Дождаться решения страховщика.

Страховая компания обязана рассмотреть заявление за 7–10 рабочих дней.

Вернут ли деньги

Страховая компания обязана вернуть всю стоимость полиса только при одном условии: расторжение договора происходит в период охлаждения. В большинстве случаев факт подключения GAP-страхования не влияет на условие по кредиту и деньги вернут, если с момента подписания документов до подачи заявления прошло меньше 14 дней. Если же наличие или отсутствие полиса может повлиять на ставку или другие параметры, то период охлаждения будет больше — 30 дней. Но последний вариант фактически не предлагается финансовыми организациями.

Если во время периода охлаждения уже произошел страховой случай и по нему рассматривается заявление на выплату, то вернуть навязанное GAP-страхование станет невозможно.

Частичный возврат средств возможен еще в двух случаях:

- Клиент был неправильно информирован при оформлении полиса. Однако доказывать этот момент придется страхователю, а при отсутствии ошибок в документах сделать это будет очень сложно.

- Договором прямо предусмотрена возможность вернуть деньги. Но такие условия страховые компании в документы включают очень редко, ведь им невыгодно возвращать средства страхователям.

В остальных случаях ст. 958 ГК РФ позволяет страховщику не возвращать страховую премию. Однако это не препятствует возможности отказаться от навязанной страховки, например, чтобы не платить за продление ненужного полиса.

Форма заявления

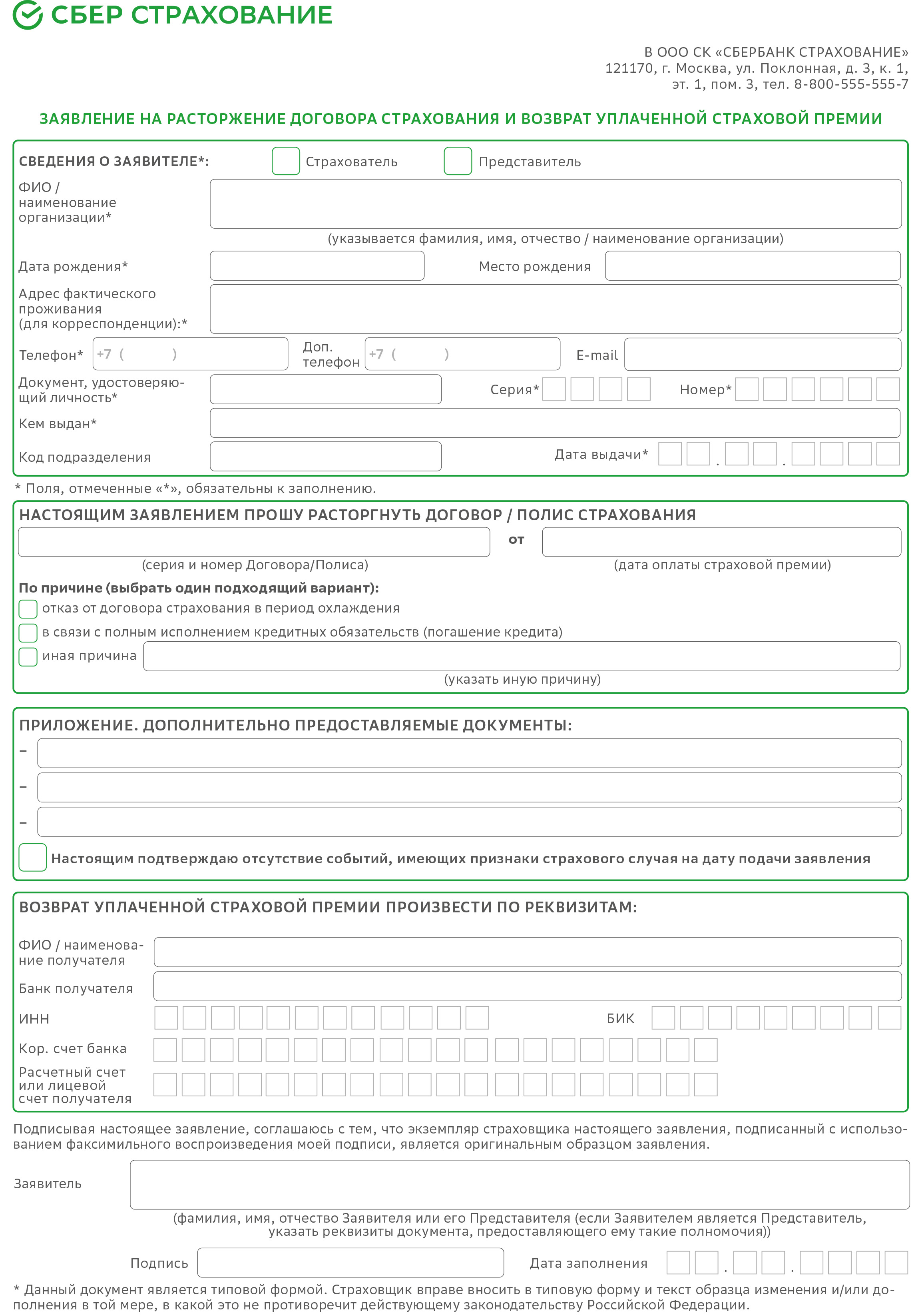

Законом не установлено универсальной формы для заявления на отказ от GAP или любого другого вида оформления страховки. Но большинство страховщиков разрабатывают собственные бланки для таких обращений. Они упрощают оформление заявления и его обработку. Например, клиенты СК «Сбербанк Страхование» могут использовать для отказа от ГАП-страхования универсальную форму обращения.

В любом случае в заявлении должны присутствовать:

- Данные полиса: номер, дата, сведения о программе страхования.

- Информация о страховщике, страхователе и представителе, если заявление подается не самим клиентом.

- Просьба о расторжении договора страхования с указанием причины отказа от полиса.

- Реквизиты для возврата денег.

К обращению нужно приложить копию паспорта, полис и квитанции об оплате услуги, а также доверенность, если документы подаются представителем.

Заявление на отказ от ГАП-страхования в СК «Сбербанк Страхование»

консультацию нашего юриста в удобном для вас

мессенджере

Как направить заявление страховщику

Классический способ подачи документов — личное обращение в офис страховой компании. При себе клиенту надо иметь паспорт, а также копию заявления, на которой нужно получить отметку о принятии бумаг. Но этот вариант подходит далеко не всем, т. к. офис страховщика может находиться в другом городе и можно воспользоваться альтернативными способами подачи заявления:

- По обычной почте. Адрес для направления документов можно посмотреть на сайте или уточнить по телефону справочно-информационного центра.

- Через агентов и представителей. Список офисов партнеров, которые принимают документы, можно найти на сайте страховщика. Но не все представители уполномочены на прием любых заявлений.

- Онлайн. На сайтах некоторых страховщиков есть возможность отправить заявление через специальную форму обратной связи или личный кабинет. Но пока такую опцию страховые компании предоставлять не обязаны. Поэтому-то и есть она далеко не у всех СК.

Срок на рассмотрение заявления начинает отсчитываться с даты получения оригиналов документов страховщиком или его уполномоченным представителем.

Страховая компания отказывается возвращать деньги за GAP-страхование: что делать

Если по результатам рассмотрения заявления страховщиком принято решение об отказе в возврате страховой премии за ГАП-страхование, то компания обязана направить клиенту уведомление с указанием причины. Чаще всего отрицательный ответ приходит в следующих случаях:

- Истек период охлаждения, а других оснований для возврата средств нет.

- Клиент предоставил неполный комплект документов.

- Страхователь не смог подтвердить заявленные факты (например, обман при оформлении продукта).

Если клиент не согласен с принятым решением, он может попробовать подать претензию страховщику. Ее рассмотрит руководство страховой компании и, возможно, по результатам деньги все же вернут. Кроме того, у клиента есть право обратиться с жалобами в ЦБ РФ, в Роспотребнадзор, а также подать заявление финансовому уполномоченному или в суд.

Как работает GAP-страхование

ГАП-страхование оформляется отдельным полисом. Но по факту это дополнительная опция к полису КАСКО. Она позволяет получить выплату не по расчету износа авто, а в размере рыночной стоимости поврежденного элемента автомобиля. Например, клиент купил автомобиль за 4 млн рублей, оформил КАСКО и GAP-страхование, а через несколько месяцев машина была уничтожена в результате ДТП.

И вот страхователь обратился за выплатой по обоим полисам. После рассмотрения заявления страховщик выплатил по КАСКО 3,5 млн рублей и еще 500 тыс. рублей по ГАП-страхованию. При отсутствии дополнительной защиты от снижения стоимости клиенту пришлось бы нести убытки в 0,5 млн.

Особенности GAP-страхования, про которые стоит помнить:

- По полису всегда есть лимит. Если разница между выплатой по КАСКО и фактической стоимостью машины больше этой суммы, остальную часть убытка клиенту придется нести самостоятельно.

- На расчетную сумму выплаты по КАСКО влияет расчет амортизации, указанный в договоре. При этом реальные цены на вторичном рынке будут рассчитываться иначе. Часто они будут выше той цены, что установлена страховщиком.

- GAP-страхование может быть полным и частичным. В первом случае клиент может получить разницу между реальной стоимостью и выплатой по КАСКО, а во втором — между выплатой и остатком задолженности по кредиту.

- Оформить GAP-страхование можно в любой страховой компании. Необязательно приобретать полис там же, где и КАСКО.

- При покупке полиса ГАП-страхования нужно учитывать требования страховщика к автомобилю. Часто по этой программе нельзя застраховать машины старше 5 лет.

- GAP, как и другие страховки, не сработает при умышленных действиях страхователя. Например, если человек намеренно уничтожил свой автомобиль.

В любом случае рекомендуем внимательно читать условия договора и правила страхования перед покупкой полиса. Часто в них могут быть подвохи, затрудняющие получения выплаты.

Читайте также

- Как вернуть страховку в «Драйв Клик» банке: пошаговая инструкция

- Как взять автокредит безработному: особенности оформления и требования банков

- Ограничение водительских прав судебными приставами

Преимущества GAP-страхования

Главный плюс ГАП-страхования — возможность снизить убытки при наступлении страхового случая. Особенно это полезно для новых авто, где амортизация по КАСКО уже в первый год владения может составлять 10-20% от стоимости. Дополнительно у GAP-страхования можно отметить следующие плюсы:

- Добровольность. Каждый сам решает, нужна ли ему защита стоимости машины. Навязывать полис по закону не могут, а за его отсутствие не предусмотрены штрафы. Страховку можно оформлять при покупке автомобиля - как в кредит, так и за наличные.

- Клиент вправе самостоятельно выбирать, где покупать полис. Допустимо оформить КАСКО в одной компании, а GAP — в другой. Часто это поможет сэкономить деньги.

- Приемлемая стоимость. Часто цена на GAP-страхование составляет всего 0,5-2% от стоимости полиса КАСКО.

В некоторых автосалонах при оформлении ГАП-страхования, а также других продуктов можно получить скидку на машину. Но тут нужно просчитывать реальную экономическую выгоду. Нередко стоимость продуктов в салоне может в разы превышать цену аналогичных полисов при обращении в страховые компании напрямую.

Последствия отказа от GAP-страхования

Перед тем, как отказаться от GAP-страхования, стоит подумать о целесообразности таких действий.

Особенно если речь идет о новых авто, где убытки при наступления страхового случая могут быть значительными, а КАСКО покрывать далеко не всю реальную стоимость машины.

Часто разумней рассмотреть возможность оформить полис в другой компании.

Если клиент все же отказался от ГАП-страхования, ему придется нести убытки от разницы в расчетной и фактической стоимости самостоятельно. В случае аварии или гибели машины.

Например, человек приобрел машину в кредит за 2 млн рублей, застраховал ее по КАСКО, а от GAP отказался.

Через несколько месяцев авто было уничтожено при пожаре. По КАСКО с учетом амортизации страхователю выплатили только 1,8 млн рублей. Фактические убытки составят 200 тыс. рублей. А кроме того, 1,8 млн рублей может не хватить на погашение кредита в банке и оставшуюся часть ссуды заемщику придется выплачивать за счет своих средств.

Как оформить выплату по GAP-страхованию

При наступлении страхового случая клиенту важно оперативно уведомить страховщика. Обычно на это дается ограниченное время — 1–3 суток. Если КАСКО и GAP-страхование оформлены в разных компаниях, то уведомить нужно обе организации. Далее для получения выплаты по ГАП-страхованию потребуется:

- Оформить выплату по КАСКО.

- Подготовить и подать заявление на выплату по GAP.

- Дождаться решения и получить деньги.

Страховые компании часто затягивают выплату или составляют договоры так, чтобы получить ее было максимально сложно. Отказ от страховки можно попробовать оспорить в суде, но у страховщиков достаточно опытных юристов и нередко им удается получить решение в свою пользу. Кроме того, судебные разбирательства могут идти долго — до 1 года и больше. На это время никто не отменяет обязательства перед банком.

Поможет ли GAP, если нечем платить по кредиту

Подписывая кредитный договор, клиент принимает на себя обязательства по своевременному погашению задолженности. Страховка же предусматривает выплату исключительно в определенных ситуациях. Например, ГАП-страхование сработает только при наступлении страхового случая по КАСКО (авто угнано, пострадало в ДТП и т. д.). В остальных случаях рассчитывать на эту страховку нет смысла. И придется продолжать выплачивать ссуду самому.

За нарушение сроков внесения платежей по кредиту должнику начисляют неустойку. А кредитная история гражданина при этом ухудшается. Должнику придется столкнуться и с другими негативными последствиями:

- Звонки, письма или даже визиты сотрудников службы взыскания. Кроме того, кредитор может привлечь к работе с задолженностью профессиональных коллекторов из реестра ФССП или даже продать им долг по цессии.

- Изъятие заложенной машины и продажа ее банком с торгов. Причем далеко не всегда вырученной суммы хватит на погашение всей задолженности.

- Принудительное взыскание долга. Сначала банк получит решение суда, а затем обратиться в ФССП. Приставы для исполнения судебного акта вправе запрещать гражданину поездки за пределы РФ, арестовывать и продавать собственность должника, списывать деньги со счетов, карт и вкладов, а также удерживать до половины, а иногда и до 70% от доходов.

Как решить проблему с платежами по кредитам

При возникновении финансовых трудностей лучше сразу начать переговоры с кредитором, не дожидаясь просрочек и принудительного взыскания долга. Если проблемы носят временный характер, то клиент может воспользоваться кредитными каникулами по федеральным или внутрибанковским программам. Но нужно учитывать ряд нюансов:

- Каникулы предназначены только для определенных категорий граждан. Например, по закону № 377-ФЗ на них могут рассчитывать участники СВО и их близкие.

- Программа может предусматривать требования к сумме кредита. Например, по закону № 353-ФЗ нельзя оформить каникулы, если сумма ссуды превышает 1,6 млн рублей.

- Кредитные каникулы — это отсрочка. После их окончания долг и проценты нужно будет выплачивать. Обновленный график будет доступен в онлайн-банке.

По данным ЦБ РФ, в период с января по сентябрь 2024 года банки одобрили только 9,7% заявлений на кредитные каникулы. А отказывали они чаще всего из-за превышения максимальной суммы.

Альтернатива кредитным каникулам — реструктуризация. Она может предусматривать не только отсрочку, но и другие изменения:

- увеличение срока договора для снижения размера платежа;

- списание всей или части неустойки;

- замену обеспечения и т. д.

Обратиться за реструктуризацией можно в любой момент. Но нужно понимать, что предоставление ее — это право, а не обязанность банка. Отрицательное решение кредитной организации по заявке на изменение условий кредитования оспорить нельзя.

В случае отказа в предоставлении реструктуризации и кредитных каникул клиент обязан вносить платежи по графику. А если на это реально нет средств, то стоит задуматься о банкротстве. Это полностью легальная процедура, которая позволяет гражданам России списать большинство непосильных обязательств, включая долги по кредитам, займам и налогам.

Запишитесь на консультацию, чтобы узнать, поможет ли в вашем случае банкротство избавится от задолженностей перед банками, другими кредиторами и начать финансовую жизнь заново.