Начнем с того, что без полиса ОСАГО вообще нельзя садиться за руль автомобиля — так гласит закон. Но если водитель все же управлял автомобилем без полиса и попал в аварию, то разбор ДТП затянется, да и будет он нелегким. В тои числе, и для второй стороны.

Аварийная ситуация на дороге — кошмарный сон для автовладельцев. Мало того, что в случае крупной аварии можно простоять на дороге несколько часов, дожидаясь приезда ГИБДД, так еще и ремонт автомобиля обойдется в немалую сумму, а то и вовсе его нельзя будет восстановить.

Самое важное, чтобы при этом не было человеческих жертв и серьезных последствий для здоровья. Однако ущерб, причиненный машине, бывает просто катастрофичным. Вне сомнения, неукоснительное соблюдение ПДД снизит вероятность столкновения.

Но никто при этом не отменяет непредсказуемость погодных условий, возникшую неисправность регулирующего оборудования, самого транспортного средства, или внезапное ухудшение самочувствия водителя, которое может привести к беде.

Чтобы снизить финансовую ответственность виновника аварии и существует страхование автогражданской ответственности. Немного теории, а потом разберем практику ситуаций, когда у того, кто виноват в ДТП, нет полиса ОСАГО, и как действовать в таких случаях.

консультацию нашего юриста в удобном для вас

мессенджере

Что такое КАСКО и ОСАГО

По добровольному страхованию автогражданки (КАСКО) можно отремонтировать транспортное средство за счёт страховой компании. В случае аварии застрахованный по полису КАСКО, даже если он сам был виновным, получит компенсацию за порчу самого автомобиля.

Если между ним и страховой компанией заключен договор ОСАГО, то возмещением ущерба занимается страховщик, который страхует только ответственность, а не автомобиль. Сумма возмещения ущерба при наступлении страхового события, без причинения вреда жизни и здоровью — 400 тысяч рублей. В случае, если есть пострадавший — 500 тысяч рублей.

Когда стоимость ремонта выше предела страховых выплат, и независимая экспертиза может это подтвердить, потерпевший может обратиться за возвратом разницы в суд.

ОСАГО: понятие, стороны, документация и основные принципы

25 апреля 2002 года вступил в силу федеральный закон N 40-ФЗ об обязательном страховании автогражданской ответственности владельцев транспортных средств. Это страхование ответственности водителей перед третьими лицами за причинение ими ущерба жизни, здоровью и имуществу в случае ДТП.

Может включать в себя компенсацию оплаты — как ремонта поврежденного транспортного средства, так и медицинских расходов в случае причинения вреда жизни и здоровью, и даже возмещение упущенной выгоды. Если таковое удастся доказать.

В законе определены стороны, принципы, правила и порядок обязательного страхования. А также действия всех участников при наступлении страхового случая.

Стороны, в отношении которых действует закон:

- Владелец автомобиля. Если он принадлежит гражданину на праве собственности, оперативного управления или аренды. Тот, кто управляет автотранспортным средством по трудовому договору, исполняя служебные обязанности, не является владельцем.

- Водитель — человек, управляющий транспортным средством. Это может быть как владелец машины, так и не собственник. Если в процессе обучения вождению за рулем сидит ученик, то водителем считается обучающий управлению.

- Потерпевший — лицо, которое получило вред жизни и здоровью, или понесло имущественный и материальный ущерб при ДТП. Им может быть любой участник дорожного движения: пешеход, водитель или пассажир.

- Страхователь — лицо, с которым страховщик заключает договор обязательного страхования и выдает полис, подтверждающий право на возмещение понесенного вреда.

- Страховщик — организация, которая имеет право заключать договора страхования в соответствии с законодательством и выплачивать компенсацию при наступлении страхового случая. Возмещение может быть в виде прямой денежной выплаты, или оплаты восстановительного ремонта авто.

В каждом регионе и субъекте РФ у страховщика имеется представитель, который:

- рассматривает заявления потерпевших о компенсации понесенных ими убытков;

- проводит осмотры и экспертизу для определения оценки повреждений;

- осуществляет страховое и прямое возмещение убытков;

- решает вопросы организации восстановительного ремонта на СТО, уполномоченной страховщиком проводить такие работы.

Договора обязательного страхования автогражданской ответственности и полисы

В широком понимании страхование — обеспечение защиты интересов физических и юридических лиц, Российской Федерации, ее субъектов и муниципалитетов за счет формируемых страховщиками денежных фондов.

Собственники автомобилей заключают со страховыми компаниями договора страхования автогражданской ответственности. В них указывается транспорт, в отношении владельца которого страхуется ответственность перед третьими лицами.

При этом нужно понимать, что при наступлении страхового события компания возместит убытки другим участникам, а не ущерб, нанесенный транспорту, или жизни и здоровью самого виновника.

Договор может быть заключен в пользу:

- хозяина автомобиля;

- лиц, которым владелец дал разрешение на управление.

Чтобы застраховать свою ответственность, страхователь должен предоставить в компанию документы или сведения:

- Удостоверяющие личность заявителя;

- В случае подачи заявления на юридическое лицо — свидетельство о постановке на учет в налоговом органе;

- Свидетельство о гос. регистрации авто, паспорт транспортного средства или паспорт самоходной машины;

- Водительское удостоверение лица, допущенного к управлению;

- Если транспорт не зарегистрирован в системе учета ГИБДД или в отношении его имеется договор аренды — документ, подтверждающий право собственности или владения;

- СНИЛС — при заключении договора в отношении инвалида.

Также определен перечень транспортных средств, в отношении владельцев которых процедура страхования не обязательна:

- Если автосредство развивает скорость не более 20 км/ч;

- Если их можно не регистрировать, или они не предназначены для проезда по дорогам общего пользования;

- Принадлежат ВС РФ. Исключение составляет транспорт, используемый для обеспечения хозяйственной деятельности войск (автобусы, легковые автомобили, прицепы);

- При условии, что они зарегистрированы в иностранном государстве и в отношении их действуют правила международного страхования транспорта и используется так называемая «Грин карта».

Этот документ подтверждает, что у выезжающего за рубеж на своей машине или въезжающего иностранного транспорта застрахована гражданская ответственность перед третьими лицами. Аналог ОСАГО в международной системе страхования, действующей за пределами России.

- Прицепы к легковым автомобилям;

- Имеющие гусеничный, полугусеничный и санный ход.

Сегодня оформить страховку ОСАГО проще простого. Для этого даже не придется снимать домашние тапочки. Имея под рукой нужный пакет документов и стабильный интернет, автовладелец в любое время суток может получить полис в цифровом виде. Он будет послан на почту в электронном формате.

Риск утраты или порчи страховки таким образом минимален. Ее можно сохранить на любом электронном девайсе для предъявления по требованию, или распечатать. Подписанный электронной цифровой подписью, такой полис имеет юридически значимую силу, как и бумажный документ.

Наступление страхового случая. Порядок действий при ДТП

ГИБДД вменена обязанность контролировать, есть ли у владельцев автомобилей полис страхования их ответственности перед другими участниками дорожного движения. Этот факт фиксируется во время перерегистрации права собственности на другого человека или организацию и при слежении за безопасностью дорожного движения.

При остановке сотрудниками полиции владелец должен предъявить документы на автомобиль и действующий страховой полис.

Однако в жизни автолюбители далеко не всегда подчиняются принципу обязательности страхования своей ответственности Размер штрафа за отсутствие ОСАГО в России в 2023 году совсем небольшой — 800 рублей.

Если страховка оформлена, но предъявить ее водитель по каким-то причинам не может, то сумма взыскания составит 500 рублей. Наказать за отсутствие полиса можно не чаще 1 раз за сутки.

К примеру, если инспекторы остановят водителя несколько раз в сутки, то за непредставление полиса оштрафуют только единожды. То есть после наложения штрафа он еще сутки может кататься без риска еще раз его «схлопотать».

А сколько за это время он может совершить крупных ДТП и подвергнуть опасности себя и других?? Вопрос об обязательности страхования автогражданской ответственности вроде бы и решен на законодательном уровне, но не каждый автовладелец считает нужным оформлять страховой полис, считая это невыгодным.

консультацию нашего юриста в удобном для вас

мессенджере

Порядок оформления ДТП

Если произошла авария, необходимо выполнить следующие действия в зависимости от тяжести происшествия и характера повреждений.

Без участия сотрудника ГИБДД

Это можно сделать даже при имеющихся разногласиях, если стоимость причиненного ущерба не превышает 100 тысяч рублей. При взаимном согласии — до 400 тысяч рублей. А также при участии в столкновении транспортного средства, зарегистрированного в иностранном государстве, если у него имеется «Зеленая карта». Порядок действий сторон таков:

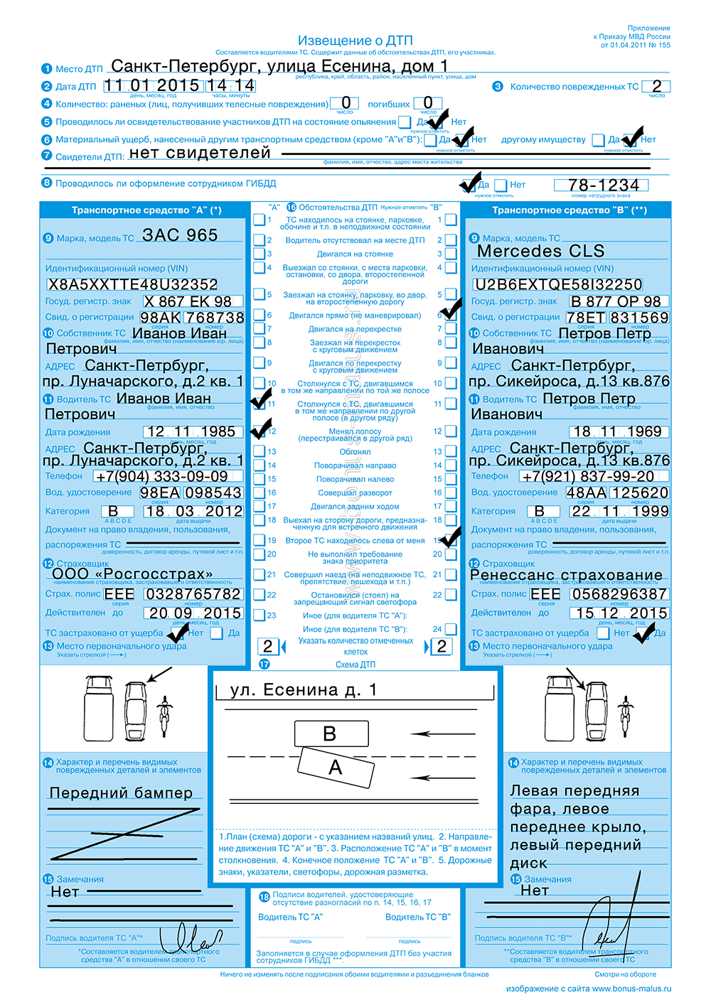

- Обе стороны заполняют извещение о ДТП с указанием разногласий, или их отсутствии.

- Извещение на бумажном носителе заполняется обоими водителями, в нем перечисляются обстоятельства и схема ДТП, характер и перечень видимых повреждений.

- После этого каждый подписывает оба листа извещения о ДТП с лицевой стороны.

- Оборотная сторона извещения о ДТП оформляется каждым водителем самостоятельно.

Извещение о ДТП

Извещение о ДТП можно составить и направить страховщикам в электронном виде.

С участием сотрудника ГИБДД

Когда необходимо вызвать ГИБДД:

- В соответствии с п. 2.6.1 ПДД в том случае, если происшествие сложное и при этом причинен вред жизни и здоровью водителей, пешеходов или пассажиров, один из участников аварии должен записать фамилии и адреса свидетелей и сообщить о случившемся в полицию для получения указаний сотрудника ГИБДД.

- Прибыв на место ДТП, сотрудник ГИБДД обозначает и ограждает место аварии, устанавливает причастных к ДТП лиц и свидетелей, организовывает сохранность вещ. доков, собирает сведения и информацию о произошедшем.

- Составляет протокол административного правонарушения, если оно имело место быть, схему столкновения, при необходимости проводит освидетельствование на алкогольное опьянение, осуществляет фотофиксацию.

- После совершения необходимых процессуальных действий и подготовки документов стороны обращаются в страховую компанию для получения страхового возмещения не позднее 5 рабочих дней после аварии. При условии, что договор страхования был заключен.

Когда виновник скрылся с места происшествия и не был найден, или у него не было полиса ОСАГО, а потерпевший получил увечья, то компенсацию в этом случае выплачивает Российский союз автостраховщиков.

Читайте также

- Как снизить налог на авто

- Автокредит простыми словами: как стать владельцем машины за чужой счет

- Сдать авто в аренду: правила обращения с железным конем

Порядок возмещения вреда в случае отсутствия полиса ОСАГО

Если виновник ДТП не имеет страховки, в покрытии ущерба может помочь подача искового заявления в суд о взыскании с виновного. Обширная судебная практика в данных ситуациях позволяет выиграть процесс, если следовать рекомендациям:

- Соберите все доказательства: фотографии повреждений на обоих автомобилях, фотографии номера автомобиля виновника, свидетельские показания (если таковые имеются), извещение о ДТП или протокол (если был составлен полицией) и любую другую документацию, которая может подтвердить вашу сторону событий.

- Проведите досудебную процедуру урегулирования: отошлите заказное письмо с уведомлением о вручении, и пригласите виновника ДТП на предстоящий осмотр и оценку автотранспорта.

- При неявке отправьте ему претензию о досудебном урегулировании с приложением необходимых документов и просьбой добровольно возместить ущерб в указанный срок.

- Если по истечении указанного срока он не выплатил запрашиваемую сумму, подавайте в суд с требованием о ее взыскании и указанием размера. В иске можно сразу просить принять обеспечительные меры: запрет на регистрационные действия по имуществу виновника. Или наложение ареста с последующей реализацией и взыскания понесенных расходов.

Суд может откладывать заседания в случае неявки ответчика, но не безгранично. В любом случае будут рассматриваться обстоятельства случившегося, доказательства и аргументы обеих сторон.

Если ответчик так и не будет появляться на заседаниях, через некоторое время будет вынесено заочное решение.

Если он решит участвовать в процессе, и требования истца будут признаны обоснованными, судья вынесет решение о возмещении ущерба и определит сумму компенсации.

В случае если виновник не подаст апелляцию в течение 30 дней со дня вынесения решения, оно вступит в законную силу. После этого можно получать решение суда и относить его приставам для возбуждения исполнительного производства. Приставы обязаны будут заняться поиском имущества или доходов должника, чтобы обеспечить взыскание долга.

Как показывает практика, процесс возмещения ущерба может быть сложным и занимать значительное время. Приставы могут ничего и не найти и дело просто зависнет, а по истечении сроков исковой давности и вовсе закроется. Особенно когда ответчик активно маскирует свое материальное положение.

Вот поэтому для успешности и ускорения хода процессов по взысканию расходов за причиненный ущерб рекомендуется обращаться к юристам, чтобы получить конкретные советы и инструкции, соответствующие ситуации и местным законодательным нормам.