При оформлении кредита банки активно предлагают и даже навязывают страховку. Она дает защиту на случай различных форс-мажорных обстоятельств: тяжелой болезни, смерти заемщика, потери работы и т. д. Долг при наличии страховки погасит страховая компания. Но услуги страховщиков платные и часто необязательны для получения ссуды.

Разбираемся, как вернуть страховку по кредиту, стоит ли от нее отказываться, получится ли вернуть уже уплаченную страховую премию и в каких случаях услугу все же придется приобрести.

консультацию нашего юриста в удобном для вас

мессенджере

Как правильно вернуть деньги по страхованию кредита

Если вы уверены, что страховка не нужна, то лучше всего не активировать ее при получении ссуды. Но это сделать не всегда просто. Банки заинтересованы в продаже дополнительных услуг. Поэтому мотивированные премиями сотрудники офисов часто стараются вынудить человека все же подключить их все. Но если услугу уже навязали, то есть все шансы отказаться от нее и вернуть деньги.

Инструкция, как вернуть страховку по кредиту:

- Проверить, что возврат допустим в конкретной ситуации.

- Обратиться к страховщику и написать отказ от страховки по кредиту.

- Дождаться рассмотрения заявления и перевода средств.

В некоторых случаях отключить финансовую защиту можно и через обращение в банк. Но кредитная организация в этом случае обычно выступает просто посредником при передаче документов, а решение остается за страховщиком.

Когда можно отказаться от кредитной страховки

Закон № 2300-1 прямо запрещает навязывать дополнительные платные услуги при приобретении других. Это правило распространяется и на отношения заемщика с банком по различным займам.

Единственное исключение — кредиты с залоговым обеспечением. Чтобы защитить заемщиков, были внесены изменения в законы № 353-ФЗ, 102-ФЗ, а также ГК РФ.

Отказаться от кредитной страховки без финансовых потерь возможно как при оформлении кредита, так в период охлаждения.

Последний составляет 30 дней с момента заключения договора. Уже уплаченную страховую премию в последнем случае вернут.

Но если застраховано имущество, выступающее залогом, то вернуть деньги за такую защиту нельзя. Чаще всего под это условие попадает страхование ипотечного жилья или кредитного авто.

При отказе от добровольной страховки банк вправе увеличить ставку по кредиту. В итоге экономия может оказаться минимальной или ее может не быть совсем.

Закон № 353 позволяет вернуть деньги и при досрочном погашении кредита, однако нужно учитывать следующие нюансы:

- кредитный договор должен быть заключен после 01.09.2020;

- не наступало страховых случаев;

- если страховка включена в тело кредита, ее стоимость все равно можно вернуть.

Какую сумму должны вернуть

Если расторжение договора страхования происходит в течение периода охлаждения, страховщик обязан вернуть страховую премию в полном объеме. На рассмотрение заявления и перевод средств есть 7 дней.

Всю страховую премию при досрочной выплате кредита уже не вернут. По общему правилу страховщик должен вернуть средства только за неиспользованное время. При этом из получившейся суммы также могут удержать расходы на ведение дела. А они могут достигать до 70% от стоимости полиса.

Пример расчета суммы возврата при досрочной выплате кредита:

- Гражданин оформил страховку к кредиту на срок 5 лет и оплатил за полис 50 000 рублей по тарифу 10 000 р. в год.

- Через 3 года заемщик закрыл займ досрочно и решил вернуть часть уплаченной страховой премии.

- По общему правилу страховая обязана вернуть ему 20 000 рублей. Но из этой суммы могут удержать до 70% (14 000 р.) в качестве расходов на ведения дела.

Насколько имеет смысл возврат части страховой премии, нужно просчитывать в каждом конкретном случае.

консультацию нашего юриста в удобном для вас

мессенджере

Можно ли отказаться от страховки, оформленной отдельно от кредита

Период охлаждения действует не только для кредитных страховок, но и для любого добровольного страхования. В частности, он распространяется на полисы по следующим продуктам:

- КАСКО;

- страхование жизни и здоровья;

- страхование имущества;

- ДМС;

- защита финансовых рисков;

- страхование гражданской ответственности.

Но если страховка приобреталась отдельно от кредита, то для нее период охлаждения обычно короче — 2 недели. После 14 дней отказаться от нее возможно, но у страховщика не будет обязанности вернуть деньги. Исключение составляют ситуации, когда в договоре предусмотрены более длительные периоды охлаждения, например, 1 месяц.

Заявление и документы для возврата страховки по кредиту

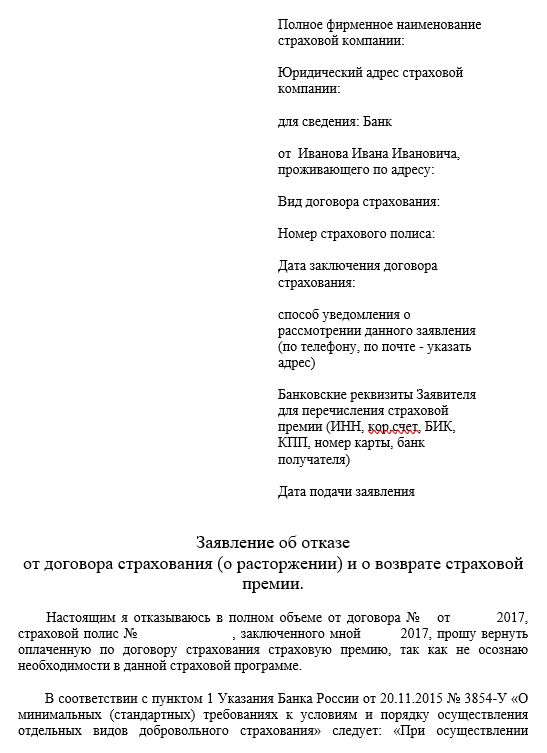

Бланк заявления для расторжения договора и возврата страховой премии обычно можно запросить у страховщика. Например, компания «Сбербанк Страхование Жизни» размещает формы документов на собственном сайте (пример). Но заемщик может составить обращение и в свободной форме. Главное, указать в документе следующую информацию:

- данные страхователя: Ф.И.О., адрес, телефон, паспортные данные;

- указание о желании отключить страховку и вернуть деньги;

- сведения о договоре: номер, дата заключения;

- реквизиты для возврата средств.

Если отказ оформляется в период охлаждения, обычно возврат производят на счет для обслуживания кредита. А уже дальше заемщику нужно принять решение — направить деньги на досрочное погашение или другие цели.

Образец заявления об отказе от договора страхования, предлагаемый Роспотребсоюзом.

Чтобы полученные средства пошли на досрочное погашение задолженности, потребуется написать заявление. Иначе банк продолжит списывать только ежемесячные платежи и начислять проценты на всю сумму долга.

К заявлению нужно приложить следующие копии документов:

- паспорт заемщика;

- полис;

- кредитный договор;

- чеки, квитанции или платежные поручения об уплате страховой премии.

Если заемщик не воспользовался периодом охлаждения и возвращает деньги за финансовую защиту после досрочного погашения, то также потребуется справка из банка о погашении кредита.

Что делать, если страховщик и банк отказываются вернуть страховку

При получении отказа не стоит сразу паниковать и грубить сотрудникам страховой компании или кредитной организации. В большинстве случаев решение принимают в головных офисах, а специалисты на местах только озвучивают его. Но у заемщика есть полное право защищать свои права.

Для этого рекомендуем следовать инструкции:

- Запросить в страховой компании письменный отказ. Лучше свою просьбу озвучить не только устно, но и направить в виде отдельного заявления.

- Ознакомиться с причиной отказа и оценить, насколько она обоснована. Например, если заемщик в рамках периода охлаждения пытался вернуть деньги за обязательную страховку по ипотеке, то такой отказ будет правомерен.

- Если вернуть деньги за финансовую защиту отказались неправомерно, обратиться к финансовому омбудсмену. Подать заявление можно онлайн через сайт или на бумажном носителе.

- При несогласии с решением омбудсмена — обратиться в суд. Самостоятельно подготовить все необходимые документы и учесть нормы законодательства может быть непросто и лучше сразу прибегнуть к помощи профессиональных юристов.

Обращаться к финансовому уполномоченному необходимо, если сумма требований к страховой компании не превышает 500 тыс. рублей. Если она больше, придется сразу готовить иск в суд.

Стоит ли отказываться от страховки по кредиту

Не существует однозначного ответа на вопрос о том, нужна ли страховка по кредиту или лучше от нее отказаться. При принятии решения нужно учитывать все нюансы конкретной ситуации, включая такие факторы, как здоровье заемщика, его финансовое положение, место работы и т. д.

Обычно отказ от страховки имеет смысл в 3 случаях:

- планируется погасить кредит досрочно, особенно при желании рассчитаться за несколько месяцев после оформления займа;

- сумма ежемесячной выплаты незначительна для бюджета заемщика;

- при отказе от страховой защиты условия ссуды не меняются.

В остальных случаях экономия на страховой премии уйдет на оплату повышенных процентов, а все риски придется нести самостоятельно. Плюс если не отключить защиту при оформлении, придется тратить время на ее аннулирование. А вернуть всю сумму получится только при условии, что отказ оформлен до окончания периода охлаждения.

Читайте также

- Как отказаться от страховок по кредитам, оформленным в группе компаний «АльфаСтрахование»

- Как отказаться от кредита: анализ отказа на разных стадиях жизни ссуды

- Сбербанк навязывает кредитную карту: как от нее отказаться

Последствия отказа от кредитной страховки

Главный плюс отказа от страховки — возможность сэкономить. В некоторых случаях финансовая защита может обходиться в 10-20% от суммы кредита, что достаточно существенно. Но у отказа от полиса есть и негативные последствия, причем достаточно существенные:

- Банк может увеличить ставку по займу и вся экономия потеряется.

- Все риски придется нести самостоятельно.

Нужно понимать, что столкнуться с финансовыми проблемами из-за болезни, потери работы и т. д. рискует каждый. Если страховка аннулирована, то заемщик или его наследники будут обязаны продолжать погашать задолженность в соответствии с графиком. А если допустить просрочку, то есть вероятность столкнуться со следующими последствиями:

- ухудшение кредитной истории и невозможность взять новый займ или кредит;

- начисление неустойки и штрафов;

- необходимость общаться с представителями банка или коллекторскими организациями;

- принудительное взыскание задолженности через суд и ФССП.

После принятия судебного решения, передачи документов в ФССП и возбуждения исполнительного производства, должник также может столкнуться со списанием средств с банковских карт и счетов, удержанием средств из доходов, ограничениями на выезд за границу и т. д. Приставы вправе применять все эти меры для принудительного взыскания задолженности в соответствии с законом № 229-ФЗ.

Лучше все же не допускать просрочек. А при возникновении финансовых проблем и невозможности своевременно вносить оплату нужно сразу связаться с кредитором и попытаться найти решение проблемы.

Банк может предложить должнику следующие выходы из ситуации:

- Реструктуризация задолженности. Она предусматривает изменение условий первоначального договора. Например, заемщику могут предложить продление срока кредита или предоставление отсрочки, чтобы было проще погашать долг.

- Кредитные каникулы. Они предоставляются по законам № 353-ФЗ и 377-ФЗ отдельным категориям граждан: участникам СВО, людям в сложной финансовой ситуации и т. д. Фактически каникулы — это отсрочка платежей по ссуде. Некоторые кредитные организации запускают также собственные аналогичные программы.

Если предложенные банком варианты не подходят или он отказывается идти на уступки, то есть смысл задуматься о банкротстве. Эта процедура позволяет списать непосильные долги банкам, МФО и другим организациям, а также по налогам, штрафам и иным обязательствам.

Рекомендуем записаться на консультацию к нашим юристам. Они не только расскажут всю информацию о банкротстве, но и проведут бесплатный аудит вашей ситуации, подскажут, как лучше действовать в вашем случае и помогут составить план для избавления от долгов.