Отказ от общения с коллекторами или любыми другими представителями сферы взыскания, теми же банками или микрокредитными компаниями, должен быть подан в определенные сроки и правильно оформлен.

Согласно требованиям профильного закона о взыскании — 230 фз, письменный отказ от взаимодействия с коллекторами должен быть выслан на имя руководителя того коллекторского бюро, которому кредитор продал просроченный долг. Чаще всего это будет задолженность по займу в МФО или по кредиту в банке, но встречаются случаи, когда долг продают и потребительские кредитные кооперативы.

В этой заметке расскажем вам, как правильно составить и подать отказ от взаимодействия с коллекторами, и что он дает проштрафившемуся клиенту финансовой организации.

консультацию нашего юриста в удобном для вас

мессенджере

Что такое взаимодействие с коллекторами

Согласно нормам закона «О защите прав должников при взыскании просроченной задолженности», а в просторечьи — закона о коллекторах, взыскатели имеют право:

- Звонить должникам по кредитам и займам, чтобы проинформировать их о переуступке долга, о сумме задолженности, о способах ее погашения.

- Предлагать по долгу отсрочку или рассрочку, а также дисконт при погашении долга.

- Приходить к должнику домой (строго один человек за визит, никаких выездных групп).

- Писать смс-сообщения, а также сообщения в мессенджерах — Ватсапе, Вайбере, Телеграмме, в социальных сетях.

- Звонить на работу должнику с целью его найти. Разглашать при этом сведения о долге коллекторы права не имеют.

- Слать через Почту России бумажные письма с тем же содержанием — размер долга, способы погашения.

- Подавать на должника документы в суд — заявление на получение судебного приказа. В случае его отмены должником — иски в суд.

- После получения судебного приказа или исполнительного листа передавать эти документу в ФССП, которая и будет заниматься взысканием долга — через арест счетов в банках, арест и реализацию имущества, наложение запрета на выезд из страны или на право управления автомобилем.

- Информировать пристава о полученных должником доходах, имуществе, наследстве.

Все эти стадии и входят в понятие «взаимодействие коллектора и должника». И да, почти от всех контактов должник имеет права отказаться.

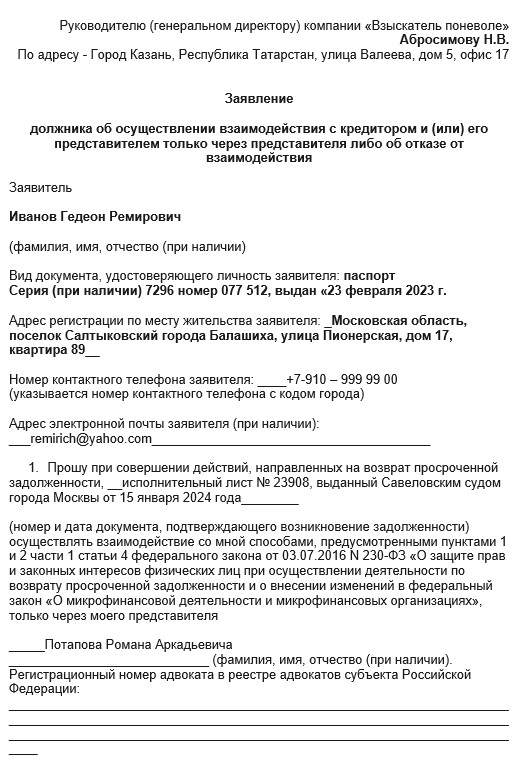

Как правильно написать отказ от взаимодействия с взыскателями: о чем нам говорят документы службы приставов

В начале 2024 года в свет вышел приказ ФССП России от 18.01.2024 № 6 «Об утверждении формы заявления должника об осуществлении взаимодействия с кредитором и (или) представителем кредитора только через представителя либо об отказе от взаимодействия».

Этот документ был зарегистрирован Минюстом России — 31.01.2024 под № 77060.

Данным положением была утверждена форма отказа от взаимодействия с коллекторами.

Официальное название письма — «Заявление должника об осуществлении взаимодействия с кредитором и (или) его представителем только через представителя либо об отказе от взаимодействия».

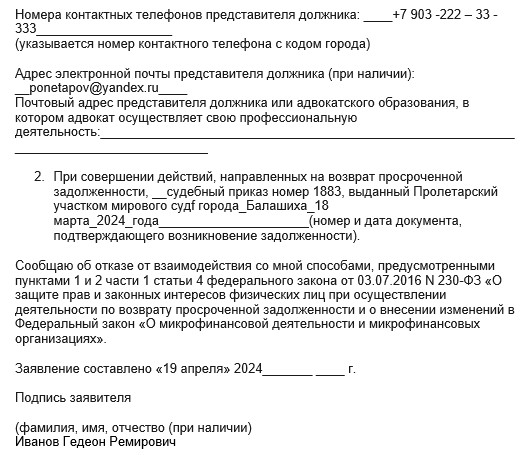

В форме два пункта. Заполняя первый, вы поручаете контактировать со взыскателем своему доверенному лицу, например, адвокату при проведении судебных заседаний о признании вас должником, или же юристу в рамках процедуры банкротства. То есть при выборе этой формы все общение с вами взыскатели теперь осуществляют через третье лицо.

Вторым пунктом вы уведомляете коллекторскую компанию о полном отказе от общения. Теперь коллекторы не могут вам звонить по телефону, слать сообщения на электронную почту и в различных мессенджерах — например, в Вайбере, в Ватсапе, в Телеграмме или через социальные сети.

В зависимости от вашего выбора вы заполняете бланк в первой или второй из его частей. В свободных графах вы можете поставить прочерк. Или вообще вы можете написать обращение от руки, не принимая первую или вторую часть заявления. В зависимости от вашего выбора.

Пример заполненного бланка отказа от взаимодействия с коллекторами

Заявление должно содержать следующие пункты:

- Кому вы его подаете, то есть название и адрес компании – взыскателя, и желательно — ФИО ее руководителя, так как решение о прекращении связи с вами принимает именно он.

- Название документа — заявление должника об отказе от взаимодействия.

- Данные заявителя, то есть должника — его фамилию, имя и отчество, все атрибуты его паспорта, включая серию, номер, где и каким подразделением он был выдан, где зарегистрирован — данные со всех заполненных страниц удостоверения личности.

- Номер контактного телефона с кодом города и адрес электронной почты (если он есть).

- Содержание заявление — требование о запрете полного личного общения или о контактах через представителя.

- Дата, подпись и расшифровка подписи.

Помните о том, что руководитель коллекторской организации не обязан отвечать на ваше письмо. А вот что он обязан, так это сообщить своим сотрудникам, что с такой-то даты (с момента получения письма) компания прекращает телефонное взаимодействие и отсыл электронных сообщений в адрес данного клиента. И что самое главное — такие контакты на самом деле должны быть прекращены.

Как правильно направить заявление на отказ от взаимодействия

Отказ о прекращении контактов между должником и взыскателями может быть написан через 120 дней после того, как вы допустили первую просрочку по возврату долга.

То есть не ранее, чем через 4 месяца после того, как вы не смогли внести очередной платеж по кредиту.

Или после даты, когда не вернули займ, выданный микрофинансовой компанией, полностью.

Отказ от взаимодействия пишется на бумаге и посылается в коллекторскую компанию либо через Почту России (например, заказным письмом) или через курьерскую службу доставки. Теоретически, он может быть выслан и обычным письмом.

Так как сейчас просто оформленную корреспонденцию можно отследить по трек-номеру на сайте Почты России. Но все-таки письма при обычной пересылке часто теряются. Поэтому логично было бы немного раскошелиться и отправить его через заказную опцию.

Дело в том, что у вас, как у заинтересованного лица, должны сохраниться подтверждения о вручении письма руководству КА.

Именно с даты доставки отказа вы можете начинать отсчитывать тот период, в ходе которого от вас должны «отвязаться» коллекторы с их звонками и сообщениями. Ранее они должны были прекратить общение с вами с течение 30 дней. По новой версии закона о коллекторах, вступившей в действие с 2024 год — они должны уложиться в 5 суток.

Читайте также

- Могут ли мошенники представляться коллекторами? От имени взыскателей вам может звонить кто угодно

- Почему коллекторы перестают вам звонить по долгу: ответов на этот вопрос множество

- Могут ли мошенники представляться коллекторами? От имени взыскателей вам может звонить кто угодно

консультацию нашего юриста в удобном для вас

мессенджере

Как могут общаться с должником взыскатели и коллекторы после написания отказа от взаимодействия

Все, вы обрубили возможность общения с вами для взыскателей. Они не имеют права ни звонить, ни писать вам по электронной почте или в мессенджерах.

Но что же им остается делать? Есть прекрасный канал общения, который не исчезает при введении всех остальных запретов — это письменные послания через Почту России.

Имеете ли вы право не реагировать на письма коллекторских компаний, которые приходят вам в почтовый ящик стараниями заботливых почтальонов? Имеете — полное.

Ни один закон не обязывает вас писать на них ответы или же подчиняться выдвинутым в письмах требованиям. Вы можете их просто выбрасывать в мусоропровод, не читая и не открывая.

Хотя, конечно, такое поведение нельзя назвать очень уж дальновидным и стратегически умным. Ведь в письмах от взыскателей могут содержаться вполне приемлемые для должника предложения — например, оплатить часть долга в обмен на списание общей, гораздо более впечатляющей по объему, суммы.

А также предложения отсрочки или рассрочки по уплате суммы проблемного кредита. Да и другие варианты дисконта или решения вопроса выплаты временно непосильной вам суммы долга.

Последние изменения в закон о взыскании — что они дали должникам и взыскателям в части общения

С момента принятия закона о коллекторах они обязаны записывать разговоры с должниками. Эти беседы могу служить доказательством в судах о том, что взыскатель не хамил и не угрожал должнику. Эти записи должны храниться три года. Кредиторы — банки и МФО — не были обязаны писать содержание бесед.

А вот теперь стали обязаны. Если суд затребует эти записи, то можно доказать факт угроз, даже если сам должник беседы не записывал — например, ему позвонили на рабочий стационарный телефон.

Кроме этого коллекторы и кредиторы получили возможность общаться с должником в мессенджерах. Также теперь банки, МФО и коллекторы обязаны сообщать о факте переуступки долга не в течение 30 дней, а за 5 суток после продажи обязательства.

Чем отказ от взаимодействия отличается от отзыва персональных данных

Отказ от взаимодействия можно подать в адрес коллектора или любого другого взыскателя в тот период, когда долг не погашен. А вот отозвать разрешение на обработку персональных данных можно только тогда, когда вы полностью закроете долг.

Но спешим вам заметить, что коллекторам, которые с вами контактируют по долгу, особенно ваши персональные данные и не будут нужны, после того, как вы выплатите долг или окажется, что с вас нечего взять. Обычно данные нужны кредиторам — банкам или МФО, чтобы бесконечно заваливать вас новыми рекламными предложениями.

О чем надо помнить, отказываясь от общения с коллекторами

Последствия отказа от взаимодействия довольно простые — коллекторская компания подаст на вас документы в суд.

Если компания выкупила ваш долг перед МФО по микрозайму или перед банком по кредиту.

Сначала в мировой для получения судебного приказа. И мировой судья однозначно признает ваш долг, так как кредитные проблемы — это безусловные долги.

И по ним не надо подтверждать обязанность человека на возврат ссудных денег, организовывать судебные процессы и заслушивать стороны.

Приказ выдается на основании договора на займ. Брали? Извольте вернуть. И, как говорится, «вся недолга». Учтите, что решение в таком суде выносится заочно, вызова сторон в заседание не производится.

Если вы все-таки отменили судебный приказ, то коллекторская компания подаст на вас иск в суд. Примерно месяца через три после разворота судебного приказа. Вы, конечно, можете игнорировать повестки из суда, но заседания отлично пройдут без вас. В итоге вас признают должником. Взыскатели получат исполнительный лист, отнесут его судебным приставам, а те возбудят исполнительное производство.

В рамках производства пристав — исполнитель сначала запросит налоговую службу по месту вашего жительства о ваших счетах в банках и наложит на них взыскание. Это можно сделать практически с любым счетом — с зарплатной картой, со счетами вкладов. Не имеет права пристав списывать только те средства, которые относятся к социально защищенным — например, алименты, пенсию по потере кормильца, социальные выплаты от государства.

Если у вас нет счетов или они банально пусты, то пристав возьмется за поиск вашего имущества — того, которое разрешено реализовать в рамках требований Гражданского кодекса. Если и имущества у вас нет, например, кроме единственной квартиры и холодильника рядом с плитой 1970 года выпуска в ней, то пристав закроет производство и вернет исполнительный лист взыскателю.

Если вы будете бегать от взыскания, устраиваться на работу с черным вариантом оплаты труда, и вообще всячески «морозиться» от общения с приставами, то вас даже могут и во Всероссийский розыск объявить. Пристав — не коллектор его полномочия куда шире, и отказ от общения с ним, увы, не предусмотрен.

Но это не конец истории. Взыскатель, в том числе и коллекторская компания, может много раз возвращать исполнительный лист приставам. Если внешне финансовое положение должника не изменилось — то строго раз в 6 месяцев. И пристав будет совершать ритуал поиска счетов, имущества и т.д. по кругу. А если у коллектора есть основания полагать, что человек устроился на работу или получил наследство — то и ранее, чем через полгода.

И стоит ли скрываться от приставов, получать зарплату в конверте, не иметь возможности ездить на своем автомобиле или отдыхать на курортах Турции, Эмиратов и Таиланда? Наша компания рекомендует вам пройти процедуру банкротства физического лица «под ключ». Свяжитесь с нашими юристами и мы рассчитаем для вас оптимальный выход из ситуации с накопленными долгами. Помните, что коллекторы не имеют права вас беспокоить с момента первого заседания Арбитражного суда по банкротству. И даже отказ от взаимодействия для этого писать не надо будет.

Частые вопросы

Факт отказа никак не влияет на состояние кредитной истории и на показатель кредитного рейтинга. Все, что вы уже могли сделать для своей истории негативного, вы сделали перед отказом — то есть решили не выплачивать долг.

Так поступать можно, никаких ограничений по написанию или отзыву документа нет, но почему-то должники, однажды отказавшись общаться с коллекторами, вернуться к диалогу не стремятся.

Рекомендуем