Вы взяли кредит, но жизнь внесла свои коррективы, и платежи стали неподъемными? Не спешите паниковать. Есть выход — ходатайство о реструктуризации долга. Это возможность облегчить финансовое бремя и найти общий язык с кредитором. Давайте разберем, как действует реструктуризация, кто может ею воспользоваться и как грамотно составить заявление по образцу.

Реструктуризация — это изменение условий вашего кредитного договора таким образом, чтобы платежи стали посильными. Это не прощение долга, а возможность платить меньше в месяц, но — дольше, сохраняя мир с банком. Процедура выгодна всем: вы продолжаете платить, а банк получает свои деньги без судов. Почему это работает? Банк не хочет тратить время на суды, а вы избегаете стресса и риска банкротства. Иногда банк сам предлагает реструктуризацию, если видит, что вы пропускаете платежи.

консультацию нашего юриста в удобном для вас

мессенджере

Реструктуризация, рефинансирование или банкротство: что выбрать?

Перед тем как подавать заявление на реструктуризацию долга по кредиту, разберем возможные варианты. У вас есть три пути.

- Реструктуризация. Идете в свой банк и договариваетесь: снизить процент, растянуть срок или дать паузу в платежах.

- Рефинансирование. Берете новый кредит в другом банке на выгодных условиях, чтобы закрыть старый. Это для тех, у кого кредитная история блестит, и долгов накопилось несколько — можно их объединить в один. Но 2023-25 годы для рефинансирования стратегически не выгодны — слишком высока ставка рефинансирования Центробанка. А вслед за ней — и все кредитные ставки.

- Банкротство. Суд решает, что вы не справляетесь, и долги сгорают. Но держитесь: имущество могут продать в счет погашения долгов, а кредитную репутацию запачкаете на годы.

Реструктуризация — лучший друг, если хотите держать свои финансы под контролем. Но помните – факт реструктуризации ухудшает кредитную историю.

Чем реструктуризация отличается от рефинансирования?

Рефинансирование — это новый кредит, часто в другом банке, чтобы погасить старый. Реструктуризация же меняет условия текущего договора, и вам не нужно искать нового кредитора. Рефинансирование выгодно, если ключевая ставка ЦБ упала, у вас несколько кредитов, которые можно объединить, а кредитная история — безупречна.

Реструктуризация проще, если вы уже клиент банка, понимаете, что выплату кредита вы «не тянете» и не хотите лишних сложностей.

Условия для реструктуризации

Чтобы банк или суд одобрили реструктуризация долга по кредиту, вы должны соответствовать требованиям.

- Стабильный доход. Банк хочет видеть, что вы сможете платить, даже если сумма взноса уменьшится.

- Снижение заработка. Если ваш доход упал на 30% (например, из-за потери работы), подтвердите это справками.

- Чистая кредитная история. Нельзя получить реструктуризацию, если вы уже проходили банкротство или реструктуризацию в последние 5 лет.

Банки также смотрят на неформальные факторы: возраст, кредитную историю, отсутствие просрочек в прошлом. Чем лучше ваш «финансовый портрет», тем выше шансы на одобрение.

Почему могут отказать?

Реструктуризация — не гарантия. Банк или суд могут сказать «нет». Разберем причины.

При обращении в банк вам откажут, если:

- У вас низкий кредитный рейтинг или много долгов.

- Нет стабильного дохода, чтобы продолжать платежи.

- Вы не подтвердили тяжелую ситуацию документами (например, справкой о снижении зарплаты).

Банки также учитывают ваш возраст, состав семьи, карьеру и наличие долгов в других банках. Даже наличие кредитных карт и лимиты по ним, несмотря на то, что вы ими не пользуетесь. Они анализируют, насколько вы надежны, сравнивая с другими клиентами.

консультацию нашего юриста в удобном для вас

мессенджере

Основные шаги к реструктуризации кредита

Оформить реструктуризацию не так сложно, как кажется. Главное — следовать четкому плану. Начните с причины, по которой вы просите у банка ввести рассрочку вашего долгового бремени. От этого зависит, какие бумаги понадобятся.

Сбор документов

Вам будут необходимы:

- Медицинские справки: о болезни или инвалидности.

- Документы о пенсии или декрете: справка о размере пенсии или приказ о декретном отпуске.

- Подтверждение изменения доходов: новый трудовой договор, приказ о переводе на другую должность, уведомление об увольнении или снижении зарплаты. Банк может запросить дополнительные документы, поэтому лучше подготовить максимум сразу.

Оформление заявки

Сделать это можно на сайте банка или прямо в офисе. У каждого банка своя форма, но она простая. Не ищите шаблоны заранее — берите анкету и заполняйте. Менеджер посмотрит заявку и позвонит вам позже, чтобы обсудить варианты реструктуризации. Держите документы наготове — могут попросить что-то еще.

Ждите ответа

Банк проверит ваши бумаги, разберется в ситуации и оценит ваши финансы. Иногда итоговые условия могут чуть отличаться от тех, что обсуждали ранее. Это еще не конец — будьте начеку.

Получите вердикт

Если банк согласен, вы обсудите детали с менеджером и решите, устраивают ли они вас. Если откажут, причину могут не объяснить. Но не сдавайтесь — исправьте ошибки и пробуйте снова.

Что повысит ваши шансы на успех?

Реструктуризация — это не лотерея, а процесс, где важна подготовка. Вот три ключевых фактора, которые убедят банк пойти вам навстречу:

- Уважительная причина. Банк не прописывает, что считается «уважительным», но суды, например, признают болезнь, потерю работы или рождение ребенка.

- Полный пакет документов. Чем больше доказательств вы предоставите, тем лучше.

- Чистая кредитная история. Если вы всегда платили вовремя и не нарушали договор, банк увидит в вас надежного клиента.

Эти три пункта — ваши козыри. Используйте их с умом.

Читайте также

- Все о реструктуризации ипотеки или что необходимо знать любому, кто покупает квартиру в кредит

- Что лучше: кредитные каникулы или реструктуризация?

- Как реструктуризация влияет на кредитную историю

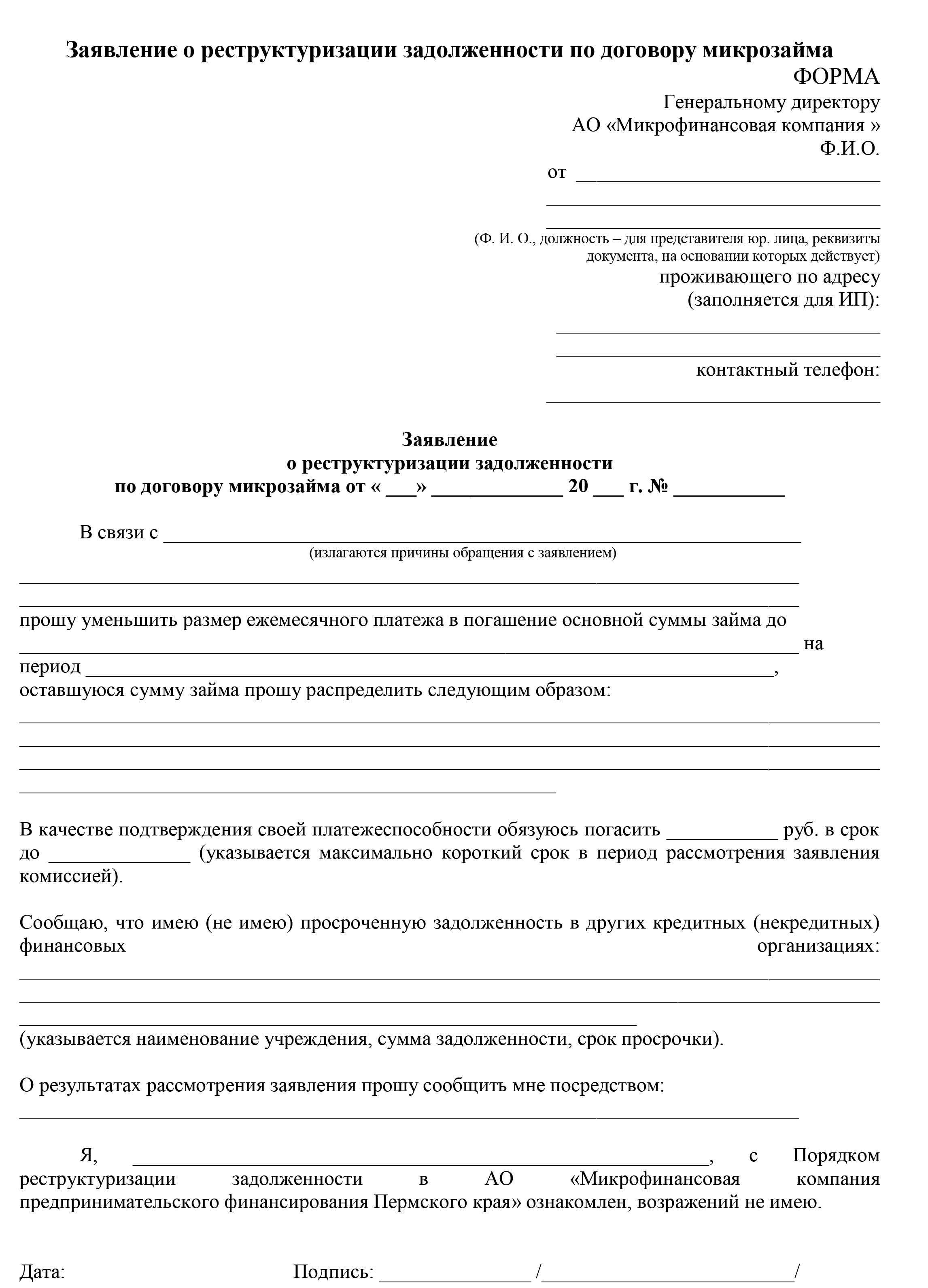

Заявление о реструктуризации долга в МФО (образец)

Заявление — это ваш главный документ. От того, насколько четко и убедительно вы его составите, зависит многое. Указать стоит следующие данные.

- Название и адрес банка или микрофинансовой компании (или филиала).

- Ваши данные: ФИО, адрес, телефон.

- Информация о кредитном договоре: номер, дата, сумма.

- Заголовок: «Заявление о реструктуризации долга».

Основная часть: подробно опишите, когда вы взяли ссуду, на какой срок и почему не можете платить по старым условиям. Упомяните конкретные обстоятельства (болезнь, увольнение, снижение дохода) и ссылайтесь на приложенные документы.

Просьба: четко укажите, чего вы хотите — снизить платежи, продлить срок кредита, уменьшить штрафы или что-то еще.

Приложения: перечислите все документы, которые вы прикладываете. В конце ставится дата и подпись.

Ниже прикрепляем исковое заявление о реструктуризации долга — образец:

Заявление о реструктуризации кредита (займа)

Какие долги можно реструктуризировать?

В России нет отдельного закона о реструктуризации долгов для физлиц, нет и единых подходов к процедуре.

Но банки не оставят вас в беде, если жизнь прижала. Самое простое — договориться о новых условиях кредита.

Когда дела совсем плохи, можно подумать о банкротстве, в ходе которого пройти не списание долгов, а их рассрочку.

Суд совместно с вами и кредиторами составит план, чтобы вы шаг за шагом вернули долги в течение 5 лет. Это не просто передышка, а ваш личный путь к финансовой свободе. План создадут для вас, чтобы вы платили без стресса. Все детали — в законе ФЗ № 127-ФЗ от 26 октября 2002 года.

С налогами чуть сложнее, но шанс есть. Налоговый кодекс не балует наших граждан четкими правилами, зато можно попросить отсрочку уплаты или разбить платежи. Докажите, что денег нет, и налоговая пойдет навстречу. Загляните в п. 1 ст. 64 Налогового кодекса РФ. Главное — не тяните и объясните свою ситуацию.

Штрафы и пени — как гири на ногах. Но их можно убрать. Договоритесь с банком или налоговой, и неустойки снимут. Тогда вы сможете сосредоточиться на главном — выплате основного долга. Это как вдохнуть полной грудью, сбросив лишний груз.

Реструктуризация облегчает жизнь, но часто увеличивает итоговую сумму долга из-за процентов, которые скопятся при более долгом сроке жизни вашего кредита. Зато вы получаете время и возможность избежать штрафов. Главное — действуйте вовремя. Обратитесь в банк, налоговую или к юристу нашей компании, чтобы решить сложную финансовую ситуацию. Задумайтесь о банкротстве — с его помощь вы спишите долги «под ноль» и начнете жизнь с чистого листа.

Частые вопросы

Рефинансирование, как правило, одобряют только сторонние банки, по кредиту с безупречными выплатами – когда у клиента ноль просрочки. И оно бывает выгодно лишь тогда, когда ставку по кредиту реально можно уменьшить. А реструктуризация (рассрочка выполнения обязательств по долгу) применяется в ситуации, когда человек понимает, что платить взносы в прежнем объеме ему стало тяжело. Так что это принципиально разные продукты банков. Сравнивать из «выгоду» не очень корректно.

Необходимо подать заявление о банкротстве физического лица в арбитражный суд по месту ваше прописки. И внести на депозит суда вознаграждение для финансового управляющего в сумме 25 тыс. рублей. Далее надо доказать суду и кредиторами, что платить по своим долгам вы сможете. Просто вам нужна рассрочка на 5 лет.

Нет, финансовые организации идут на рассрочку в выплате долга только по своей доброй воле.