Преступники очень изобретательны в построении все более сложных схем отъема денег у населения. Пока банки и регуляторы находят и учатся закрывать одни лазейки, проводят ликбезы по финансовой грамотности, появляются другие уловки, в том числе — базирующиеся на новых финансовых услугах и продуктах.

В этой связи сервис «Кредитный потенциал» — очередная «пугалка» для мошенников, пытающихся завладеть сбережениями граждан, и важно быть начеку, чтобы не попасться на их удочку.

консультацию нашего юриста в удобном для вас

мессенджере

«Кредитный потенциал»: что за услуга

С помощью этого бесплатного сервиса гражданин может буквально за пару минут самостоятельно выяснить, какой максимальный объем кредитования ему доступен на текущий момент.

Структуры, предоставляющие такого рода сведения, учитывают ряд переменных, важных для принятия решения потенциальным кредитором, а именно:

- Доходы будущего заемщика.

- Наличие и количество действующих кредитов и займов.

- Текущую кредитную нагрузку — в соотношении с доходами.

- Сколько клиент в принципе способен тратить на погашение платежей (в соответствии с установками регулятора рынка — Центрального банка).

- Наличие залогового имущества без наложенных на него обременений, доступного в обеспечение новых ссуд и т.д.

В зависимости от величин всех этих переменных, финансовая организация может либо отказать в выдаче кредита, или одобрить определенную сумму. И не факт, что объемы финансирования будет соответствовать ожиданиям клиента.

Как мошенники используют новую схему для хищения средств

Не секрет, что «продвинутые» мошенники пишут целые сценарии, и с их помощью накручивают и «ведут» попавшегося на их удочку человека, пока не вытянут из него максимум денег.

Уловки используются разные. К примеру, клиенту А. звонят из «службы безопасности Сбербанка».

Псевдо-сотрудник сообщает, что некий гражданин явился в отделение Сбера и попытался от его имени получить доступ к его счетам, имея на руках доверенность и даже зная кодовое слово, то есть в схему замешаны сотрудники банка.

В офисе он сообщил, что сам владелец счета находится в реанимации и нуждается в деньгах на дорогостоящее лечение.

Сотрудники банка героически предотвратили вывод средств, но нет гарантии, что он не воспользуется доверенностью в другом офисе, где не такой бдительный персонал.

А если деньги ему не выдадут, может попытаться взять кредит на имя А., у которого хороший кредитный потенциал.

Другой вариант: клиенту присылают сведения о том, что он запросил в банке кредит на крупную сумму и получил одобрение.

Каким бы ни был «заход», параллельно мошенники запугивают гражданина и выуживают из него информацию:

- в каком отделении он оформлял карту Сбера,

- в каких еще банках обслуживается и имеет карты,

- сколько денег хранит на счетах,

- какой владеет недвижимостью,

- где живет,

- ФИО и контакты родственников и т.д.

Все это делается якобы для того, чтобы составить протокол безопасности и подать обращение в прокуратуру. Иногда давление оказывают и на родственников выбранной жертвы.

Затем под предлогом исчерпания кредитного потенциала, мошенники указывают, в каком банке клиенту надо взять кредит и на какой счет перевести деньги. Естественно, этих средств гражданин лишится: мошенники тут же выведут их на сторонние счета и «исчезнут».

При этом в схеме «развода» могут участвовать и такие же псевдо-представители прокуратуры и ЦБ РФ, которые якобы подтверждают попытки мошенничества и пытаются их предотвратить. Известны случаи, когда преступникам удавалось так задурить доверчивых граждан, что их прибыль составляла миллионы рублей.

Действительно ли опасна услуга «Кредитный потенциал»

Сам по себе сервис полезен и не несет особых рисков. Это даже не заявка на кредит, которую финансовая структура немедленно одобрит. К тому же практика показывает, что мошеннические кредиты в банках — крайне редкая практика. Чаще с этим сталкиваются клиенты МФО, в которых экономят на защите при удаленной идентификации физлиц.

Важно следить за тем, чтобы:

- Ваши персональные данные не попали к мошенникам.

- Устройства, с помощью которых можно подтвердить проведение финансовых операций, были защищены паролями, а также никто не знал коды доступа в личные кабинеты банков, которыми вы пользуетесь.

- Можно и вовсе подключить запрет на кредитование — в кредитной организации, где вы обслуживаетесь, или через портал «Госуслуги».

- Имеет смысл своевременно закрывать неиспользуемые счета и отказываться от ненужных карт, в том числе — кредиток, поскольку их могут использовать мошенники, особенно если не подключены уведомления об операциях.

- При соблюдении финансовой техники безопасности, никаких проблем сервис по определению ваших финансовых возможностей не представляет.

- Если с вами пытаются связаться сотрудники банка, стоит их выслушать, и, не сообщая никакой информации, перезвонить по официальному номеру или написать в чат поддержки банка, чтобы убедиться, что вы столкнулись с реальной проблемой, а не «разводками». Реальной службе безопасности понадобятся номера, с которых приходят звонки и сообщения от мошенников.

Читайте также

- Взыскивает ли суд проценты по кредиту? Имеет право, и размер не ограничен

- Что сделать, чтобы не платить кредит, взятый мошенниками? Писать заявление в полицию и подавать иск в суд

- Что делать, если у вас возник долг по кредитной карте Сбербанка? Договариваться или списывать просрочку

консультацию нашего юриста в удобном для вас

мессенджере

Как можно оценить свои кредитные перспективы

До последнего времени действовали две основных схемы банковского финансирования физических лиц:

- Традиционная — по заявке гражданина. Оставить ее можно было как в самих банках, так и на специальных сайтах-агрегаторах. Затем банк проверял тот самый кредитный потенциал, и выдавал решение.

- Недавно появившаяся, но набирающая все большую популярность — так называемые предообренные кредиты. Банк по своей инициативе мониторит клиентов и предлагает им финансирование на разные нужды. К этому участников рынка подталкивает высокая конкуренция.

В обоих случаях для массового клиента взаимоотношение с банком всегда напоминали черный ящик.

Да и для финансовой структуры всегда было сложно оценить качество клиента, особенно если он пришел за ссудой «с улицы» — то есть не имеет истории в этой конкретно структуре.

Но со временем ситуация меняется, поскольку развивается скоринг на основе искусственного интеллекта, в том числе используется сбор информации из открытых источников.

Плюс совершенствуется работа системы учета данных в бюро кредитных историй (БКИ).

Тем не менее, банкам доступна далеко не вся информация о конкретном гражданине.

Финансовые структуры через БКИ не видят движения по дебетовым счетам физлица. И если, например, это предприниматель, а не «зарплатник», то величина поступлений на его бизнес-счет в стороннем банке точно неизвестна, особенно если он не использует бизнес-карту.

Или, допустим, финансовая структура имеет косвенные сведения о том, как давно гражданин работает в организации. Именно поэтому тем, кто планирует брать кредит, сейчас предлагают открыть на Госуслугах доступ к информации об их доходах.

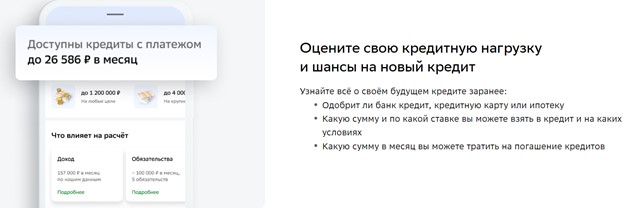

Вот что получит клиент, воспользовавшись сервисом в Сбере:

Кредитный потенциал для клиента Сбербанка

Сейчас подобную услугу предлагает еще Кредистория от ОКБ (Объединённого кредитного бюро). Структура входит в топ-3 крупнейших БКИ в РФ, там собирают и анализируют финансовые досье на всех физических лиц, считают персональные кредитные рейтинги. И на основе этих данных обещают теперь рассчитать клиентам их кредитный потенциал.

Отличие в том, что Кредистория работает с несколькими банками-партнерами (включая все тот же Сбер), и обещает подобрать выгодное предложение для клиента на основе его анкеты. Заполнять анкету не требуется. Можно зайти на сервис с паролем от Госуслуг.

На портале будут видны:

- кредитные предложения — кредитные карты, ипотека от разных банков – количество и максимальные суммы, проценты.

- а также прогнозы вероятности одобрения и предлагаемые ставки.

- на этих примерах, получаемых прямо на монитор, от Кредистории видно, насколько существенно реальные платежи и ставки (с учетом скоринга БКИ) могут отличаться от «обезличенных» предложений банков, доступных в рекламе или через агрегаторы.

- В отличие от Сбера, площадка ОКБ не гарантирует ни согласия на выдачу средств клиенту партнерскими финансовыми структурами, ни окончательные условия по сделке (проценты, сроки и т.д.), даже при условии, что у физлица нет проблем с просрочками, реструктуризацией кредитов, не говоря уже о банкротстве.

Почему банк может низко оценивать кредитный потенциал клиента

Если в финансовой истории, которую хранят БКИ и сами банки, нет проблем, но в кредитах физлицу отказывают либо предлагают на удивление небольшие суммы, на то могут быть несколько причин.

Высокая текущая закредитованность

Нередко граждане берут новые кредиты наличными или оформляют кредитные карты, чтобы обслуживать ранее выданные ссуды, в том числе — дорогостоящие займы в МФО.

ЦБ РФ осознанно «тормозит» необеспеченное кредитование с помощью макропруденциальных лимитов.

Упрощенно говоря, этот подход делает невыгодным финансирование клиентов, которые и без того уже имеют высокую долговую нагрузку. Получить новую ссуду в банке, если размер выплат по долгам превышает 70%, сегодня сложно.

В ипотеке теперь тоже действуют заградительные лимиты Центробанка: если сумма первоначального взноса клиента невелика, из-за высоких резервов выдавать их становится невыгодно.

А также выросли ставки по ипотечному кредитованию. Плюс к тому цены на первичку, на которую государство дает субсидии многим категориям граждан, стали слишком дорогими, это отражается на спросе на новостройки в пользу вторички.

Займы в МФО

Банки неохотно «спонсируют» клиентов, которые обращаются за микрозаймами в МФО, подозревая, что те не умеют планировать бюджетные расходы. Чем больше у клиента обязательств перед кредиторами, тем ниже кредитный потенциал и выше риски отказов.

БКИ, через которые банки проверяют полученные сведения, тоже не безгрешны

Ошибка может закрасться при передаче данных из банка или от другого субъекта, обязанного поставлять такие сведения.

В этом случае может потребоваться внесение исправлений в данные, а также в саму историю субъекта.

Информация об имеющихся у клиента кредитных продуктах может обновляться с временным лагом.

Так, по закону № 218-ФЗ «О кредитных историях» на передачу данных дается 5 дней со дня совершения операции или сделки.

А это значит, что на момент проверки у БКИ может не оказаться актуальных сведений. В том числе о том, что кредит погашен досрочно или кредитная карта закрыта, а значит долговая нагрузка у клиента снизилась. Или взят новый кредит, и, соответственно, потенциал ухудшился.

Совет. Если вас насторожили отказ в выдаче займа или одобренная банком сумма слишком мала, стоит заказать свой кредитный отчет в БКИ и убедиться, что там все в порядке. Тем более, что один раз в год можно получить свое финансовое досье в любом бюро бесплатно.

Сбер может предложить потенциальному заемщику загрузить дополнительные документы или сведения: к примеру, место работы с указанием юридических деталей (ИНН, адрес, контакты, стаж работы и проч.). Это повышает шансы на одобрение кредитов.

Возникли проблемы с кредитами? Запутались в долгах так, что платить уже нечем? «Достают» звонки из банка с предупреждением подать на вас в суд, замучили претензии коллекторов? Наши юристы всегда на стороне клиентов!