Оформление кредита для самозанятых граждан часто оказывается проблемой. И особенно ситуация осложняется, когда в экономике возникают разного рода кризисные явления, из-за чего Центробанк РФ все туже закручивает регуляторные гайки.

И, к сожалению, недоверие к этой категории заемщиков мало меняется с годами, несмотря на то, что сегодня по оценкам Корпорации по развитию малого и среднего предпринимательства (МСП), уже более 8,5 млн человек относятся к самозанятым, то есть — плательщикам налога на профессиональный доход (НПД). Но все же самозанятым людям банки кредиты дают. Но надо соблюдать ряд необходимых требований.

Данный налоговый режим фактически (но не юридически) выведен из статуса «экспериментальный» (присвоенного ему ст. 6 № 422-ФЗ) и распространен на всей территории страны. Некоторые самозанятые зарегистрированы и работают уже почти четыре года, так как закон вступил в силу с 1 января 2019 года.

консультацию нашего юриста в удобном для вас

мессенджере

Дают ли кредиты самозанятым

Даже и в «тучные годы» категории налогоплательщиков с нестабильным доходом сталкивалась с неоднозначным к себе отношением.

Что уж говорить о текущем периоде, когда ЦБ РФ не только поднял ключевую ставку (индикатор, к которому привязано все банковское финансирование) до 13%, но и постоянно «непрозрачно» намекает на будущее ужесточение своей денежно-кредитной политики.

А золотое правило банкиров: «в любой непонятной ситуации — снижать риски!»

Кредитные организации реагируют на действия мегарегулятора рынка, дружно «подкручивая» скоринг.

А «побочный эффект» такой риск-политики: все категории заемщиков, которые кажутся им подозрительными, либо лишаются доступа к финансовым ресурсам, либо получают средства на невыгодных условиях.

Основная претензия к самозанятым в том, что формально они нигде не трудоустроены, а значит — воспринимается как безработные. Впрочем, с тем же отношением нередко сталкиваются и индивидуальные предприниматели. Иногда доходит и вовсе до абсурда: самим основателям ИП не выдают ипотеку, в то время как работающим у них сотрудникам жилищные кредиты одобряют.

Но в какой-то мере понять руководство банков можно: они действуют в интересах не только акционеров, ожидающих прибыли, но и вкладчиков, доверивших им в управление свои капиталы, а значит, вынуждены зарабатывать, чтобы покрыть выплаты процентов по депозитам.

Тем не менее:

- Некоторые банки активно выдают самозанятым и потребительские кредиты (в том числе наличными), и кредитные карты, и автокредиты, и даже — намного реже, но бывает — и ипотеку.

- Существуют способы повысить свою ценность как заемщика с точки зрения банка — отчасти они те же, что и для физических лиц, не имеющих статуса плательщика НПД, но есть и различия.

- В определенных случаях упомянутая выше Корпорация МСП обещает этой категории клиентов поддержку — на различных этапах и на разные цели, не только на развитие бизнеса, но и, к примеру, на «старт» проекта.

Рассмотрим подробнее, как реализовать имеющиеся возможности, чтобы получить кредит для самозанятого.

Как понять, в какой банк самозанятому выгоднее обратиться за кредитом

Для начала скажем, что для таких клиентов, как и для физлиц, есть специализированные страницы на привычных «физикам» сайтах-агрегаторах, где потенциальные кредиторы «подвешивают» свои предложения. А значит, нет нужды тратить время на то, чтобы изучать десятки банковских порталов.

На один из таких ресурсов можно просто зайти и «прицениться»: по ставкам, срокам, суммам, требованиям к подтверждению дохода и прочим условиям. А поскольку агрегаторы организованы по-разному, посетив несколько, удастся составить достаточно точное представление о ситуации на рынке.

Скажем, на Банки.ру можно сразу увидеть, сколько кредитных организаций предлагает тот или иной продукт.

- Допустим, интересует ссуда «На любые цели»: таких представлено более 500 от 120 с лишним финансовых учреждений.

- Или нужны наличные: почти полсотни банков рекламируют около ста своих предложений.

- Автокредитование менее распространено, но все же тем, у кого оформлена самозанятость, доступны более трех десятков таких продуктов от почти двух десятков финансовых структур, и т.д.

Несложно самостоятельно подобрать нужные параметры ссуды. Но также на сайте есть опция «Авторизация», и после ее проведения клиенту обещаны персональные предложения.

Другой агрегатор — Bankiros:

- Выдает и калькулятор подбора нужного кредитного продукта в соответствии с параметрами потенциального заемщика, и подачу единой заявки.

- А также выбирает и показывает ссуды с лучшими условиями по каждой категории, с расчетом ежемесячных платежей и суммы переплат.

Предложения сопровождаются информацией о том, какие установлены возрастные ограничения, нужны ли справки о доходах, поручители и залоги по этим продуктам. Есть среди них и кредиты под низкий процент.

Варианты предложений кредитов для самозанятых лиц

Впрочем, наличие предложений не означает, что конкретному самозанятому одобрят ссуду именно по такой привлекательной ставке. Опять же, банки давно научились прятать реальные переплаты, «забывая» указать в рекламе, что довеском к сумме прилагается гигантская вмененная страховка плюс минимальные ограничения по срокам выплат (года на три) и т.д. Все это влияет на полную стоимость кредитования, зачастую делая его получение бессмысленным.

Активная конкуренция между банками за такую категорию клиентов как самозанятые есть лишь в некоторых сегментах финансирования. К примеру, ипотека на порталах не представлена, хотя на Банки.ру и пишут, что в принципе ее получить возможно.

Как самозанятому стать привлекательным для банка клиентом

Взять небольшой кредит для представителей этой категории, показывающих «белые» доходы, обычно не проблема.

Если верить Корпорации МСП, то ссуды до 100 тыс рублей должны выдаваться и без справок, только по паспорту.

Но, скажем, в Совкомбанке на таких условиях обещают одобрить до 200 тыс. рублей.

По сути, все «устроено» как и у физлиц — условия будут отличаться в зависимости от того, готов ли клиент предоставить документы о доходах или пытается оформить ссуду без подтверждения доходов (то есть без справок).

И, конечно, от суммы заработка. Одно дело — репетитор, зарабатывающий пару десятков тысяч. И совершенно другое — надомная мастерская с оборотами под 2 млн рублей в год.

Основные сложности возникают, если граждане, оформившие самозанятость, пытаются одолжить у финучреждения сумму, достаточную, чтобы купить машину (не говоря уже про квартиру). Или рефинансировать ранее выданные ссуды.

Для достижения успеха, необходимо «прокачать» себя под условия банков. В этой связи имеет смысл помнить, что:

- МСП Банк — дочерняя структура Корпорации, выдает бизнес-кредиты.

- Активнее других с категорией «самозанятые» работают крупнейшие госбанки — Сбер, ВТБ и т.д. Там можно получить потребительские кредиты разных видов.

- Некоторые виды «потребов» предоставляют и крупные частные структуры — Альфа-Банк, «Открытие», «Тинькофф», «Хоум-кредит», «Совкомбанк».

- Ипотечные кредиты в 2023 году таким клиентам выдают Сбер, ВТБ, Альфа, Центр-Инвест, Росбанк и т.д.

- По очевидным причинам, Сбербанк в 2022 году расширил свои льготные программы для самозанятых. В частности, там появились семейная и дальневосточная ипотека, господдержка. Кредитование доступно клиентам, зарегистрированным в сервисе Сбера «Свое дело».

Все это значит, что при разработке финансовой стратегии имеет смысл:

- Убедиться, что в определенном банке точно предоставляют нужный вид кредита самозанятым, и условия по нему устраивают.

- Открыть счета в «понравившейся» организации, чтобы там видели, какие суммы через них проходят. Обеспечить регулярные поступления денег.

- Выбирать по возможности тот банк, в котором у клиента уже есть или были прежде вклады, кредитные карты, а также погашенные ранее кредиты или рассрочки.

Читайте также

- Если самозанятый не платит налоги, далеко ли ему до тюрьмы?

- Могут ли приставы арестовать счет самозанятого

- Как оплатить счет самозанятому: рассмотрим все возможности

консультацию нашего юриста в удобном для вас

мессенджере

Каковы требования банков при финансировании плательщиков НПД

Столь же важно принимать в расчет, что при кредитовании, в текущих условиях финансовой нестабильности, учитываются следующие факторы:

- Без документов, подтверждающих доходы, выгодных условий добиться не удастся.

- Банки, по договоренности между ФНС и ЦБ РФ, обязаны принимать от самозанятых справки из приложения «Мой налог» либо из личного кабинета на портале Федеральной налоговой службы. Такие изменения в законе появились с апреля 2022 года.

- Не менее важно показать «чистое» финансовое досье в БКИ. Максимум возможных «вольностей» — техническая просрочка три или более года тому назад. Крайне нежелательно, чтобы в кредитной истории отражалось много обращений в частные микрофинансовые организации (МФО) «за деньгами до получки».

- Необходимо понимать, что банки сейчас ограничены в выдачах, и регулирование со стороны ЦБ РФ будет только усиливаться. Если самозанятый гражданин уже не платит по взятым раньше ссудам или займам, которые съедают значительную часть его дохода, такому клиенту банк вряд ли доверит не только ипотеку или автокредит, но и новую кредитку.

- Изучая потенциального заемщика, кредиторы закладывают выплаты на уровне не более 40-60% от его дохода. И на эти показатели стоит ориентироваться всем, даже не самозанятым.

- К сожалению, когда речь идет о самозанятых, и при выполнении этих условий банк может потребовать повышенный взнос по ипотеке (доходящий до 50%), и/ или предложить повышенную ставку по кредиту на машину или квартиру.

Если клиенту нужна значительная сумма, к примеру, на развитие бизнеса или рефинансирование, имеет смысл предложить в обеспечение ценное имущество.

Этот тезис подтверждается статистикой Сравни.ру. Активнее всего там представлено залоговое кредитование для самозанятых: более 250 предложений от более, чем сотни кредиторов. Оборотная сторона: придется потратиться на оценку залога.

Помимо этого, банки еще часто требуют оформить страховки, что приводит к росту долга и размера выплат.

Шансы на получение финансирования, как и условия, для плательщика НПД улучшаются при наличии созаемщиков или поручителей, имеющих постоянную занятость и стабильный доход.

Но часто оказывается, что проще и «дешевле» сразу оформить кредит на членов семей или представителей ближнего круга.

В МСП объясняют очевидное нежелание банкиров выдавать ипотечные кредиты самозанятым тем, что НПД до сих пор законодательно не выведен из экспериментального режима, который продлится до 2028 года. В то же время ссуды, особенно ипотека, оформляются на срок до 30 лет.

К тому же, годовые заработки самозанятого ограничены суммой в 2,4 млн рублей, при их росте предстоит перерегистрация в виде ИП или юридического лица. Поэтому, даже при наличии поручителей и залога, вряд ли стоит рассчитывать на банковское финансирование особняка на Рублевке или элитной квартиры в центре Москвы. Впрочем, Альфа-банк обещает самозанятым ипотеку в размере до 70 млн рублей.

Корпорация МСП: как помогает в получении кредитов

Будучи специальным агентом правительства, Корпорация транслирует помощь от государства на все категории малого и среднего бизнеса (МСБ). Это происходит в форме реализации совместно с банками-партнерами программ выдачи льготных кредитов на цели бизнеса. В основе этого механизма лежат:

- компенсация части ставки правительством,

- выдача гарантий под поручительство государства.

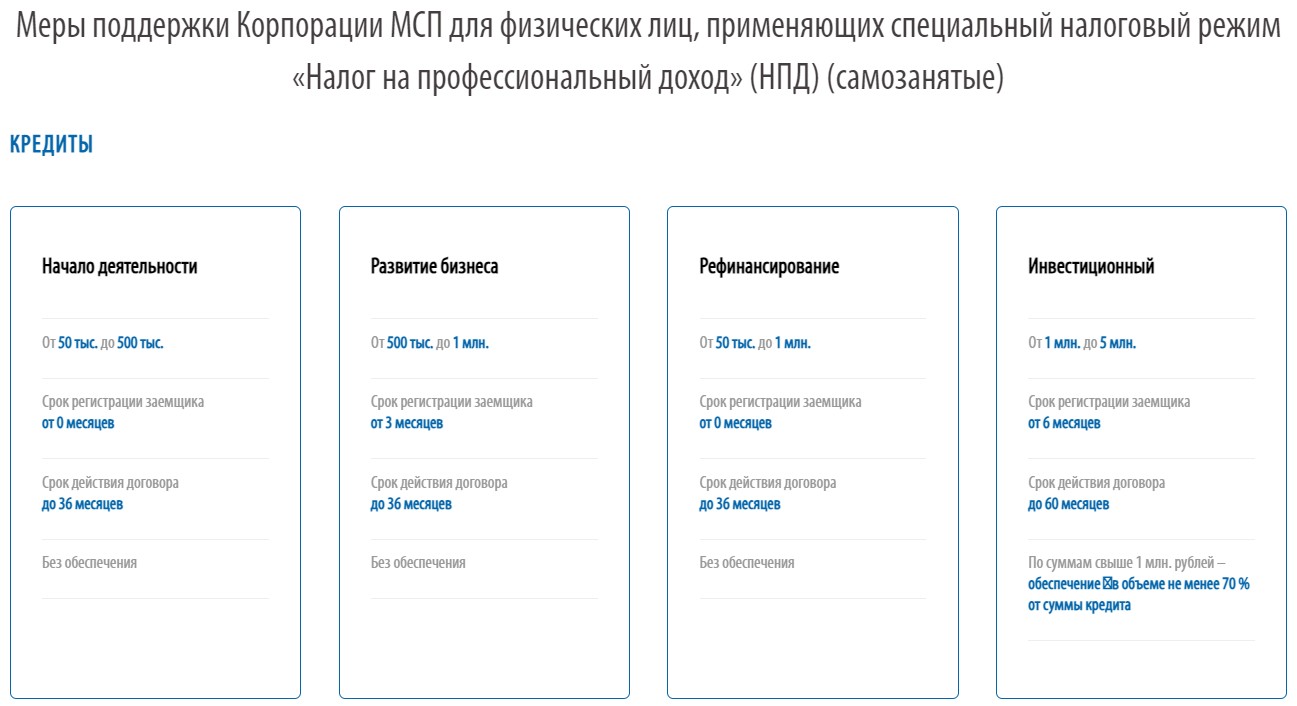

Всего существуют четыре вида кредитов, доступных самозанятому населению:

- На начало деятельности.

- На развитие бизнеса.

- Инвестиционный.

- На рефинансирование.

По каждому из видов ссуд у МСП есть свои условия и ограничения по суммам, срокам деятельности самозанятого, длительности кредитования, требованиям к залогам и т.д.:

Условия кредитов для самозанятых в МСП-банке (Источник https://corpmsp.ru/selfemployed/)

Государственные МФО: предоставление микрокредитов самозанятым

Но через Корпорацию можно получить не только банковские ссуды. Правительственный агент выдает также гарантии с целью обеспечить обязательства государственных МФО, предоставляющих финансирование (микрозаймы) физлицам, применяющим НПД. Это делается в рамках нацпроекта «Малое и среднее предпринимательство».

Государственными считаются МФО:

- в которых доля госструктур в уставном капитале составляет не менее 50%,

- и которые сосредоточены исключительно на выдаче средств субъектам МСБ.

Что еще важно знать о таком способе финансирования:

- Такие МФО работают с заемщиками, которые не могут рассчитывать на получение банковского кредита.

- Финансируют микрозаймы бюджеты разных уровней — федеральный и региональный.

- Соответственно, процентные ставки там невысокие (опять же за счет субсидирования).

- Цели кредитование разные: пополнение оборотных средств, развитие бизнеса и др.

- Отдельного перечня государственных МФО нет. Но их можно найти в реестре ЦБ среди других микрокредитных и микрофинансовых организаций. Также имеет смысл поискать их на региональных порталах — на страницах, посвященных поддержке МСБ.

Как правило, в названии таких структур есть такие слова как «агентство», «фонд» или «центр», а также наименование региона, в котором эта МФО ведет свою деятельность. Но искать подходящего агента не обязательно: можно подать заявку на получение денег через региональный центр «Мой бизнес» или через МФЦ.

Узнать о том, какие региональные меры поддержки доступны клиенту, можно через личный кабинет на цифровой платформе Корпорации МСП.

Возникли проблемы с обслуживанием займов? Не тянете выплаты, и у вас начались просрочки? Наши юристы всегда на страже интересов клиентов, обращайтесь, мы вам поможем.