Отказ от страховки СК «Росгосстрах» по займу или кредиту допустим в любой момент. Но деньги вернут только при расторжении договора в течение 30-дневного периода охлаждения или досрочном погашении долга. Разбираемся, как составить и подать заявление на возврат денег за полис, стоит ли отказываться от финансовой защиты и какие нюансы нужно учитывать.

консультацию нашего юриста в удобном для вас

мессенджере

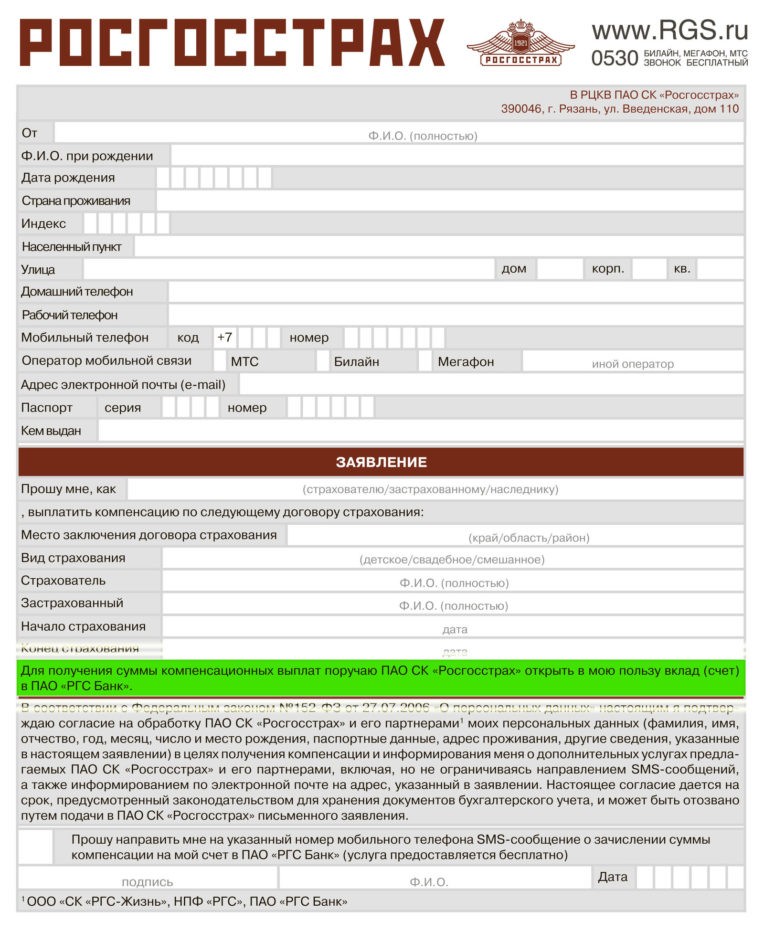

Форма заявления на возврат страховки в «Росгосстрах»

Регламентированного формата заявления на отказ от страховки российское законодательство не устанавливает. Теоретически можно составить документ в свободной форме. Но для удобства клиентов «Росгосстраха» компания разработала универсальный бланк. Его можно использовать при отказе от страховки СК «Росгосстрах» по займу, кредиту и в других случаях.

В заявлении на возврат полиса «Росгосстрах» надо указать:

- Сведения о заявителе: Ф. И. О., дата рождения, серия и номер паспорта и т. д.

- Контакты заявителя: телефон, email, почтовый адрес.

- Просьбу о расторжении договора с указанием данных полиса.

- Основания для отказа от страховки.

- Реквизиты для перевода средств.

В конце заявления клиенту нужно поставить подпись. Если документы подаются представителем, ему потребуется нотариальная доверенность.

Заявление на отказ от страхового полиса РГС

Подача заявления в «Росгосстрах»

Самый быстрый способ подать заявление на возврат страховки по кредиту в Росгосстрах — обратиться лично в любой офис. При себе клиенту необходимо иметь паспорт. Рекомендуем также сделать второй экземпляр заявления для проставления отметки ответственным сотрудником страховщика.

Если нет возможности лично приехать в компанию, то можно отправить документы по почте. В последнем случае нужно учитывать:

- Отправлять документы необходимо в центральный офис Росгосстраха по адресу: 140 002, Московская область, г. Люберцы, ул. Парковая, д. 3.

- Сроки рассмотрения документов начнут отсчитываться с момента доставки письма в центральный офис компании. Из-за этого возврат денег придется ждать немного дольше.

- Узнать статус рассмотрения заявления будет чуть сложнее, так как входящего номера обращения на руках у клиента не будет.

Подать заявление на отказ от страховки в «Росгосстрах» онлайн не получится. Пока на сайте компании такая возможность не реализована и нет информации, появится ли она в будущем.

Приложения к заявлению

Заявление — основной, но не единственный документ для расторжения договора страхования. Для положительного решения по обращению клиенту также необходимо направить в «Росгосстрах»:

- копию паспорта;

- копию полиса и квитанции об оплате;

- доверенность, если документы подаются представителем.

Дополнительно могут потребоваться: копия кредитного договора, справка о погашении задолженности и другие документы.

Сроки рассмотрения заявления

Если клиент хочет отказаться от кредитной страховки «Росгосстраха» в течение первого месяца с момента заключения договора, заявление компания рассмотрит в течение 7 дней. В остальных случаях на принятие решения у страховщика будет больше времени — 10 дней. Сроки считаются в рабочих днях.

Узнать о статусе рассмотрения заявления можно в любой момент по телефону горячей линии. Для получения информации потребуется назвать сотруднику номер обращения.

Возврат денег за страховку СК «Росгосстрах»

Отказаться от страховки клиент может в любой момент. Никто не вправе запретить ему направить заявление о расторжении договора страховщику. Однако «Росгосстрах» будет обязан вернуть деньги только в следующих случаях:

- Не истек период охлаждения. Для страховок по кредитам и займам он составляет 30-дней с момента заключения договора, а в остальных случаях — 2 недели.

- Клиент полностью досрочно погасил кредит. Это правило действует только для кредитных страховок.

- Страховка не входит в список обязательных или исключений. Например, не предусмотрен возврат сумм по ОСАГО, полисов для выезжающих за рубеж и некоторых других продуктов.

- При заключении договора клиенту предоставили недостоверную информацию. Но потребуется обосновать свои претензии к сотрудникам страховщика.

- Возможность возврата предусмотрена договором. Например, страховая компания может увеличить период охлаждения. Но обычно клиентам «Росгосстраха» таких преференций не предлагают.

Если на момент обращения с заявлением о возврате клиент уже заявил о страховом случае, «Росгосстрах» откажет ему в возврате премии.

консультацию нашего юриста в удобном для вас

мессенджере

Куда придут деньги

При положительном решении по возврату денежные средства направляют по реквизитам, указанным в заявлении. Клиент самостоятельно выбирает — счет в каком российском банке ему указывать. Выдача наличными не предусмотрена. Обычно средства поступают в течение 1–3 дней после принятия положительного решения.

Если страховка «Росгосстраха» приобреталась при оформлении кредита и договор расторгается в период охлаждения, то деньги вернутся в банк и пойдут на погашение ссуды. Клиенту нужно самостоятельно связаться с кредитором, убедиться в поступлении возврата и получить обновленный график платежей.

Что делать, если в возврате страховки отказали

При отказе в возврате не стоит паниковать. Первым делом стоит дождаться официального ответа от страховой компании, ознакомиться с ним и убедиться, что отказ действительно не обоснован.

Если клиент не согласен с принятым страховой компанией решением, он может предпринять следующие действия:

- Отправить претензию в страховую компанию. Возможно, после проверки руководством по ситуации будет принято иное решение.

- Направить жалобы в госорганы. Пожаловаться на страховую можно в ЦБР или Роспотребнадзор. Если при проверке нарушения подтвердятся, госорганы вынесут предписание об их устранении, а также в отдельных случаях они могут привлечь страховщика к ответственности.

- Обратиться к финансовому омбудсмену. Он рассматривает споры со страховыми компаниями, если сумма требований меньше 500 тысяч рублей.

- Подать исковое заявление в суд. Это возможно, если не устроило решение финансового омбудсмена или сумма требований больше 0,5 млн рублей.

Самостоятельно выиграть спор со страховой компанией может оказаться непросто. Чтобы повысить свои шансы на успех, рекомендуем обращаться за помощью к юристам.

Особенности отключения некоторых страховых продуктов

«Росгосстрах» сотрудничает с банками по различным схемам, в т. ч. он заключает с ними договора коллективного страхования. Условия по таким программам отличаются от стандартных, а страхователем выступает кредитор.

Заемщик подключается к ним на основании заявления, подаваемого в банк. Плата за программу также взимается кредитной организацией, а не страховщиком. Например, в Совкомбанке на подобных условиях предлагался продукт «Сертификат АвтоЗащита «Мини».

Для расторжения договора и возврата денег за коллективную страховку придется обращаться в банк. В остальном порядок действий будет таким же, как и при подаче заявления напрямую в «Росгосстрах». Сроки возврата денег также не изменятся и составят от 7 до 10 рабочих дней.

Зачем нужна страховка по кредиту от «Росгосстраха»

Страховка по кредиту — это дополнительная защита для банка и клиента. В случае наступления страхового события клиент сможет получить выплату от страховой компании и погасить долг. Это позволит не допустить серьезных просрочек даже при наступлении форс-мажорных ситуаций и избежать их неприятных последствий:

- начисления неустойки;

- снижения кредитного рейтинга;

- звонков коллекторов;

- принудительного взыскания через суд и приставов.

Но страховка действует только для определенного набора рисков. Их полный перечень всегда указывают в договоре. Обычно при оформлении кредитов предлагают следующие виды защиты:

- Жизни и здоровья заемщика. Выплата осуществляется при установлении инвалидности или смерти клиента, а иногда — при длительной болезни.

- На случай потери работы. Страховку выплачивают, если клиент теряет работу и доход по причинам, независящим от него, например, из-за сокращения штата.

- Имущественные. Чаще всего страхуют заложенное имущество, например, по автокредитам предлагают КАСКО.

Иногда банки могут предложить и другие виды страховок, включая ДМС, на случай онкозаболеваний и т. д.

Страховка — платная услуга. Расходы на нее нужно учитывать при оформлении кредита. Но часто банки при подключении программ добровольной финансовой защиты предлагают скидку на ставку, чтобы клиент мог полностью или частично компенсировать расходы.

Последствия отказа от страховки по кредиту

Если клиент отказывается от добровольной страховки по кредиту, в выдаче денег в долг ему не откажут. Однако банк может изменить условия. Чаще всего предусматривается повышение процентной ставки. Аналогично ее увеличат и при возврате страховки в период охлаждения.

У отказа от страховок есть и другие последствия:

- риски выше и больше шансов допустить просрочку в форс-мажорных ситуациях;

- в некоторых случаях долги клиента могут перейти наследникам;

- не получится воспользоваться некоторыми льготными программами кредитования.

Из положительных последствий обычно отмечают возможность сэкономить деньги на страховке. Однако сэкономленная сумма может оказаться не такой большой, как думает заемщик. Например, если по кредиту на 1 млн рублей со сроком 1 год при ставке в 25% переплата составит 140 326 рублей, то при отказе от страховки с повышением процентов до 30% переплатить придется уже 169 589 р. Если цена полиса меньше 30 тысяч рублей, то никакой экономии заемщик не получит.

Стоит ли отказываться от страховки

Принимать решение о подключении страховки или отказе от нее нужно только после анализа ситуации конкретного заемщика. Причем не стоит просто гнаться за экономией. Обязательно необходимо учитывать также вероятность возникновения форс-мажорных ситуаций, риски, которые придется нести и наличие финансовой подушки безопасности.

Например, отказываться от личного страхования не стоит, если заемщик работает на опасных производствах и при этом не имеет денег в резерве. Однако если сэкономить все же хочется, то можно рассмотреть предложения других страховых компаний. Даже если банк сотрудничает с «Росгосстрахом», он обязан принимать полисы от других страховщиков, покрывающие те же самые риски. Главное, чтобы у страховой компании был рейтинг не ниже уровня A-.

Как быть с долгом при наступлении страхового случая

Если клиент купил страховку от «Росгосстраха» при оформлении кредита или обратившись в офис, а потом наступил страховой случай, то он вправе получить выплату от страховщика. Для этого достаточно действовать по инструкции:

- Обратиться к страховщику и сообщить о происшествии. Сделать это требуется оперативно. Обычно на сообщение о страховом случае дается 24–48 часов.

- Запросить список необходимых документов и собрать их. Какие бумаги потребуются, зависит от категории страхового случая, выбранной программы защиты и других параметров.

- Направить заявление на выплату и документы страховщику. Их можно принести в офис или направить по почте.

После остается только дождаться положительного решения по заявлению и выплаты. Обычно ее производят в течение 10–30 дней.

При отсутствии страховки от «Росгосстраха» или другой компании погашать кредит необходимо по графику даже при наступлении форс-мажорных ситуаций. При просрочке может пострадать кредитная история клиента, ему начислят неустойку, банк будет вправе привлечь к взысканию долга коллекторов или обратиться в суд. Если избежать финансовых проблем не удалось и платить по кредиту нечем, то стоит связаться с кредитором и попробовать в ходе переговоров найти приемлемый выход из ситуации.

Если предложенные варианты не подходят, выходом из ситуации может стать признание финансовой несостоятельности. Эта процедура предусмотрена законом № 127-ФЗ и позволяет легально списать долги по большинству обязательств граждан, включая кредиты и займы в МФО. Главное условие для ее начала — отсутствие возможности дальше своевременно погашать задолженность.

Запишитесь на консультацию к нашим юристам, чтобы узнать больше о банкротстве. Они не только расскажут обо всех нюансах процедуры и возможных последствиях, но и помогут выработать стратегию по избавлению от непосильных долгов.