Что будет, если заблокировать кредитную карту? Ей просто нельзя будет пользоваться. С нее нельзя будет перевести средства, заплатить ей за покупки и коммунальные услуги, снять деньги в банкомате, заплатить за тур в Объединенные эмираты.

Фактически карта превратится в кусочек бесполезного пластика. Ведь карта — это лишь способ доступа к счету, открытому в банке, и к средствам на нем. Как избежать такого развития событий, в чем разница между блокировкой карты самим клиентом и банком-эмитентом и в каких случаях блокировка может спасти деньги, расскажем в этой заметке.

Заблокировать банковскую карту может как сам ее владелец, так и банк, выпустивший продукт.

А в последние годы — еще и мошенники, если они получат доступ к вашему личному кабинету на сайте банка или к мобильному приложению на телефоне.

Это справедливо как для дебетовых, так и кредитных банковских карт.

Но если раньше, лет пять назад, заблокированную карту необходимо было обязательно перевыпускать, чтобы получить возможность снова начать ею пользоваться, то сейчас карту можно заблокировать на время — в большинстве банков.

Например, вы не помните, куда сунули карточку после того, как расплатились ей в магазине, и боитесь, что она попала в руки посторонних лиц.

Стало быть, высока вероятность того, что злоумышленники воспользуются средствами с вашего кредитного счета. В этом случае вы можете карту заблокировать. А потом карта внезапно находится — вы просто ее положили не в тот кармашек портмоне, куда вы после использования возвращаете ее обычно. В этом случае рабочие функции карты можно восстановить. И продолжать ей пользоваться далее.

консультацию нашего юриста в удобном для вас

мессенджере

Как заблокировать кредитную карту

Способы, которыми можно заблокировать кредитку:

- звонком в колл-центр банка с просьбой ввести блокировку. Скорее всего, придется назвать кодовое слово, установленное вами при выпуске карты. Возможно, оператор попросит сообщить данные вашего паспорта и карты (чаще всего — последние 4 цифры ее номера из 16 или 22), но такое правило действует не во всех финансовых учреждениях;

- зайдя в офис банка и пообщавшись с менеджером, сообщив ему о своей просьбе;

- послав смску на короткий номер банка с определенным словом — чаще всего, это слово блок (block). Передать его надо с того мобильного телефона, к которому привязан номер счета в банке и личный кабинет. В зависимости от банка — эмитента и его требований, кроме этого слова придется указать последние 4 или 8 цифр карты;

- в личном кабинете на сайте банка или в мобильном приложении — это самый быстрый путь блокировки карты.

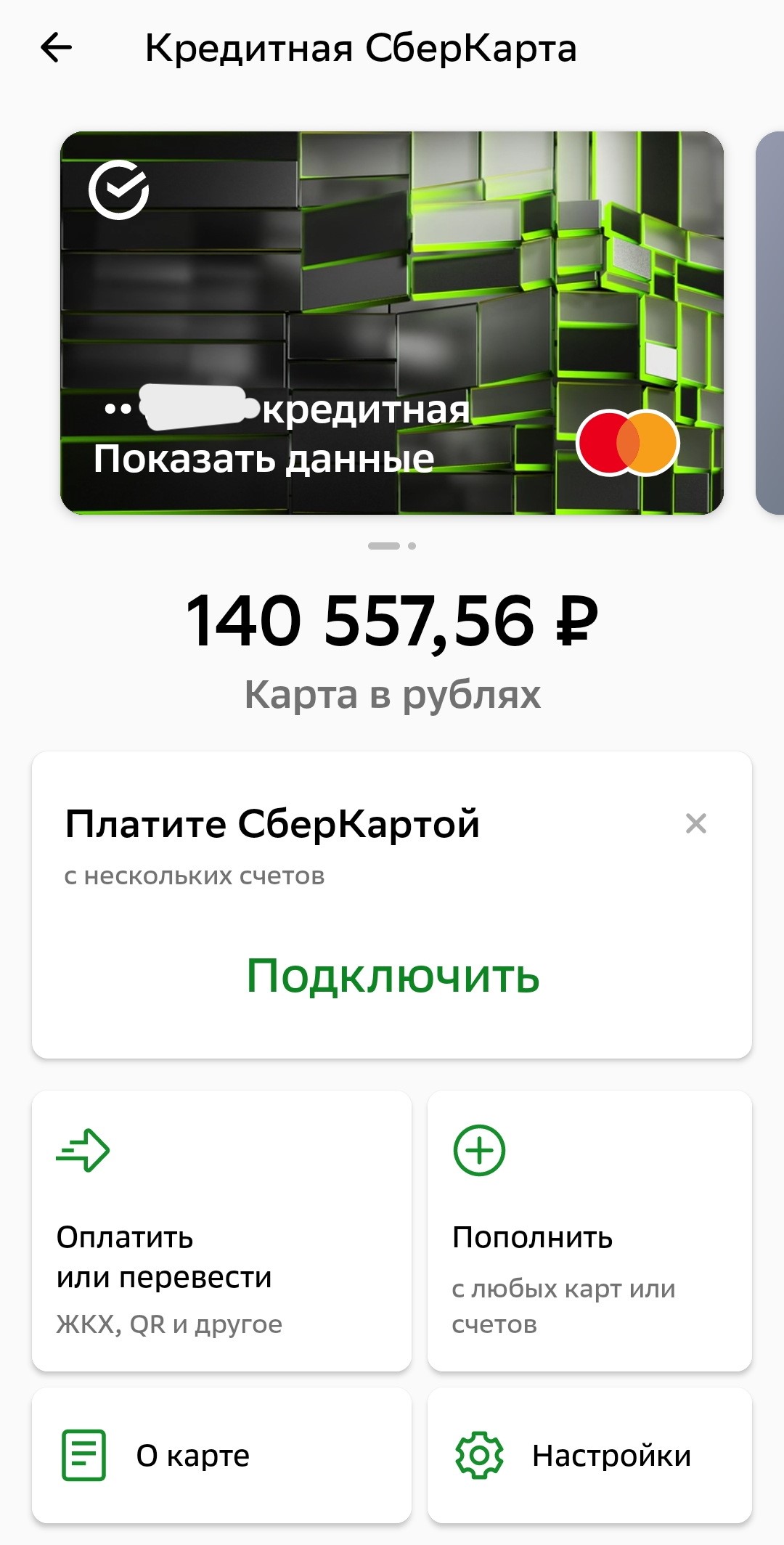

Рассказываем, как заблокировать кредитную карту Сбербанка через смартфон, которому она привязана:

- Зайти в мобильное приложение Сбербанка на вашем телефоне;

- В списке карт — он называется кошелек — нажать на раздел кредитной карты;

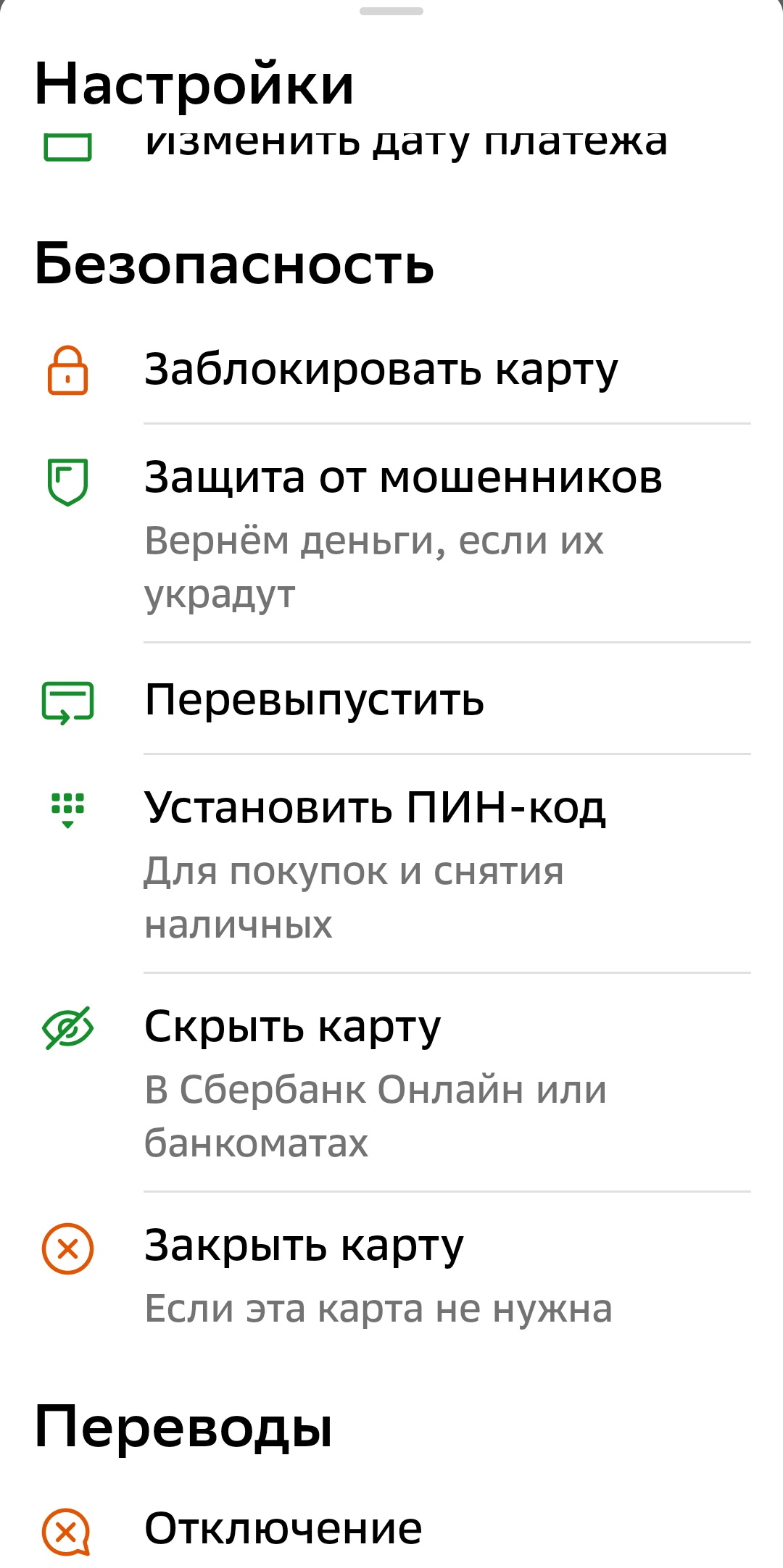

- В нем добраться до строчки «настройки» и тапнуть (кликнуть) на нее;

- Спуститься в перечне операций до раздела «безопасность»;

- Первая строчка в этом разделе — заблокировать карту. Соответственно, вам надо нажать на нее. Сразу же у вас появится предупреждение, что расплатиться картой после ее блокировки будет нельзя.

- Ниже появятся вопросы о том, почему вы намерены заблокировать карту. Вот их перечень — ее украли или она потерялась, вы подозреваете в отношении себя мошенничество, карту захватил банкомат, «не пользуюсь, закрою ее» и «я так хочу»;

- Потом надо будет нажать опцию — продолжить и карта будет заблокирована.

Обратите внимание на тот факт, что строка — закрыть карту — расположена отдельно от строки «заблокировать». То есть это разные опции.

Как выглядит раздел «Кредитная карта» в мобильном приложении Сбербанка

Как найти путь к блокировке карты

Напоминаем, что в Сбербанке можно получить и пользоваться только одной кредитной картой. В Альфа-банке у клиента может быть на руках несколько действующих карт с разными лимитами и тарифами по ним.

Заблокировать карту Тинькофф-банка (ныне Т-банк) можно примерно по той же схеме:

- Заходим в приложение.

- Нажимаем на изображение карты.

- Появляется меню с ее реквизитами и плашками — «заблокировать», «перевыпустить» и «заморозить».

- Если нажать «заблокировать» появится раздел: у меня украли карту, карта потерялась, карта больше не нужна и другое.

- Далее нажимаете на «заблокировать» или на «заморозить».

Т-банк называет временную блокировку карты ее заморозкой. И предупреждает, что если карту именно заблокировать, то после этого действия ее придется перевыпускать.

Возможно, банк даже никого и не обманывает, когда называет себя первопроходцем этапа временной блокировки карт.

Но в финансовой сфере все новшества довольно быстро копируются и внедряются в других банках. Поэтому и другие кредиторы уже давно ввели опцию временной блокировки кредитных карт.

А вот в личном кабинете и мобильном приложении Альфа-банка вообще нет опции «заблокировать карту».

Можно только заморозить ее на какое-то время (нажав на символ снежинки). Банк сообщает, что после разморозки кредиткой снова можно будет пользоваться.

Зачем нужна опция заморозки на время? Например, вы на самом деле надеетесь карточку найти. Или уезжаете в отпуск, скажем, в Турцию или Таиланд, где наши карты не принимаются, поэтому и брать с собой туда карту смысла нет. А дома оставить ее просто так – не вариант, так как у членов семьи при этом будет велик соблазн ей попользоваться.

Читайте также

- Как поступить, если на заблокированную карту пришли деньги? Не паникуйте, они не пропадут

- Как снять деньги с заблокированной карты — через кассу налом или переводом с помощью операциониста

- Как разблокировать кредитную карту Сбербанка: руководство для пользователей

В каких случаях заморозить кредитную карту необходимо

Есть несколько жизненных ситуаций, когда заблокировать карту крайне важно, ведь речь идет о сохранности средств на ней или же если картой пользоваться уже невозможно:

- утрата карточного носителя или его физическое повреждение – слом пластика или наличие трещины, пусть даже микро, но из-за которой карта не проходит через карт-ридер;

- потеря или взлом операционной системы телефона, на котором находится мобильное приложение банка, выпустившего карту;

- «слив» из банка ваших персональных данных и их попадание в руки мошенников. Пусть вас не успокаивает факт, что к посторонним людям попали только ваши фамилия, имя и отчество. Ну и номер счета или номер карты. В целях безопасности карту лучше перевыпустить с новыми реквизитами;

- закрытие счетов в данном конкретном банке перед расставанием с ним. Такая ситуация происходит часто при смене зарплатного банка.

В каких случаях карту может заблокировать сам банк

Банк имеет право и даже обязан остановить операции по карте, если они кажутся кредитному учреждению необычными, не свойственными стандартному поведению держателя пластика.

Например, человек никогда ранее не переводил с кредитной карты на счета других людей даже небольшие суммы денег, а тут хочет сразу перевести 100 тыс. рублей.

В этом случае банк операцию остановит и предложить вам связаться со службой поддержки, чтобы карту разблокировать.

В Сбербанке вам придется пообщаться со страдающей глухотой виртуальной помощницей по имени Афина («простите, я вас не слышу» — самые частые ее слова), а в Т-банке — с помощником Олегом. Им надо будет доказать, что проводку совершаете именно вы.

В Сбере придется на различные каверзные вопросы Афины сказать три раза «да» и три раза — подтверждаю. Ругаться бесполезно, Афина ж вас не слышит!

Делается это для пресечения случаев, когда доступ в мобильное приложение или личный кабинет получили злоумышленники — из-за мошеннического звонка, в ходе которого вы раскрыли преступникам все свои «пароли и явки». Или же при утрате телефона и сбросе паролей уже от него самого (телефонного аппарата) и скаченных на него банковских приложений.

Увы, от снятия денег через банкомат, если вы карту потеряли и посторонние люди знают ваш ПИН-код, никакой виртуальный помощник не спасет. Поэтому-то как только вы обнаруживаете отсутствие карты — ее надо срочно блокировать или замораживать.

консультацию нашего юриста в удобном для вас

мессенджере

Чем блокировка карты отличается от ее ареста и взыскания с карты

«Не переводи мне деньги по номеру телефона, моя карта арестована», — это самое часто встречающееся высказывание в среде хронических должников, чьи долги уже вошли в фазу взыскания судебными приставами.

То есть запомните — арест карты возможен только приставами — исполнителями (иногда — решением суда в уголовном процессе.

Но это случается гораздо реже) после того, как кредитор подаст в суд документы на взыскание долга. После судов он получит исполнительный лист или судебный приказ и передаст его в ФССП.

То есть решение об аресте карты или счета налагает пристав, работающий по вашему исполнительному производству.

В реальности блокирует расчеты по карте сам банк — и он поступает так согласно предписанию ФССП. И по этому же документу банк проводит взыскание с карты или счета — перечисляя средства должника на счет депозита приставов в федеральном казначействе или напрямую на счета взыскателя. Это происходит в том случае, если кредитор предъявил лист или судебный приказ не в ФССП, а напрямую в банк.

Конечно, списание средств касаются, в первую очередь, дебетовых карт и тех средств, которые принадлежат клиенту банка. Например, со счетов вкладов. По логике финансовой системы, средства кредитного лимита — это средства банка. Но не всегда. Многие банки считают, что средства лимита жестко переданы человеку в момент подписания договора на кредитку.

И с тех пор клиент за них и отвечает. Стало быть, это уже деньги клиента, на них тоже можно налагать аресты и проводить взыскания. А пристав и вовсе не будет разбираться, с каких счетов будет погашаться долг — лишь бы выплаты происходили.

К печали потребителей финансовых услуг, приставы часто арестовывают кредитные счета и карты клиентов и направляют деньги, вносимые на них в качестве погашения, например, автокредита (или задолженности по кредитке) в счет уплаты требований взыскателя. Тут уж — как попадешь.

Могут ли мошенники заблокировать ваши кредитные карты

Мошенники, добравшись до персональных данных клиента кредитной организации в его личном кабинете или мобильном приложении, сначала выведут все деньги с его дебетовых счетов и карт.

Потом попытаются — иногда весьма успешно — взять на имя этого человека новый кредит, на максимально возможную сумму. И его средства тоже увести на сторонние счета.

А в завершении процесса хищения денег они еще могут и заблокировать все карты клиента банка. Зачем им творить такие странности, спросите вы? Для придания еще больше неразберихи в финансах человека.

Ведь банк, обрабатывая заявку своего клиента на перевод средств с его кредитных счетов и на получение новых денег в долг, считает, что это решение самого владельца личного кабинета.

А если он вдруг решил заблокировать карту — значит, ему надо помочь! И пока проходит время на разбор событий, следы выведенных средств теряются в туманных далях. Счета и карты разблокируются по запросу в банк уже с максимально широким подтверждением личности клиента (возможно, даже придется ехать в отделение). На это необходимо дня два или три.

За этот период ваши личные средства и кредитные активы, доверенные вам банком, мошенники успевают конвертировать в биткойны, грузинские лари или вьетнамские воны. И следы их операций теряются в мировой паутине, не выцепить цепочки таких сделок уже, увы, и деньги не вернуть.

Требование о блокировке кредитной карты от Росфинмониторинга

Самый плохой вариант блокировки кредитной карты клиента любого банка — это когда на ваш вопрос о том, почему операции не проводятся, ответ звучит так — карта (или счет, чаще всегда — вместе) заблокированы по требованиям 115 фз.

Федеральный закон «О противодействии отмыванию доходов, добытых преступным путем…» много лет был «дремлющим».

То есть закон был принят еще в 2001 году, а его нормы на деле не применялись.

Но в 2016-2018 годах по статьям этого закона довольно активно стали «прижимать» нестандартные, нелогичные и даже откровенно вопиющие переводы средств между хозяйствующими субъектами — юридическими лицами и индивидуальными предпринимателями.

При этом в число подозрительных сделок попадали даже переводы главы Ассоциации российских банков (АРБ) Гарегина Тосуняна с его счета как ИП на его счет как физ лица в одном и том же банке.

Многим владельцам малого и среднего бизнеса и ИП пришлось «побегать» в те годы (да и позднее) за менеджерами кредитных компаний в попытке доказать банкам легитимность переводов своих средств между счетами. Но слова «115 фз» до сих пор висят как карающий меч античного Домокла над счетами и картами обывателей.

Ведь Центробанк всякий раз говорит при удобном случае о том, что не пройдет еще и месяца — трех, как он распространит требования платформы «знай своего клиента» не только на некрупный и мелкий бизнес, но и на физических лиц. «А вот тогда у нас запляшут все!»

Частые вопросы

Если ваша карта заблокирована, но вам надо на нее перевести средства, то не переживайте — деньги до счета карты дойдут и на нем осядут. А если в отношении счета именно этой карты не введены аресты и списания в погашения долгов перед ФССП, то средства все полностью на заблокированной карте и останутся «лежать до ее разблокировки».

Кредитную карту можно сначала заблокировать, а потом попытаться ее закрыть. Но ни один банк не закроет вам счет кредитной карты с имеющимся на нем долгом перед финансовой компанией. Сначала погасите долг — все до копеечки, вместе с накопленными процентами и штрафами, потом возьмите об этом документ, и лишь затем — будете свободны!

Вы накопили проблемы по обслуживанию долгов? Вас прессингуют банки и микрофинансовые компании, коллекторы и судебные приставы? Не бойтесь этих грозных названий, все решаемо. Обратитесь на консультацию к нашим специалистам, мы — точно поможем вам избавиться от кредитных долгов с наименьшими потерями!