Совкомбанк, как и большинство других кредитных организаций, при оформлении кредита очень активно продает клиентам услуги страхования от компаний-партнеров. Но далеко не все полисы обязательны. Разбираемся, какие виды защиты заемщик может не покупать, как отказаться от страховки по кредиту в Совкомбанке после оформления договора и стоит ли ее аннулировать.

консультацию нашего юриста в удобном для вас

мессенджере

Можно ли отказаться от страховки в Совкомбанке после получения кредита

Если страховка не нужна, то лучше ее не оформлять сразу при получении кредита. Но на этом этапе отказаться от услуги часто оказывается сложно. Сотрудники заинтересованы в получении премии и любыми способами пытаются навязать полисы клиентам. Иногда они идут на прямые нарушения закона. Чтобы защитить заемщиков, в закон № 353-ФЗ были внесены изменения, позволяющие отказываться от большинства страховок уже после выдачи кредита.

Закон устанавливает перечень ситуаций, когда допускается вернуть деньги за страховку:

- Период охлаждения. По кредитным страховкам он длится 30 дней с даты заключения договора, а по большинству других — 2 недели.

- Некорректное информирование клиента об услуге. Но еще придется объяснять конкретные нарушения со стороны сотрудников.

- При досрочном погашении кредита.

В остальных случая клиент также может аннулировать договор страхования. Но деньги вернуть получится только при условии, что такая возможность прямо зафиксирована в договоре.

От каких видов страховок по кредитам Совкомбанка можно отказаться

Если клиент оформляет кредит с залогом, то имущество, выступающее обеспечением, придется обязательно застраховать. Эти требования установлены законом. Например, обязательно придется покупать полис на недвижимость при получении ипотеки, а также часто КАСКО — при автокредите.

Все остальные виды страховок по кредитам — необязательные и от них можно отказываться. Совкомбанк чаще всего предлагает следующие виды защиты:

- жизни заемщика;

- на случай установления инвалидности;

- от временной потери трудоспособности;

- на случай увольнения застрахованного лица;

- ДМС;

- от мошенничества с банковскими картами.

Сколько денег вернут

За услуги страхования взимается плата (премия). Ее размер зависит от множества условий:

- сумма и срок кредита;

- выбранная программа защиты;

- срок действия полиса и покрываемые риски;

- особенности клиента (возраст, пол и т. д.).

Рассчитывать на полный возврат уплаченных средств клиент может только при аннулировании полиса в период охлаждения. В остальных случаях ему вернут деньги только за оставшееся время действия договора. Причем в последнем случае у страховщика также будет возможность удержать сумму расходов на ведение дела.

А в случае досрочного погашения кредита отказываться от возможности вернуть деньги за страховку не стоит точно. Но нужно понимать, что в этом случае страховая компания возвратит средства только за оставшиеся дни действия полиса.

консультацию нашего юриста в удобном для вас

мессенджере

Пошаговая инструкция, как отказаться от страховки по кредиту в Совкомбанке

Совкомбанк предлагает различные виды страховых продуктов для заемщиков. В зависимости от выбранной программы договор может заключаться:

- с самим банком (например, если клиента подключают к программе комплексного страхования);

- с СК «Совкомбанк Страхование»;

- с СК «Совкомбанк Страхование жизни».

Все эти организации входят в одну группу. Но заявление на отказ необходимо направлять именно в ту компанию, чьи данные указаны в договоре. Иначе рассмотрение обращения может затянуться. Однако порядок действий для возврата денег за полис в любом случае будет одинаковым:

- Подготовить заявление на расторжение договора и возврат средств.

- Собрать все необходимые документы.

- Передать заявление и приложения к нему в страховую компанию или банк.

Рассмотреть обращение и вернуть деньги должны в течение 7 рабочих дней.

Если до момента расторжения договора произошел страховой случай и заемщик оформил выплату по полису, в возврате денег за страховку ему откажут.

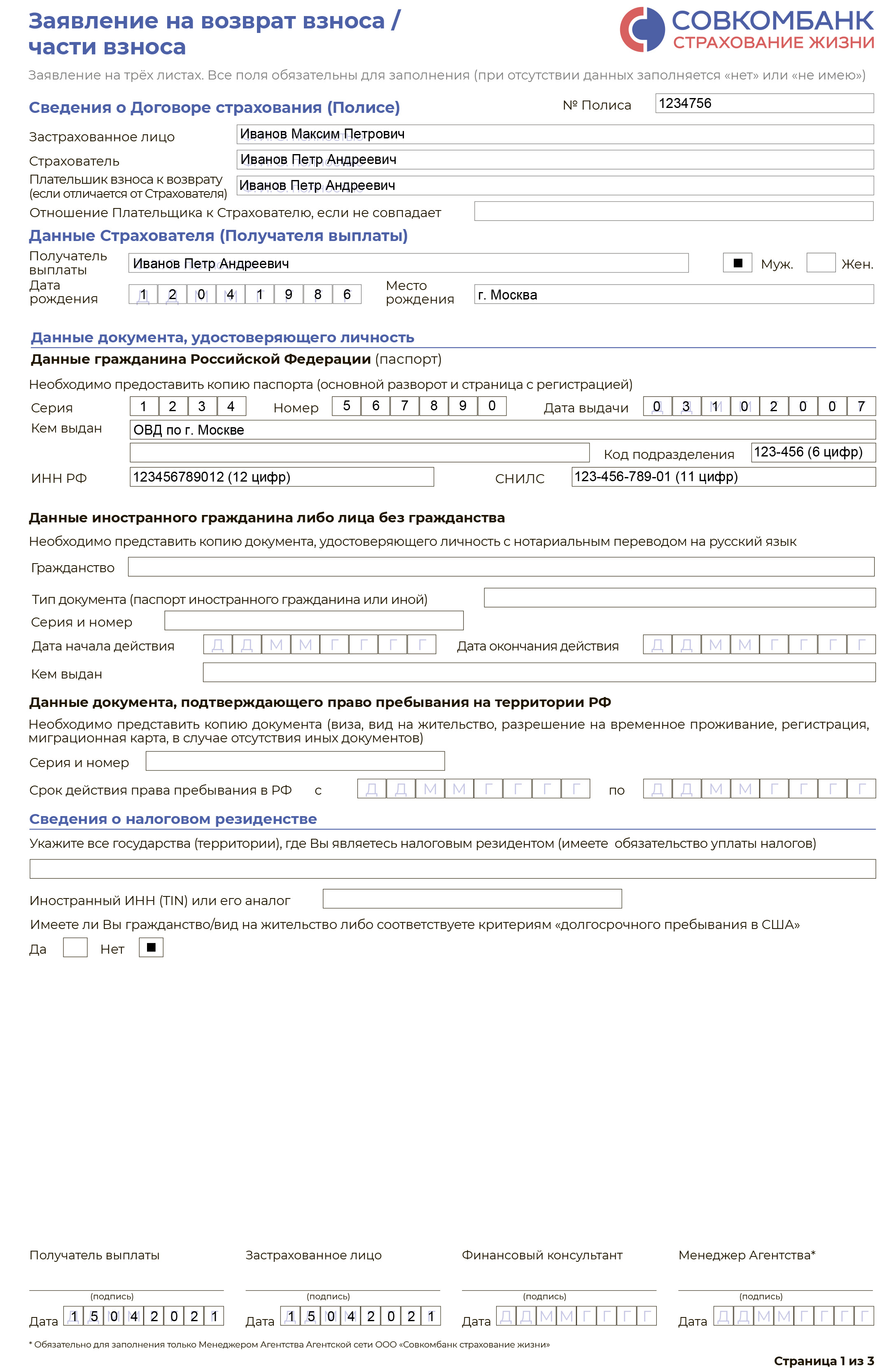

Заявление на отказ от страховки

Закон не устанавливает единой формы заявления на отказ от страховки. Его вполне можно подготовить самостоятельно. Но готовый бланк использовать обычно удобней и проще. У СК «Совкомбанк Страхование жизни» есть образец заявления и форма для заполнения. Для других компаний группы документ можно составить аналогично. Главное, указать в нем следующую информацию:

- сведения о полисе: номер, данные страховщика;

- информация о страхователе: Ф.И.О., данные удостоверения личности, адрес проживания, ИНН и т. д.l

- просьбу о расторжении договора и возврате всей или части страховой премии;

- реквизиты для перевода денег.

Обязательно заявление должен подписать страхователь. К нему нужно копии паспорта, договора со страховой и Совкомбанком, а также квитанции об уплате премии.

Образец заявления на отказ от страхового полиса в СК «Совкомбанк Страхование жизни»

Подача документов

Если договор заключен с Совкомбанком, то документы на возврат страховки можно подать в любом удобном отделении кредитной организации. Обращаться в тот офис, где получался кредит, необязательно.

Заявления на расторжение договора страхования и возврат денег с «Совкомбанк Страхование Жизни» можно подать 3 способами:

- через специальную форму на сайте группы;

- по обычной почте;

- через финансовых консультантов.

Если же договор заключен с «Совкомбанк Страхование», то документы для его аннулирования можно подать также несколькими способами:

- через форму на сайте группы;

- по обычной почте;

- через чат на сайте страховщика.

В любом случае нужно попросить зарегистрировать обращение и получить номер. Он потребуется, если страховщик начнет затягивать сроки или возникнут другие споры.

Стоит ли отказываться от страховки по кредиту Совкомбанка

Универсального ответа на вопрос о необходимости страховки по кредиту в Совкомбанке нет. Ситуация каждого заемщика индивидуальная, а список программ, предлагаемых банком, достаточно широк. Например, если у заемщика нет финансовых резервов и оформляется ссуда на крупную сумму и длительный срок, то полис личного страхования может оказаться полезным. Особенно если человек работает на вредном производстве.

Перед тем как отказаться от страховки или, наоборот, оформить ее, рекомендуем:

- Разобраться, зачем нужна страховка, сколько она стоит и как получить выплату при наступлении страхового события.

- Узнать о скидках, которые предлагает банк при оформлении программы страхования и надбавках при отказе от нее.

- Изучить преимущества и недостатки кредитного страхования в Совкомбанке, а также предложения других страховщиков.

- Оценить последствия отказа от страховки и риски, которые придется нести самостоятельно.

Читайте также

- Оплата кредита в Совкомбанке: самый дешевый вариант — через систему быстрых платежей

- Отсрочка платежа по кредиту в Совкомбанке: на каких основаниях можно ее получить

- Задолженность в Совкомбанке. Жесткий ли этот банк кредитор при выбивании долгов

Зачем нужна страховка

Страховка — это финансовая защита на случай определенных форс-мажорных ситуаций. Если происходит событие, признающееся страховым по договору, то застрахованный человек или его наследники могут обратиться за выплатой компенсации. Эти деньги помогут закрыть долг перед банком и избежать неприятных последствий просрочки.

Однако нужно понимать, что любая страховка защищает только в строго оговоренных случаях. Если событие не соответствует параметрам, указанным в договоре — страхового возмещения заемщик не получит и долг по кредиту ему придется платить самостоятельно.

Как выплачивается страховка при наступлении страхового случая

Автоматическая выплата страховки при наступлении страхового случая не предусмотрена. Застрахованному гражданину или его наследникам придется самостоятельно позаботиться о ее получении. Обычно для этого нужно предпринять следующие действия:

- В установленные договором сроки (обычно 24–48 часов) сообщить страховщику о наступлении страхового события по телефону или через онлайн-чат.

- Запросить бланк заявления на выплату и список необходимых документов.

- Оформить все бумаги и направить их в страховую компанию.

В зависимости от программы страхования рассмотрения заявления на выплату занимает от 10 до 30 дней. После этого страховая компания должна осуществить выплату или сообщить клиенту причину отказа в ней. При несогласии с отрицательным решением по выплате его можно попробовать оспорить через финансового уполномоченного или суд.

Преимущества и недостатки страховки по кредиту в Совкомбанке

Главный плюс страховки по кредиту в Совкомбанке — возможность получить скидку. Она зависит от условий выбранной программы. Иногда экономия на процентах может полностью покрыть всю стоимость полиса. Кроме того, у продуктов, продаваемых банком, есть и другие преимущества:

- Надежные страховщики, входящие в одну из крупнейших финансовых групп.

- Простота оформления прямо в банке за несколько минут.

- Стоимость страховки часто можно включить в тело кредита.

- При досрочном погашении кредита можно вернуть часть страховой премии.

Из недостатков страхования, продаваемого при заключении кредитного договора в Совкомбанке, можно отметить достаточно высокую стоимость услуг. Аналогичные продукты вполне можно найти по более доступным ценам.

Кроме того, у услуги от банка есть следующие недостатки:

- Список программ ограничен и они могут покрывать не все риски, по которым заемщик хочет получить защиту.

- Для отказа от страховки во многих случаях придется напрямую обращаться к страховщику.

- Часто в программах много исключений из страховых случаев.

Последствия отказа от страховки

Если клиент не стал оформлять страховку или аннулировал ее после получения кредита, то ему придется самостоятельно нести все риски невозврата долга. Даже при наступлении форс-мажорных ситуаций, ему необходимо будет погашать кредит по графику, приложенному к договору. А при просрочке он может столкнуться со следующими негативными последствиями:

- начисление неустойки;

- снижение кредитного рейтинга;

- звонки и сообщения от отдела взыскания и от специалистов — коллекторов;

- изъятие и продажа заложенного имущества, если кредит оформлялся с обеспечением;

- принудительное взыскание задолженности через суд и приставов.

Всегда ли поможет страховка, если нечем платить долг

Любая страховка покрывает только определенный набор рисков. Если с человеком произошла ситуация, которая не входит в список страховых событий, никаких выплат он не получит. При этом долг по кредиту никуда не денется. Его придется платить из собственных средств. А их может просто не оказаться. Для решения финансовых проблем можно попробовать предпринять следующие действия:

- Найти дополнительный источник дохода. Это может быть подработка, сдача в аренду недвижимости или другого имущества и т. д. Кроме того, для решения финансовых проблем можно рассмотреть возможность продажи не самых востребованных вещей.

- Оформить рефинансирование. Оно подразумевает получение нового кредита для погашения ранее взятых ссуд. При этом можно объединить несколько договоров в один, выбрать большие сроки и снизить платеж, а также иногда найти более привлекательную ставку. Но эти программы не работают в современный период, в то время, когда ключевая ставка Банка России высока, и уже превысила 20% годовых.

- Попросить помощи у друзей и близких. Но чтобы не испортить отношения, необходимо сразу оговорить порядок, сроки возврата средств и строго соблюдать достигнутые договоренности.

- Оформить кредитные каникулы. Они доступны людям в сложной финансовой ситуации, а также участникам СВО и людям, столкнувшимся с другими проблемами. Предоставляются каникулы в рамках законов № 353-ФЗ и 377-ФЗ. Фактически это отсрочка по внесению платежей.

- Обратиться с просьбой о реструктуризации долга. Она предусматривает изменения условий текущего договора так, чтобы клиенту стало проще погашать задолженность. Чаще всего в рамках реструктуризации увеличивают срок кредита, при этом снижая сумму ежемесячного платежа, списывают часть неустойки. Иногда банк может предоставить и другие послабления. Но нужно понимать, что кредитор вправе отказать в реструктуризации без объяснения причин.

Даже же решить проблему с финансами не удается, а банк отказался идти на уступки, не надо паниковать. Закон № 127-ФЗ предусматривает легальный механизм избавления от непосильных обязательств для граждан России через банкротство. После завершения процедуры аннулируются долги по штрафам, кредитам, платежам за ЖКХ и многим другим обязательствам.

Запишитесь на консультацию к нашим юристам. Они не только расскажут о банкротстве, но и помогут определиться, подходит ли процедура для списания долгов в вашем случае, а также все возможные последствия и нюансы, с которыми придется столкнуться в ходе нее и после завершения.