Что делать если ваши естественные потребности в текущем месяце вышли за пределы финансовых возможностей? Ситуацию можно представить, если перефразировать фразу из произведения про Винни-Пуха: «Аванс уже давно окончился, а зарплата еще и не думала начинаться»! Вам на помощь придут заемные денежные средства.

Одолжить до получки можно как у друзей и родственников, так и у финансовых организаций. Если вы являетесь счастливым или не очень клиентом Сбера, и в то же время у вас нет желания тревожить близких вам людей, то вы можете взять деньги до зарплаты в долг в Сбербанке. Всего несколько минут и деньги у вас в кармане, вернее на карте, если верить информации, размещенной на официальном сайте банка. Так ли это? Разбираемся.

консультацию нашего юриста в удобном для вас

мессенджере

Что такое «деньги до зарплаты» в Сбербанке?

Финансовый инструмент «Деньги до зарплаты» от Сбера является разновидностью потребительского кредита. От других продуктов того же Сбера отличает, в первую очередь, срок, на который предоставляются заемные средства — всего 1 месяц.

С одной стороны достаточно специфический «продукт», с другой, если вам нужны деньги на пару дней или недель, зачем получать «полноценный» потребительский кредит. «Деньги до зарплаты» то, что вам нужно. Хотя сам автор предпочитает пользоваться кредиткой того же Сбера, условия по которой в разы лучше, чем у «денег до заплаты», но об этом чуть позже.

Условия получения денег от Сбера

Первое и главное условие, для того чтобы получить «деньги до зарплаты» — это быть клиентом Сбера.

Если еще относительно недавно Сбербанк раздавал такие деньги исключительно тем, кто получал зарплату на карту этого банка, то сейчас такого жесткого требования нет.

Хотя те, кто получает зарплату на «сберкарту», имеют ряд преимуществ перед держателями просто дебетовых карт в Сбере.

Второе. Необходимо быть уверенным пользователем мобильного приложения, так как заявка на получение кредитных средств подается исключительно через мобильное приложение «Сбербанк Онлайн».

Третье. Возможно, вам это покажется странным, но финансовые организации не раздают деньги направо и налево всем желающим.

Прежде чем банк одобрит кредит, он детально изучит финансовые возможности своего клиента. Поэтому не стоит рассчитывать на заемные средства, если на ваши банковские карты (дебетовые или зарплатные) регулярно не производятся зачисления безналичных рублей.

Что же касается условий получения «денег до зарплаты» то они следующие:

- Максимальная сумма: 5 000 000 рублей для клиентов банка, которые получают заработную плату на карту Сбера и 30 000 рублей для остальных клиентов.

- Цена, то бишь процентная ставка. Вот тут не нужны сложные расчеты. Стоимость месячного пользования 1 000 рублей составляет всего каких-то 40 рублей. За 2 000 соответственно 80 рублей. Однако чем больше берешь в долг, тем дешевле деньги:

- 40 рублей за 1 000 или 48% в год при займе до 30 тысяч.

- 33 рубля за 1 000 или 39,6% в год, при займе от 30 до 100 тыс.

- 23 рубля за 1 000 или 27,6% в год, при займе более 100 тыс.

Ставка в 48% годовых не сопоставима, конечно, со стоимостью микрозаймов в МФО, где проценты доходят до 292% за 365 дней.

Но сопоставима со стоимостью денег по кредитным картам, правда, если клиент не возвращает средства в течение льготного периода.

У Сбербанка ставка по кредитной карте вне зоны грей-периода составляет 49,8% годовых.

Но стоит учесть, что у Сбера по кредитной карте беспроцентный период составляет 120 дней.

В течение этого времени деньги в банк можно возвращать без процентов.

Поэтому возникает резонный вопрос: кому могут понадобиться такие дорогие деньги, как в услуге «до зарплаты»?

Единственный ответ, который напрашивается — тем клиентам Сбера, которые не являются счастливыми обладателями кредиток и у которых нет времени или желания, чтобы их оформить. Или тем, кто так и не понял, как кредитными картами Сбера правильно пользоваться.

Кроме того, после перевода на карту средства, полученные в рамках программы «деньги до зарплаты» можно преспокойно обналичить в ближайшем фирменном зеленом банкомате. По кредитной карте можно сделать то же самое, но за дополнительную комиссию, не говоря уже о том, что ни о каком льготном периоде не может быть и речи.

Как вернуть «деньги до зарплаты»

Так как денежные средства, предоставляются по программе «деньги до зарплаты» на строго ограниченное время (1 месяц), Сбербанк предусмотрительно ввел функцию автоматического списания задолженности, о котором клиент будет уведомлен за 2 дня.

К примеру, пользователи кредитных карт получают лишь уведомления о необходимости внести (перечислить) на кредитку минимальный платеж, без учета процентов в течение льготного периода. Дабы не допустить просрочку и начисления штрафных санкций.

Действующие нормы Трудового кодекса РФ обязывают работодателя выплачивать заработную плату своим сотрудникам «не реже, чем каждые полмесяца». Соответственно, если клиент банка работает официально, он получает аванс и основную часть зарплаты.

Другими словами, клиенту Сбера, воспользовавшемуся заемными средствами, необязательно ждать весь месяц, чтобы банк списал выданный займ и проценты по нему в полном объеме. Предусмотрена возможность погасить кредитную задолженность раньше срока, тем самым снизив проценты за пользование заемными деньгами.

консультацию нашего юриста в удобном для вас

мессенджере

Может ли Сбер отказать в выдаче займа и как это работает?

Несмотря на высокую процентную ставку и направленность финансового инструмента «Деньги до зарплаты» исключительно на действующих клиентов банка, Сбер очень тщательно подходит к выбору потенциальных заемщиков.

Если ознакомиться с отзывами на различных интернет-ресурсах, посвященных банковскому сектору, то складывается впечатления, что Сбер неохотно помогает своим клиентам «дотянуть» до зарплаты.

При этом не разъясняя, почему банк отказывает в предоставлении займов в том или ином случае.

Из этого следует, что даже если вы являетесь надежным (по вашему мнению) клиентом Сбербанка, это не гарантирует положительного рассмотрения вашей заявки на получение срочных кредитных средств.

Поэтому лучше заранее озаботиться и запастись кредитной картой, чтобы не оказаться застигнутым врасплох тяжелой финансовой ситуацией. К примеру, автор перестраховался дважды, так как является «счастливым» обладателем сразу двух кредитных карт в различных банках.

Если вы столкнулись с необоснованным (по вашему мнению) отказом в получении кредита, вам стоит проверить вашу кредитную историю. Узнать, в каком бюро финансовых досье она хранится, можно через личный кабинет на портале государственных услуг. Возможно, она вас неприятно удивит.

Также будет полезно периодически проверять наличие в отношении вас гражданских или административных дел, а также исполнительных документов. Сделать это можно по следующим ссылкам:

- https://mos-sud.ru/ — мировые судьи города Москвы,

- https://mos-gorsud.ru/ — суды общей юрисдикции города Москвы,

- https://fssp.gov.ru/ — Федеральная служба судебных приставов.

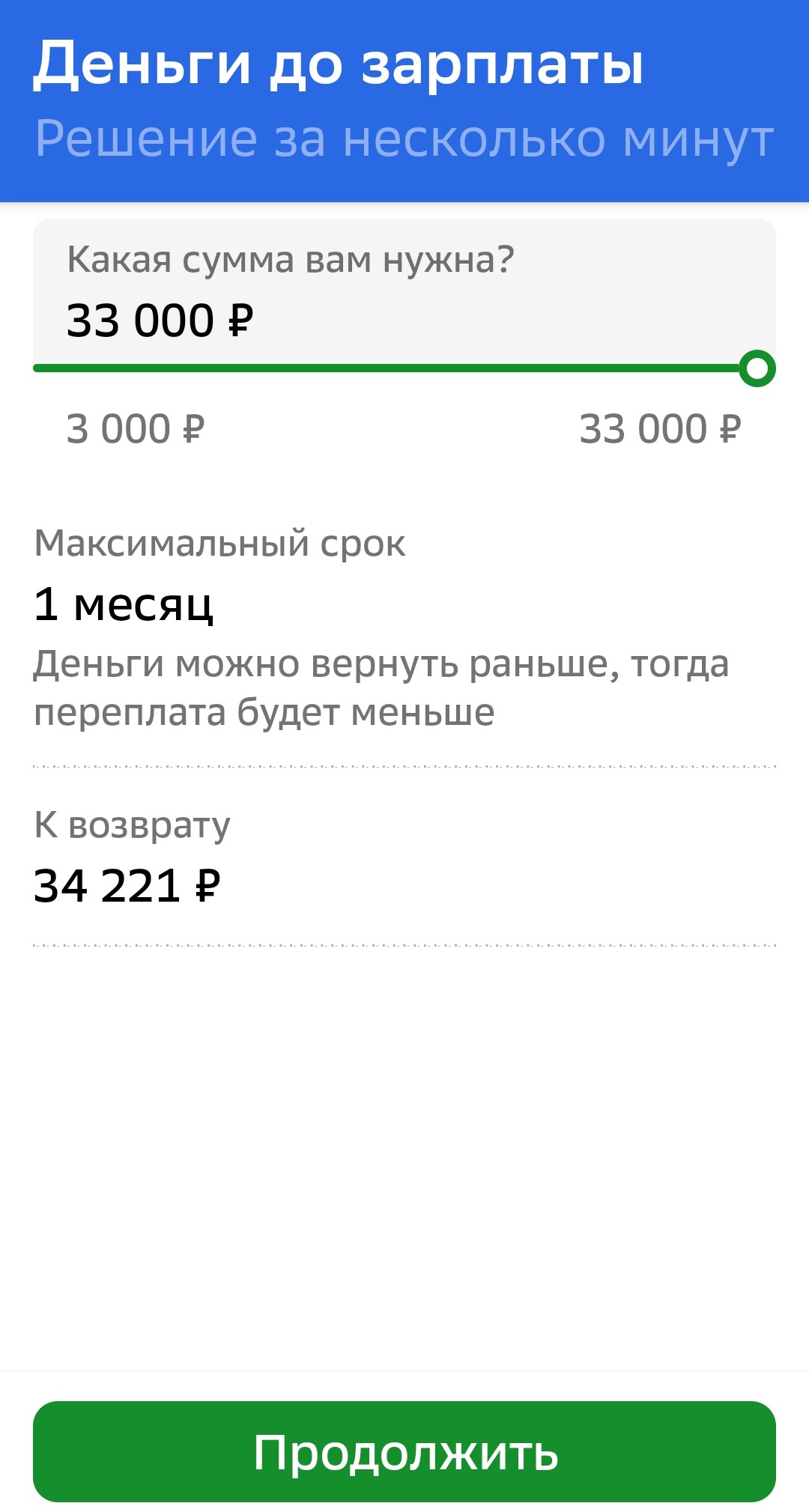

Инструкция для «чайников»: как подключить услугу «Деньги до зарплаты» от Сбера

Если же вы все-таки хотите попытать счастье, вот вам небольшая инструкция, как через приложение «Сбербанк онлайн» взять взаймы.

- Открываем приложение.

- Листаем основное меню приложения вниз, находим раздел «Кредиты» и «тыкаем» кнопку «Подобрать кредит на любые цели».

- Находим внизу раздел «Деньги до зарплаты» и уверенно жмем на соответствующую строчку.

- Указываем нужную сумму (или соглашаемся в той, которую предложил банк) и жмем кнопку «Продолжить» столько, сколько потребуется.

- Получаем средства на счет банковской карты в Сбере, пользуемся ими и не забываем вовремя вернуть.

Страничка предложения «Денег до зарплаты» в мобильном приложении телефона

Если вы попали в трудную жизненную ситуацию и вам необходима квалифицированная правовая помощь, смело обращайтесь в нашу компанию. Наши специалисты, имеющий большой практический опыт в различных отраслях права, помогут в разрешении вашей проблемы с максимально возможным положительным результатом для вас. Они вам расскажут все о банкротстве физического лица и составят пошаговую инструкцию избавления от долгов.