При оформлении займа или кредита стороны описывают в соглашении порядок погашения задолженности. Как минимум, обязательным условием является возврат той же суммы денег, которую заемщик получил по договору или расписке. По обоюдной договоренности стороны могут предусмотреть погашение долга имуществом должника.

Такой вариант возможен и при взыскании задолженности через суды, с привлечением специалистов ФССП. В рамках исполнительного производства или банкротства кредитор может забрать активы должника, если их реализация не принесла результата. Обо всех законных вариантах передачи имущества в счет погашения долга читайте в нашем материале.

консультацию нашего юриста в удобном для вас

мессенджере

Можно ли передать имущество в счет погашения задолженности

Имущество — это достаточно ценный актив, особенно если речь идет о недвижимости, автомобилях, драгоценных металлах, ювелирных изделиях. Наличие у заемщика квартиры, транспортного средства или дорогостоящих вещей может стать дополнительной гарантией для кредитора. Уже при оформлении займа или кредита можно предусмотреть в договоре (расписке):

- регистрацию залога на объект недвижимости, автомобиль в пользу кредитора — при выдаче ипотеки или целевого автокредита регистрация залога является, как правило, обязательным условием договора;

- установлением залога на движимое имущество — такой вариант практикуют МФО, которые выдают займы под залог паспорта транспортного средства. Но им может воспользоваться и частный займодавец по расписке;

- фактическая передача имущества под договор займа или расписку — в этом случае стороны могут сразу описать условия, при которых вещи или предметы останутся у кредитора при невозврате долга.

При оформлении или регистрации залога само имущество остается в пользовании заемщика. При этом стороны прописывают все ограничения и запреты, которые будет обязан соблюдать должник. Это наверняка будет запрет на продажу и дарение, передачу имущества третьим лицам. Также могут определяться условия пользования вещами, объектами и автомобилями, чтобы их состояние не ухудшилось.

Как правило, возврат денежного займа имуществом не допускается, если только это прямо не предусмотрено договором. В договорах на кредиты и займы от банка или микрофинансовой организации точно не будет пункта о возможности закрыть долг за счет каких-либо активов.

Кредитные организации и МФО намерены вернуть свои деньги, плюс проценты за пользование кредитом (займом). В исключительных случаях, если реализация имущества приставами или продажа с торгов в ходе банкротства не принесет результата, то кредитор может согласиться забрать имущество должника.

А вот при оформлении займа между физическими лицами вариант с зачетом имущества в счет долга встречается достаточно часто. В договоре и расписке можно сразу указать определенные вещи и предметы, которые должник может передать вместо денег. Также можно подробно описать фактическое состояние имущества, чтобы избежать споров при взаимозачете.

Если в договоре (расписке) не прописана возможность зачета, то должнику придется договариваться с кредитором, получать его согласие на передачу определенных вещей.

Может ли взыскатель сам забрать имущество должника

Банки и МФО, которые выдают кредиты и займы в рамках профессиональной деятельности, будут требовать возврата денег. Если указанные обязательства обеспечены залогом, просто так забрать имущество нельзя. Оно будет выставлено на реализацию, если кредитор пройдет взыскание через суд, получит исполнительный документ.

Если приставы провели торги, но они признаны несостоявшимися, взыскателю предложат забрать имущество в счет долга. Если взыскатель откажется, нереализованные активы вернут должнику. При этом право на дальнейшее взыскание долга не утрачивается.

Частный кредитор тоже не вправе забрать какие-либо вещи должника в счет погашения займа. Пока имущество является собственностью должника, самовольное и принудительное взыскание будет рассматриваться как административный проступок или преступление. Взыскателя могут привлечь к ответственности, вплоть до реального лишения свободы.

Даже если в договоре предусмотрена возможность зачета долга какими-либо активами, взыскателю нужно учитывать следующие нюансы:

- если вещи были переданы займодавцу как обеспечение по договору, он их может оставить себе только после истечения срока на возврат денег;

- если на период займа вещи оставались у должника, истребовать их можно только по решению суда;

- если в период действия договора или расписки заемщик продал, подарил или отдал имущество другим лицам, кредитор сможет взыскать долг деньгами.

Если стороны договорились закрыть долг имуществом, оформляется соглашение и передаточный акт. В этих документах обязательно указывается стоимость вещей и предметов (она должна соответствовать сумме займа). Если имущества недостаточно для полного закрытия долга, стороны указывают размер остатка. Если займ погашен полностью, кредитор обязательно должен указать пункт об отсутствии претензий к заемщику.

Плюсы и минусы для взыскателя и должника

Главный минус для должника — потеря личного имущества. С другой стороны, оно все равно будет продано в ходе взыскания через приставов. Даже если должник успеет продать вещи до возбуждения производства, взыскатель может оспорить сделку. При попытке скрыть имущество, пристав объявит розыск, а должнику грозит уголовная или административная ответственность.

Преимущества погашения договора займа путем имущественного зачета для должника:

- не начнется взыскание через суды и приставов;

- не придется нести дополнительные расходы, связанные с принудительным взысканием (например, возмещение судебной пошлины, исполнительский сбор и т.д.);

- при передаче нереализованных активов в исполнительном производстве их начальная цена снижается на 25%, поэтому весь долг при взыскании через приставов закрыть не получится.

Кредитор, давая согласие на имущественный зачет, тоже сэкономит время и деньги на взыскании через суды и ФССП. Частный займодавец может оставить вещи себе, либо попытаться продать их самостоятельно.

Для банка или МФО закрытие долга имуществом является максимально невыгодным вариантом. Прежде всего, любое имущество не является профильным активом для указанных кредиторов. Поэтому объекты, транспорт и движимые вещи кредиторам тоже придется продавать, что достаточно сложно. Так как торги имуществом — это непрофильный для кредитных организаций бизнес.

Если пристав предлагает забрать нереализованные активы, их стоимость будет ниже оценки, которая была обозначена для торгов. Но это дает преимущество только при получении имущества, которое можно быстро продать за сопоставимую цену. Если речь идет о подержанной мебели или технике, их вряд ли можно вообще продать.

Варианты погашения долга имуществом

Имущественный зачет всегда допускается только с согласия взыскателя (кредитора). Такое согласие может прямо прописываться в договоре, либо даваться:

- на любом этапе досудебного или судебного взыскания (по соглашению сторон);

- в исполнительном производстве после признания торгов несостоявшимися;

- в банкротстве, если реализация не завершилась продажей имущества.

В счет погашения долга можно передавать только объекты, автомобили и вещи, принадлежащие лично должнику. Нельзя распоряжаться чужим имуществом, даже если оно принадлежит членам семьи, родственникам. Не получится закрыть долг активами, на которые действует обременение, арест или залог.

По соглашению сторон

Так как займ является гражданской сделкой, стороны могут сами определять способы возврата или погашения долга. Вариант с имущественным зачетом чаще всего используется при займах между физическими лицами. МФО или банк не подпишут соглашение о погашении долга имуществом, так как намерены вернуть деньги. Кроме займов в МФО под залог автомобиля, когда в МФО остается ПТС машины как обеспечительная мера.

По согласованию сторон в счет долга можно передать любое имущество, в том числе недвижимость, авто или мотоцикл, бытовую технику, ювелирные изделия и т.д. Соглашение можно оформить:

- сразу после возникновения просрочки и до начала взыскания;

- в процессе досудебного или судебного взыскания;

- после возбуждения производства ФССП, чтобы прекратить дальнейшее взыскание и реализацию.

Отметим, что в Семейном кодексе РФ прямо прописана возможность передачи имущества в счет погашения алиментов. Это допускается по нотариальному соглашению между родителями. Например, если плательщик планирует переехать за границу и не сможет регулярно платить алименты, он может подписать соглашение об имущественной компенсации.

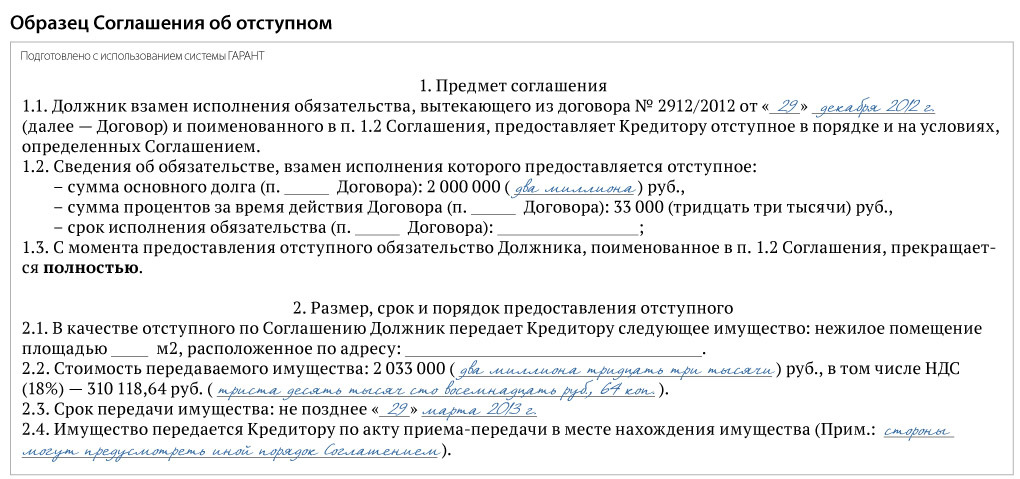

В ГК РФ предусмотрена возможность закрыть обязательство путем предоставления отступного, в том числе в виде любого имущества. На это обязательно требуется согласие кредитора. Оформить передачу активов как отступное можно по договору или соглашению.

Чтобы урегулировать спорные вопросы, сторонам нужно обязательно оценить передаваемое имущество. Это можно сделать по взаимной договоренности или через эксперта-оценщика. Исходя из стоимости, согласованной взыскателем и должником, будет погашен весь долг или его часть.

Образец соглашения о погашении задолженности имуществом

Предлагаем скачать примерный образец соглашения о зачете долга имуществом. Там указаны общие условия для погашения денежного обязательства между сторонами. Чтобы обеспечить защиту интересов и правильно заполнить все разделы документа, рекомендуем обратиться к нашим юристам.

Соглашение о погашении долга имуществом

Реализация имущества в исполнительном производстве

Приставы взыскивают долг за счет доходов и активов неплательщика. Однако передача авто или недвижимого имущества взыскателю допускается только после проведения реализации. Если торги не состоятся, пристав предложит кредитору забрать имущество в счет долга.

Реализация заключается в продаже объектов, вещей и транспорта. В зависимости от вида и стоимости активов, может осуществляться продажа через торги или без них. Сам взыскатель не может участвовать в торгах или выкупать вещи, объекты и транспорт должника по прямому договору.

Средства, вырученные от реализации, будут перечислены взыскателю, направлены на погашение исполнительского сбора. Если оценка показала, что стоимость движимого имущества не превышает 30 000 рублей, взыскатель может просить оставить его себе в счет закрытия долга. Если размер задолженности больше стоимости вещей, то взыскатель перечисляет разницу на депозит ФССП. Отметим, что указанный вариант возможен только с разрешения пристава.

Самостоятельное отчуждение имущества должником

Должник может попробовать сам продать имущество, чтобы рассчитаться с взыскателем. Это допускается, если рыночная цена движимых активов по оценке пристава составляет до 30 000 рублей. Ходатайство о самостоятельной продаже активов рассматривает пристав.

Если ФССП дает согласие на такой вариант, должник обязан перечислить деньги от продажи в течение 10 дней. При нарушении этого срока или при сокрытии вещей от пристава должнику грозит уголовная или административная ответственность.

Если должник не смог сам продать вещи, пристав предложит взыскателю забрать их себе. При отказе взыскателя непроданные активы передаются на реализацию по общим правилам.

Передача имущества взыскателю в исполнительном производстве

Закон № 229-ФЗ позволяет взыскателю забрать себе имущество должника в исключительных случаях. Это возможно:

- если стоимость вещей по оценке не превышает 30 000 рублей, а должник не хочет сам заниматься продажей — в этом случае взыскатель подает в ФССП заявление, а решение о передаче выносится в виде постановления;

- если стоимость активов не превышает 30 000 рублей, а должник не смог сам их продать — в этом случае предложение о передаче пристав сам направляет взыскателю, а при отказе начнется реализация;

- если торги признаны несостоявшимися при любой стоимости имущества — пристав направляет взыскателю предложение о передаче в счет долга, а при отказе передает вещи обратно должнику.

В первых двух случаях речь идет только о движимых вещах и предметах (техника, мебель и т.д.). После несостоявшихся торгов допускается погашение долга недвижимым имуществом, автотранспортом, драгоценностями и иными видами активов.

Особенность предложения о передачи вещей и объектов при несостоявшихся торгах — их стоимость снижается на 25%, по сравнению с начальной оценкой пристава. Такое правило является дополнительным стимулом для взыскателя. Остаток долга, не закрытый имущественным зачетом, будет взыскиваться по общим правилам. Например, пристав может наложить взыскание на зарплату должника и списывать остатки суммы долга с зарплатной карты.

Передача активов оформляется постановлением, актом. Если реализация проведена, но торги не состоялись, согласие должника не требуется. Не допускается закрытие задолженности через ФССП имуществом, которое не подлежит реализации. Например, погашение долга квартирой, которая является единственным жильем должника, возможно только по соглашению сторон. На торгах такую недвижимость продать нельзя.

Передача нереализованного имущества в банкротстве

По аналогии с исполнительным производством, в ходе банкротства тоже можно закрыть долги путем имущественных зачетов. Кредиторам и банкроту доступны следующие варианты:

- определение порядка передачи или переоформления прав на активы в рамках реструктуризации, при исполнении мирового соглашения — план реструктуризации или мировое соглашение утверждает суд, чтобы обеспечить защиту интересов каждого кредитора;

- передача активов банкрота, не проданных в ходе конкурсного производства — если кредиторы откажутся забирать нереализованные активы, они передаются обратно должнику;

- погашение задолженности путем отступного за счет активов — такое решение вправе принять собрание кредиторов, если размер отступного составляет не менее 50% минимальной цены для реализации.

По результатам банкротного дела кредиторы могут потерять право на взыскание задолженностей. Поэтому они будут рассматривать все варианты погашения требований, в том числе по имущественным зачетам и по отступным.

Если вы рассматриваете варианты погашения долгов имуществом, проконсультируйтесь у наших юристов. Мы поможем выбрать эффективный способ взаимодействия с взыскателем, разъясним нюансы оформления документов.