В чем заключается отличие расписки от договора займа и могут ли эти два документа сосуществовать в рамках одного долга? Привычка одалживать друг у друга деньги уже, скорее, является национальной традицией всех бывших стран СССР.

Раньше-то у нас и в самом деле не было альтернативы в виде кредитов в банках или займов в МФО. Зарплата приходила со страшной периодичностью, аж строго 2 раза в месяц. Поскольку люди часто не укладывали траты в эти сроки, то возникла такая особенность, позже перешедшая в установку — одалживать деньги до получки.

В 21 веке намного проще обратиться в банк. Или, на худой конец, в МФО, и там получить нужную сумму. Но все равно до сих пор еще встречаются займы у частных лиц. Прежде всего, из-за того, что такие взаимоотношения не предполагают процентов за пользование. Конечно, если стороны хорошо знакомы. Но иногда стороны заключают между собой договоры займа и даже составляют расписки.

консультацию нашего юриста в удобном для вас

мессенджере

Чем отличается расписка от договора займа?

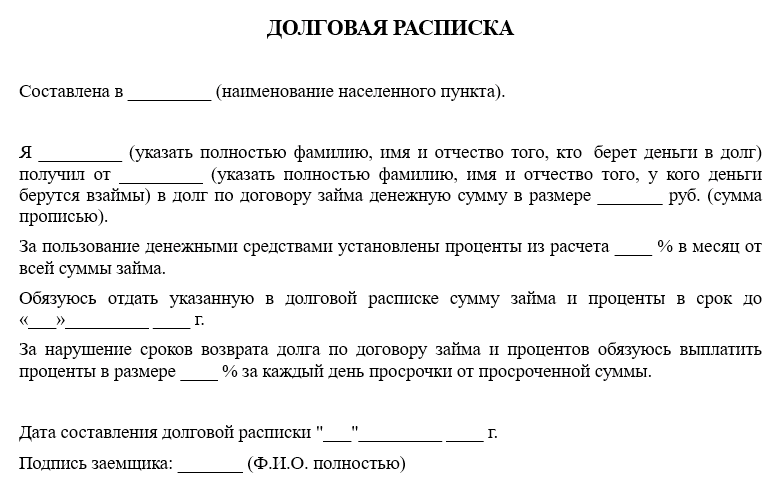

Начнем с расписок, которые стороны заключают при передаче денег. Это документ, составленный (желательно для того, кто дает в долг!) от руки заемщиком в двух экземплярах.

Она может заключаться и в машинописном виде, но с обязательными подписями сторон. Распиской подтверждается факт передачи денежных средств. Рекомендуется заключать такие расписки, если сумма является более-менее серьезной.

В природе и в законодательстве нет утвержденной формы расписки. Она составляется в свободной форме. Но в целом в ней прописываются все идентифицирующие две стороны сделки факторы:

- сумма, которую передают другой стороне;

- ФИО и паспортные данные сторон;

- адрес регистрации должника;

- сроки для возврата денег;

- город или конкретный адрес, в котором состоялась передача денег;

- проценты, которые устанавливаются кредитором за пользование деньгами;

- штраф за несвоевременный возврат, пени;

- подпись должника;

- дата составления расписки.

Иногда дата возврата не указывается. В таком случае, если кредитору придет в голову потребовать деньги обратно, он должен сначала уведомить об этом должника. За 30 дней, без права требовать долг раньше!

В некоторых случаях расписки заключаются и при свидетелях. Такой формат тоже допустим. Тогда свидетели тоже обязаны расписаться, подтвердить свое присутствие письменно. Они заверяют факт присутствия при передаче и пересчете денег. Расписку можно заверить нотариально, что послужит ее гарантией. Такую расписку примет любой суд.

На практике расписку обычно пишут на бумаге вручную. Это делает должник. В спорных ситуациях потом назначается почерковедческая экспертиза, которая показывает, чьей рукой это было сделано. Разумеется, расходы на экспертов оплачивает проигравшая сторона.

Также допускается оплата по расписке через банковский перевод. Это позволит обзавестись дополнительными гарантиями. Роль расписки при наличии документальных подтверждений из банка будет еще более значимой для суда.

Образец расписки о передаче денег в долг

И все же, расписка — это, скорее, вспомогательный документ. Здесь нельзя подробно расписать условия использования денег, неустойку и другие нюансы. Для таких вещей предусмотрены договоры займа.

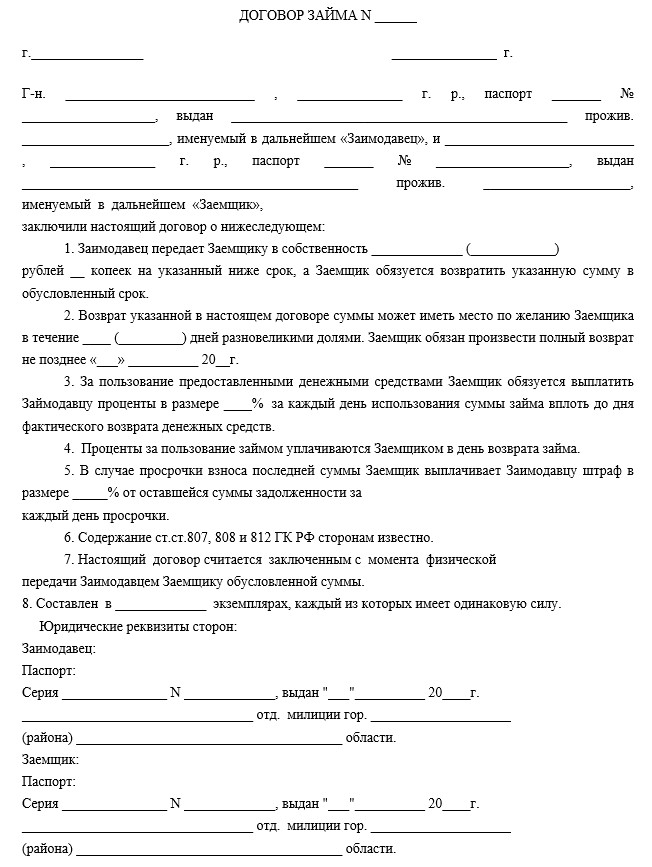

В договоре займа можно подробно расписать, как и на каких условиях предоставляются деньги во временное пользование другому лицу. Здесь прописываются все нюансы неустойки, штрафы, пени, другие комиссии. Договор займа, как и расписку, можно и даже нужно заверить нотариально.

Соответственно, если потом у сторон возникает спор, то должнику придется сначала доказать, что нотариус при заверении договора нарушил закон. И это невероятно сложно. Для судов нотариальная надпись выступает этаким красным маркером — они верят документам с заветной печатью служителя Фемиды.

Нотариально заверенный договор позволит вам потом взыскать средства без суда. Вам достаточно будет получить исполнительную надпись нотариуса и обратиться к судебным приставам напрямую.

Договор займа заключается:

- с гражданами;

- с юридическими лицами;

- с предпринимателями.

Если расписка подписывается только должником, то договор займа уже включает две подписи: должника и кредитора. Также в документе должны быть пункты, предусмотренные ст. 808 ГК РФ. Статья предусматривает следующее:

- Договор займа заключается в обязательном порядке, если сумма денег составляет более 10 тыс. рублей;

- Нужно сделать подтверждение передачи денежных средств. В его роли выступает, например, расписка или выписка по банковской карте (с распечаткой конкретной операции о переводе).

Договор непременно нужно готовить в двух экземплярах. Один предоставляется должнику, один остается у кредитора.

Проценты за пользование в основном зависят от суммы.

Если она больше 50 МРОТ, то они обязательно прописываются в документе.

Так, с начала лета 2022 года МРОТ до вычета 13% налога составляет 15 279 рублей. Умножаем эту сумму в 50 раз и получаем почти 764 тыс. рублей.

Получается, если вы ссужаете, например, 800 тыс. рублей, то обязаны установить проценты за пользование. Дать такие деньги даром в долг вам не позволит закон.

И тут всплывает еще один интересный момент: если вы все же не установили процентную ставку, то ее за вас установит суд в случае возникновения спора.

В целом суды опираются на ставку рефинансирования ЦБ, установленную в стране. С 25 июля 2022 года она составляет 8% годовых. Например, если вам заемщик задолжал 800 тыс. рублей и не отдает их уже 2 года, то, исходя из судебного приоритета в установлении процентных ставок, он вам будет уже должен:

800 000+(800 000*8%*2)=928 000 рублей.

Общие черты у договора займа и у расписки

И договор займа, и долговая расписка могут составляться на компьютере. Важны только подписи. Но все же, по поводу долговых расписок не все так однозначно: исходя из судебной практики, лучше заключать такие документы исключительно в письменном, а не печатном виде.

Увы, подпись не спасает. Ее часто недостаточно, чтобы качественно провести экспертизу. Она может быть проставлена неразборчивым почерком, быть слишком короткой.

Так, расписки и договоры займа имеют некоторые общие черты. Оба документа должны содержать:

- Конкретный адрес, город и дату. То есть подробно нужно описать, когда и где был заключен документ, подтверждающий наличие договорных обязательств между физическими лицами.

- Персональные сведения о сторонах: это ФИО, адрес регистрации, паспортные данные, контакты. Желательно также обосновать договоренности с правовой точки зрения — упомянуть закон, по которому стороны заключают сделку.

Допускается приложение копий правоустанавливающих документов (например, если передается имущество в залог), доверенностей, подтверждающих нотариально право голоса от имени кого-либо, и так далее.

- Размеры задолженности, порядок возврата и оплаты, штрафы и неустойки за просрочку, проценты за пользование.

- Цель займа, если стороны согласились о целевом использовании средств. Например, когда кредитор ссужает сумму исключительно на лечение или на приобретение имущества. Если условие будет нарушено (заемщик потратил деньги на отпуск на Кипре вместо ремонта прихожей), то у кредитора возникает право досрочно потребовать возврата.

Если на сделке присутствуют свидетели, их роль тоже имеет значение. Присутствие фиксируется документально, подписями. Это касается и долговых расписок, и договоров займа.

Отметим, что в судах свидетельские показания никогда не играют первостепенной роли. Но все же, они немаловажны. Если свидетели оформлены надлежащим образом, суд обязательно примет их показания во внимание.

Что лучше: первое или второе?

Иногда возникает путаница. У кредитора есть документ, но непонятно, как именно его идентифицировать. Расписка признается договором займа, если она имеет в себе все признаки второго документа.

Собственно, различия налицо. Самые основные:

- Расписка подписывается только самим заемщиком, и желательно ее, конечно, писать от руки. Она готовится тоже в двух экземплярах. Но можно и в одном, который передается кредитору. Договор займа сопровождается двумя подписями (если есть свидетели, то подписей больше, но это касается и расписок), составляется обычно в печатном виде и готовится в двух экземплярах.

- Расписка — это короткое описание сделки. Имена, сумма сделки, сроки возврата и дата заключения. Договор займа — это более подробный перечень обстоятельств. Здесь уже можно конкретно расписать, на каких условиях будет происходить возврат суммы, какие санкции будут применяться при просрочке и так далее.

При договорах займа нередко составляется и расписка, которой подтверждается процесс передачи денег. Далее договор займа можно заверить нотариально, чтобы потом получить исполнительную надпись нотариуса и инициировать исполнительное производство.

Приятный бонус: договор займа можно продать коллекторам. С долговыми расписками те предпочитают не связываться, но вот в отношении договоров у них сформировалось более лояльное отношение.

Договор займа между физическими лицами

Выбирая между первым и вторым, обратите внимание на сумму займа. Если это, к примеру, 5 тыс. рублей, то достаточно будет составления расписки.

Если же сумма займа составит 200 тыс. рублей, то, конечно, потребуется полноценный договор.

Для гарантии передачи средств желательно при заключении договора дополнительно составить расписку от руки заемщика. Она послужит потом доказательством того, что передача состоялась.

К сожалению, в судебной практике встречались инциденты, когда должники, несмотря на наличие расписки, отказывались от своих обязательств. Они утверждали, что так и не получали денег от кредитора. И увы, доказать обратное было нечем.

Договор займа имеет силу расписки. Но, по сути, наоборот, это расписка имеет его силу, потому что выступает лишь второстепенным документом.

консультацию нашего юриста в удобном для вас

мессенджере

Судебная практика о разнице между расписками и договорами займа

Представим один интересный случай: была составлена долговая расписка, по которой заемщик обязывался в определенные сроки вернуть взятые деньги.

Но они так и не попали кредитору в руки, из-за чего тот обратился в суд.

В первой инстанции требование удовлетворили, но вот во второй отменили.

Суд отметил, что наличие расписки не свидетельствует о договорных обязательствах между сторонами.

Заимодавец обратился в ВС, который и встал на его сторону. Так, еще в 2016-2018 гг. заемщик Сумаев одалживал у Ветрянского несколько раз деньги. Каждый раз он писал расписки. В целом он одолжил 8,7 млн. рублей.

Деньги так и не были возвращены, из-за чего Ветрянский обратился в суд. Помимо основной суммы он требовал неустойку в размере 1,6 млн. рублей.

В итоговом Определении ВС отметил, что в расписках присутствовала фраза «обязуюсь вернуть». Она подтверждает, что человек взял деньги. Получается, что Апелляционный суд проигнорировал норму закона, которая предписывает судам внимательно исследовать форму взаимоотношений между сторонами. То есть эти слова из расписок не были приняты во внимание. И это неправильно.

При этом эксперты говорят, что в основном сложности возникают из-за расплывчатых формулировок в самих долговых расписках. На основании некоторых фраз нельзя установить, была ли передача средств, когда она заключалась, в чем суть сделки и так далее.

Увы, если в расписке вы напишете нечто вроде «Я беру у Мани 50 тыс. рублей, верну, когда придет зарплата с мясокомбината», то увы, у Мани будет критически мало шансов на возврат этой суммы. Например, вы банально не получите зарплату, потому что вас уволят. И все, взыскать уже ничего не получится.

В одно время законодатели планировали упростить порядок взыскания денег по договорам займа или по заверенным распискам. То есть поход к нотариусу хотят отменить, чтобы предоставить кредиторам возможность удаленного подтверждения. Такой формат позволит тем обращаться в ФССП без лишней бюрократии.

С вас требуют долг, который не подтвержден распиской? Или наоборот, вы должны денег и не знаете, как рассчитаться с кредиторами? Позвоните нам! Мы непременно поможем вам и при необходимости избавим вас от долгов законным путем.