Расписка подтверждает факт передачи денег в долг. Также в ней можно указать другие условия займа, от срока возврата средств до размера и порядка начисления процентов.

Если заемщик откажется возвращать деньги, то расписку можно использовать как доказательство в суде. Отсутствие этого документа не лишает вас права взыскивать задолженность в судебном и внесудебном порядке, но доказывать свою правоту будет сложнее.

В статье расскажем, как правильно заполнить и где взять типовой бланк расписки, кто должен ее писать, что делать при нарушении сроков возврата.

консультацию нашего юриста в удобном для вас

мессенджере

Для чего нужна расписка и можно ли обойтись без нее

Заем — это передача денежных средств на срок, определенный документом или — установленный по устной договоренности. Это аналог кредита, только деньги дает в долг не банк, а физическое или же юридической лицо. Если деньги в долг передаются между двумя гражданами, подтверждающим документом может быть договор или расписка. Без оформления расписки или договора допускается заем на сумму до 10 тыс. руб.

Если вы раньше не давали деньги в долг и не оформляли документы по займу, вам нужно знать следующее:

- расписка подтверждает факт передачи определенной суммы денег, но стороны могут указать и множество других условий сделки;

- закон не ограничивает максимальную сумму займа, так как этот вопрос решают сами стороны;

- если правильно оформить расписку, ее можно использовать как доказательство при взыскании задолженности.

Наличие договора или расписки не дает гарантий, что вы сможете вернуть деньги. При взыскании может оказаться, что у заемщика нет работы и доходов, отсутствует имущество для реализации. Однако без расписки можно вообще не дойти до этапа принудительного взыскания, так как доказать факт выдачи займа будет сложно.

Нужно ли составлять расписку

Смотрим статью 808 Гражданского кодекса РФ. Там указано, что письменный документ (договор, расписку) нужно обязательно оформлять при сумме займа от 10 тыс. руб. Если деньги в долг дает юридическое лицо, письменный документ оформляется при любой сумме. Это обязанность юрлица.

Даже если сумма займа в вашей ситуации меньше 10 тыс. руб., рекомендуем всегда оформлять документ займа. Это важно для обеих сторон. Описать лучше все условия пользования деньгами, размер процентов и сроки возврата, они смогут избежать споров и конфликтных ситуаций.

Если вы даете деньги в долг, но заемщик категорически отказывается оформлять подтверждающие документы, рекомендуем воздержаться от такой сделки. Даже если вы лично знаете заемщика и уверены в его финансовой благонадежности, все может измениться после передачи средств. Запомните, что оформление расписки — это не прихоть заемщика, а обычное и разумное требование закона.

Кто пишет расписку

В законах про автора расписки ничего не сказано. Исходя из сути займа, в оформлении расписки больше всего заинтересован тот человек, который дает средства в долг, то есть — займодавец. Именно ему нужно документальное подтверждение сделки.

Но заполнение текста расписки рекомендуем поручить заемщику. Если возникнет спор по факту передачи денег, документ с почерком можно направить на экспертизу, чтобы подтвердить личность автора.

Если вы распечатаете документ на компьютере, это не будет ошибкой. В этом случае советуем заполнить от руки личные и паспортные данные, сумму переданных денежных средств цифрами и прописью. Но все же лучше для кредитора, когда расписка составлена от руки. Естественно, на любом документе должны стоять живые подписи сторон.

Виды расписок

По способу оформления и условиям займа расписки бывают следующих видов:

- в простой письменной форме или с нотариальным заверением;

- с процентами за пользование средствами или без процентов;

- с привлечением свидетелей или с участием только займодавца и заемщика;

- с точной датой возврата или на неопределенный срок.

Это очень условное разделение по видам. Можно оформить расписку с процентами и точной датой возврата, заверить ее у нотариуса. Можно привлечь свидетелей, который подтвердят факт получения денег, либо передать средства в присутствии нотариуса.

Если вы хотите минимизировать свои риски, лучше обратиться к юристу. Он поможет оформить документ, учитывающий интересы обеих сторон и требования закона.

Долговая расписка с подписями свидетелей

Сам факт заполнения расписки уже подтверждает передачу денег. Поэтому привлекать свидетелей к этому процессу необязательно. Но желательно — это будет лишним подтверждением факта передачи денег в том случае, если дело дойдет до суда.

Если же обе стороны согласны на участие свидетелей в передаче займа, учтите следующие нюансы:

- свидетелями лучше привлекать лиц, которым доверяют обе стороны (например, общие знакомые);

- количество свидетелей не имеет значения;

- свидетель присутствует при передаче и пересчете денег, после чего поставит свою подпись в документе.

Хотя свидетель не является участником сделки, желательно указать его личные и паспортные данные. Это будет важно в суде, если возникнет спор о возврате денег.

Расписка о долге, заверенная нотариусом

Заверять расписку о займе денег у нотариуса необязательно. Отсутствие нотариального штампа на документе не скажется на процедуре взыскания. Однако обращение к нотариусу дает ряд преимуществ:

- специалист проверит документы и дееспособность сторон по федеральным реестрам, после чего оспорить сделку будет очень сложно;

- нотариус проверит условия документа, их соответствие законодательству;

- нотариус обязан убедиться, что сделка не является кабальной, не совершается под угрозой или принуждением;

- нотариально заверенная расписка позволяет в случае отказа в возврате средств не инициировать полноценное судебное разбирательство, а обратиться в мировой суд за судебным приказом.

Также нотариальные конторы предлагают услуги по передаче денежных средств от займодавца заемщику, по их временному хранению на депозите.

У нотариального заверения есть существенный недостаток. Услуги нотариуса платные, а тариф будет определяться, исходя из суммы сделки. Если вы договорились заверить займ у нотариуса, сразу определите, кто будет платить пошлину. Обычно это делает заемщик.

Как правильно составить расписку и дать деньги в долг

Перейдем непосредственно к процессу оформления заемной расписки. Сразу отметим, что при любых сомнениях в добросовестности заемщика лучше отказаться от сделки. Не смотрите на высокие проценты, которые обещает вам заплатить заемщик. В некоторых случаях лучше сохранить свои средства, чем потом годами пытаться их вернуть с должника без доходов и имущества.

Проверьте личность заемщика и его документы

Одним из основных видов мошенничества является оформление займа на чужое лицо, использование украденных, поддельных или недействительных документов. Даже если вы знаете заемщика или о нем положительно отзываются общие знакомые, все равно потребуйте паспорт.

Вот несколько рекомендаций:

- оформляйте расписку и передавайте деньги только при предъявлении оригинала паспорта;

- лично проверьте паспортные данные, сверьте фотографию с лицом заемщика;

- убедитесь в отсутствии признаков подделки документа, следов исправления текста или вклеивания фото;

- через онлайн-сервис МВД проверьте по номеру паспорта, не включен ли он в список недействительных документов.

Не соглашайтесь оформлять займ по чужому паспорту. Это почти всегда является мошенничеством, когда долг пытаются повесить на постороннего человека. Вернуть деньги в такой ситуации будет проблематично.

Рекомендуем не брать в залог паспорт или другой документ заемщика. За это вас могут привлечь к административной или уголовной ответственности. Можно сделать копию паспорта, хранить ее вместе с распиской.

Выберите безопасный и надежный способ передачи денег

Давно прошли времена, когда получение денежных средств в долг осуществлялось только в наличной форме. В зависимости от договоренностей сторон, можно использовать следующие варианты:

- передача наличных из рук в руки, в том числе с участием свидетелей;

- передача денег в присутствии нотариуса, через нотариальный депозит;

- банковский или почтовый перевод;

- перевод через различные электронные кошельки;

- безналичный перевод на карту.

При безналичном переводе у вас на руках будет документ, подтверждающий передачу денег. Даже в этом случае рекомендуем составить расписку, так как в ней можно подробно описать условия и сроки возврата, размер процентов. В платежке или сообщении онлайн-банкинга лучше указать, с какой целью вы переводите деньги другому лицу.

При передаче налички обязательно нужно пересчитать деньги. Чтобы избежать мошенничества, в пересчете лучше участвовать обеим сторонам. Также можно обратиться в банк для пересчета и проверки подлинности купюр, хотя это повлечет дополнительные расходы.

Содержание расписки

Расписка в получении денег в долг заполняется сразу при их передаче. В содержании документа нужно указать:

- место и дату составления расписки, передачи денег;

- личные данные стороны, реквизиты паспорта;

- суть сделки, т.е. описание факта передачи денежных средств на условиях займа;

- сумма денег, которые передаются заемщику (писать нужно цифрами и словами с расшифровкой);

- размер процентов и порядок их начисления (при необходимости);

- дата возврата всей суммы долга или по частям;

- подписи сторон с расшифровкой.

Можно указать и другие условия, если об этом договорились стороны. Например, на первый месяц займа можно освободить заемщика от уплаты процентов. В расписке можно указать, что проценты за пользование деньгами перечисляются ежемесячно.

После пересчета и передачи денег, нужно взять расписку с должника. Документ нужно хранить до момента возврата. Если должник вовремя отдаст деньги, ему можно передать оригинал или составить еще один документ, подтверждающий передачу средств займодавцу.

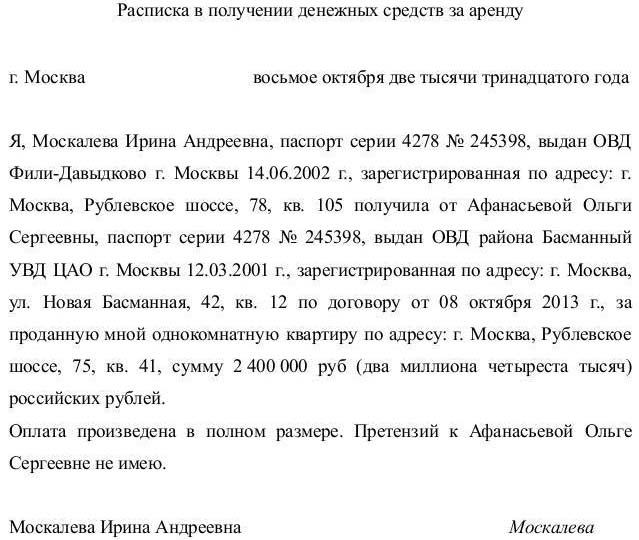

Образец расписки о получении денег в долг

Образец долговой расписки

В законах нет типового образца расписки по займу. Ее можно составить в произвольной форме, учитывая наши рекомендации выше. Предлагаем скачать образец расписки, которую можно заполнить под вашу ситуацию. Если возникнут вопросы, вы можете проконсультироваться у наших юристов.

консультацию нашего юриста в удобном для вас

мессенджере

Как определить порядок и срок возврата денег

Чаще всего указывается точная дата, до которой заемщик обязан вернуть деньги. От этого зависит, когда у займодавца возникнет право требования долга и его взыскания в суде. Например, если указать датой возврата 25 мая, право требования и взыскания возникнет на следующий день, т.е. с 26 мая. Срок исковой давности для судебного взыскания составляет 3 года.

Долговая расписка с ежемесячными платежами

Стороны могут предусмотреть более сложные варианты возврата и расчета по займу. Можно использовать следующие варианты:

- возврат долга по частям — в этом случае нужно указать дату возврата и сумму каждой части, срок окончательного расчета;

- ежемесячная или разовая выплата процентов — так как заем является возмездной сделкой, стороны сами договариваются о размере процентов, порядке их начисления и выплаты;

- передача дополнительных сумм займа в период действия расписки — такой вариант можно использовать, если для целей заемщика потребуются дополнительные средства.

Если в расписке указаны даты возврата долга по частям, сроки исковой давности нужно считать по каждому из них отдельно.

Назначьте проценты за пользование деньгами

Взять деньги в долг без процентов практически невозможно. Это логично, так как за период пользования деньгами их покупательная способность снизится из-за инфляции, других причин. Стороны могут указать любой процент за пользование деньгами. Например, можно взять за основу учетную ставку ЦБ РФ, проценты по банковским вкладам.

Не рекомендуем указывать чрезмерно высокий размер процентов. Если дело дойдет до взыскания, по заявлению заемщика суд может снизить сумму процентов. Это допускается, если штрафные санкции несоразмерны основному долгу. Например, если при сумме займа в 10 тыс. руб. было начислено процентов на 200 тыс. руб., у заемщика есть хороший шанс сильно уменьшить размер общей задолженности.

Как правильно давать деньги в долг друзьям и знакомым

С друзей и знакомых сложно требовать расписку, если речь идет о займе денег в долг. Если вы не можете отказать другу или родственнику, но не хотите поднимать вопрос об оформлении документов, можно использовать вариант с безналичным переводом.

Например, можно перевести деньги через онлайн-банкинг на карту, а в сообщении указать о цели перевода, сроке возврата. На выписку по счету можно ссылаться, если вам не вернут деньги и придется их взыскивать через суд.

Если при указанном варианте не прописать срок возврата денег и размер процентов, при взыскании можно ссылаться на нормы закона. Например, за пользование чужими денежными средствами суд всегда взыщет проценты по учетной ставке ЦБ РФ. При отсутствии точной даты возврата нужно направить соответствующее требование в разумный срок. Обычно он составляет до 30 дней.

3 самые распространенные ошибки при оформлении расписок

Неправильное оформление документов усложнит получение долга с заемщика. Вот самые распространенные ошибки, которые встречаются в судебной практике:

- отсутствие обязательных реквизитов и условий, предусмотренных для сделок займа (например, если в документе нет паспортных данных и подписи заемщика, взыскать что-либо будет проблематично);

- неуказание в документе размера передаваемых денежных средств, противоречия между цифрами и суммой прописью;

- оформление займа на чужое лицо, которое фактически не получало денег.

Отметим способ, который все чаще стали использовать при передаче денег и оформлении документов. Пересчет и передачу денег можно записать на видео. В этом случае важно, чтобы на записи были четко видны оба участника сделки, количество купюр. Видеозапись вряд ли будет изучать суд. Но если подавать заявление в полицию на мошенничество, технические средства МВД позволят идентифицировать заемщика, убедиться в подлинности записи.

Как вернуть деньги по долговой расписке

Если есть неуплата долга по расписке, нужно начинать взыскание. Право требования возникает на следующий день после даты возврата. Если просрочка составляет несколько дней или 1-2 недели, можно повременить с подачей иска. Лучше попытаться связаться с должником, напомнить ему об обязательствах, уточнить причины задержки. Это дает возможность избежать длительных судебных тяжб и конфликтной ситуации.

Без суда

Внесудебное взыскание может оказаться эффективным, если заемщик не пытается уклониться от своих обязательств. Вы можете использовать следующие способы возврата денег:

- направлять письменные требования и претензии, сообщения по электронке и в социальные сети;

- звонить лично должнику, направлять ему смс-ки;

- встречаться лично, обсуждать вопросы о возврате денег или продлении сроков займа.

Если у заемщика есть веские и уважительные причины, по которым он не смог вернуть деньги, можно дать ему дополнительное время. Это лучше, чем сразу подавать иск, так как судебное взыскание может затянуться на несколько месяцев. Но если заемщик не объясняет причины просрочки, сразу обращайтесь за судебной защитой.

Что делать при возврате долга по расписке через суд

Если расписка заверена нотариально, можно взыскать долг в упрощенном порядке. Для этого подается заявление о выдаче судебного приказа. Обращаться с заявлением нужно в мировой суд по месту жительства должника. Процедура пройдет без вызова сторон и проведения заседаний. Если должник не подаст возражений, через 15-20 дней оформляется судебный приказ. Его можно сразу подавать в ФССП на принудительное исполнение.

Если расписка не заверялась у нотариуса или должник подал возражения на приказ, нужно оформлять иск. Вот основные правила взыскания:

- при сумме задолженности свыше 100 тыс. руб. нужно подавать документы в районный суд (если сумма меньше, то спор рассмотрит мировой судья);

- иск о взыскании подается по месту жительства должника;

- истец обязан представить расчет суммы долга и начисленных процентов, другие доказательства.

Если должник не явится в суд, по иску могут вынести заочное решение. После вступления решения в силу оформляется исполнительный лист. Этот документ подается в ФССП, после чего приставы начнут удерживать долг с зарплаты или других доходов. Если у должника нет работы, приставы опишут и продадут его имущество.

При взыскании долга через суд могут возникнуть следующие проблемы:

- при неправильном оформлении документов должник может оспаривать факт передачи денег, условия займа;

- при несоразмерности процентов и основной суммы долга судья сможет снизить общую сумму взыскания (если такое заявление подаст ответчик);

- при отсутствии у должника доходов и имущества вернуть деньги будет сложно.

При подаче иска и взыскании через суд рекомендуем действовать при поддержке юриста. Многие важные нюансы, связанные с ведением судебного процесса, знает только специалист в сфере права.

Например, закон позволяет подать заявление на обеспечение иска, чтобы гарантировать взыскание после вынесения решения. Обеспечение может заключаться в аресте счетов и имущества ответчика, наложении запрета на регистрационные действия с недвижимостью и транспортом.

Можно ли привлечь к взысканию коллекторов

Частное лицо может уступить право требования по долгу, в том числе путем заключения договора с коллекторами. Однако обычно коллекторские компании выкупают не единичный долг, а «пакет» задолженностей. Такие сделки заключаются с банками и МФО, которые передают документы сразу на сотни и тысячи должников. Напрямую с физическим лицом, взыскивающим долг, коллекторы, скорее всего, не станут работать.