Частный займ — это средства, полученные в долг от физического лица, которое занимается выдачей ссуд частным лицам, зачастую ИП и другим компаниям малого или среднего бизнеса.

Давать средства в долг частным лицам друг другу в России не запрещено. Но вот ставить эту работу на поток и подменять собой банки и микрофинансовые компании — запрещено.

Исключение тут — только платформы взаимного p2p (кредитования). Также и запрещено рекламировать такой бизнес.

А теперь можете представить себе ставки, которые складываются на рынке таких ссуд, раз эта работа на грани нелегальности.

В жизни случаются ситуации, когда нужен быстрый заем, и ждать одобрения кредита банком времени нет. В таких случаях можно обратиться в микрофинансовую организацию, ведь они в своих рекламах всегда обещают «деньги прямо сейчас».

Но что делать, если человек безработный и с плохой кредитной историей? Выдавать денежные средства таким «пассажирам» не горят желанием даже самые бесстрашные МФО. Тогда единственным правильным выходом кажется найти частного инвестора, который выдает собственные деньги. Давайте разбираться, в чем суть такого бизнеса, и какие проблемы это сулит заемщику, который решил взять заем от частного лица под расписку.

консультацию нашего юриста в удобном для вас

мессенджере

Особенности деятельности по выдаче займов

Давайте сразу обозначим правила игры: профессиональная выдача займов и кредитов — это деятельность, регулируемая Банком России, которая осуществляется специальными организациями: банками, ломбардами, МФО и так далее. Частному кредитору будет сложно ворваться в этот бизнес: он априори находится в проигрышном положении, ведь каким бы обеспеченным человек ни был, возможности его все же на порядок меньше, чем у самого захудалого банка.

Тут нужно выдохнуть и спокойно подумать: а зачем богатым людям выдавать частные займы сомнительным клиентам (а у них будут только такие, ведь работающие люди с нормальной кредитной историей пойдут в банк или МФО)? Риск невозврата денег будет не просто большим, а очень большим. На наш взгляд, такой ростовщический бизнес может быть рентабелен только при следующих условиях:

- Огромные проценты. Нет, не так. ОГРОМНЫЕ проценты. Ничего личного — чистая математика. Банки тоже закладывают в свои ставки риски невозврата кредита. Но у частников такие риски в разы выше — так что и проценты по кредитам под расписку, да еще и без залога, могут быть и 170%, и даже 320% годовых.

- Штат бандитов, которые будут работать с просрочкой: искать должников и выбивать возвраты долга и процентов. Причем первая задача будет гораздо сложнее второй, ведь мы уже неоднократно написали, что контингент заемщиков будет специфический: мигранты, неблагополучные граждане, приехавшие на заработки.

- Вместо предыдущего пункта, а лучше — в дополнение к нему, нужны драконовские условия займов: под залог имущества, желательно недвижимого — чтобы, опять же, подстраховаться на случай невозврата денег.

- По схеме частных кредиторов действуют компании, предлагающие заемщикам договора займа по схеме обратного лизинга — когда машина или квартира якобы продается кредитору, а он отдает заемщику средства за псевдо-покупку. Заемщику предлагается договор, в котором сказано, что когда он вернет средства заимодавцу, то ему вернут имущество.

Выдавать займы под залог жилья было запрещено еще аж в 2021 году (и этот сегмент займов полностью ушел «в тень»). Но вот схема с выкупом автомобилей процветает и поныне. Не погрешим против истины, если скажем, что именно в этом виде займов больше всего событий, тянущих сразу на несколько стаей Уголовного кодекса.

Ну а теперь резюмируем: зачем богатому человеку заниматься всей вышеописанной ерундой, когда существует тысяча и один способ безопасно и законно инвестировать свои деньги: от вкладов до недвижимости.

Ответ прост — завышенные проценты по таким ссудам. И, поверьте, «рынок сбыта» таких ссуд в России есть.

И еще к таким кредиторам не попасть «просто так, с улицы», нужны рекомендации.

Причины спроса разные — банк или МФО одобрили сумму, которую не хватит на задуманное, факт займа хочется скрыть от семьи, потеря работы и источников дохода.

И вот уже более года — страх обращаться в официальные кредитные компании, чтобы «не загребли на СВО». Да, и такие случае есть.

Поэтому нам бы не хотелось, чтобы последние классические ростовщики, для которых эта деятельность была главной, остались только в старых фильмах: где-то там в дебрях Брайтон Бич типичный ростовщик-еврей с пейсами сидит в темном подвале, выдает деньги под проценты и угрожает должнику сломать ноги в следующий раз при личной встрече.

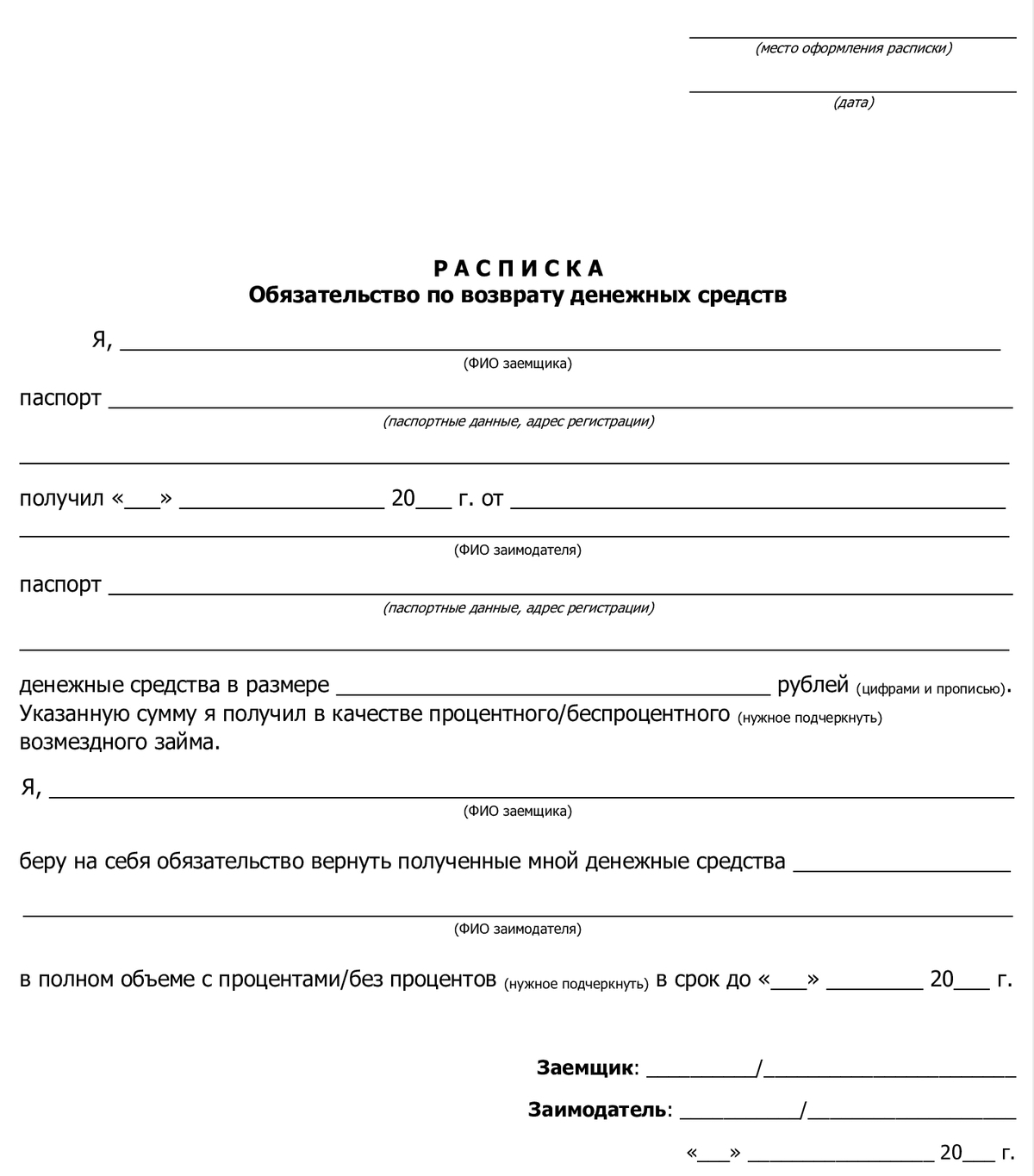

Образец долговой расписки частному лицу

Ну или можно вспомнить старуху-процентщицу Достоевского. А еще в каждом мало-мальски крупном городе в 90-е были такие точки, где стояла доска объявлений, возле которой крутились валютчики, частные кредиторы, риелторы и другие представители «серьезного» бизнеса.

Сегодня же кредит от частного лица — это что-то ситуативное: перехватить у знакомого десяточку до зарплаты или занять недостающие 300 тысяч под нотариальную расписку для покупки автомобиля, чтоб это был не кредит и не рассрочка.

Взять деньги у частного лица под расписку сегодня не так просто, как кажется.

Откуда тогда столько предложений?

Внимательный читатель на этом моменте наверняка воскликнет: как же так, ведь в интернете миллион площадок и объявлений людей, занимающих деньги?!

Вот только все эти «площадки» делятся на два типа, и от везения и личной подкованности зависит, на какой из них вы нарветесь.

Читайте также

- Черный список: как получить кредит, если банк внес вас в перечень нежелательных клиентов?

- Кто такие «черные кредиторы» и почему у них опасно занимать деньги

- Что нужно знать при оформлении кредита: перечень документов, нюансы кредитования в разных банках

Кредитные брокеры

По сути своей, это риелторы, только по займам. В процентном соотношении к общему числу подобных предложений кредитные брокеры — это 5-10% от всех этих объявлений.

Итак, знакомьтесь. Кредитные брокеры — это люди, которые помогают подобрать кредитора, оформить документы, отправить заявки — то есть решить те вопросы, с которыми у простых людей могут возникнуть сложности. Как и риелторы, такие брокеры бывают честными, а бывают наоборот.

Помощь в оформлении займа может быть действительно полезной, а может, они разошлют заявку на кредит в пару первых попавшихся банков, сдерут с вас плату за свои услуги и на этом успокоятся.

Чтобы не попасть с брокером впросак, читайте отзывы, выбирайте проверенные сайты, звоните на всевозможные горячие линии и не бойтесь задавать вопросы.

Обращайте внимание на режим работы — честные посредники вряд ли будут трудиться 24/7. И самое главное: более-менее надежные брокеры работают без предоплаты. Деньги за их услуги всегда платятся только по факту, после получения кредита. Любая другая схема — развод.

Оставшийся пласт объявлений — это банальные мошенники. Хотя банальные на этом рынке давно не выживают: конкуренция бешеная, так что приходится каждый день совершенствоваться, чтобы оставаться «в тренде».

Мошеннические схемы

Наша любимая рубрика: описываем все приемы плутов-ловкачей и удивляемся доверчивости и юридической неосведомленности граждан.

Выделим несколько признаков, которые отличают мошеннические объявления о выдаче кредитов:

- Легкость получения. Типичные условия будут такими: микрозаем в день обращения без посредников только по паспорту, без всяких кредитных историй, залогов, поручителей, SMS и регистрации. На длительный срок — хоть на 20 лет. Почему-то клиенты не задают себе логичный вопрос: почему банки не могут предложить такие шикарные условия, а человек из объявления, наклеенного на троллейбусную остановку, — может?

- Броские лозунги. «Нужно занять деньги срочно? Банк отказал в кредите? Выход есть». Этот маркетинг 80-го уровня вызывает только смех, но многие ведутся.

- Показная надежность. Мошенникам достаточно добавить в объявление немного умных слов, чтобы усыпить бдительность жертвы и показать, что это серьезная компания, а не какие-то там негодяи. Подойдут фразы типа «оформление через нотариуса», «100% законно», а особо дерзкие даже пишут про «лицензию Банка России».

Целей у аферистов две, в зависимости от масштаба деятельности:

- Одиночки, подсадив клиента на крючок выгодного займа, потом попросят пару тысяч рублей под предлогом комиссии, госпошлины за услуги нотариуса, платы за оформление и еще миллиона разных причин — фантазия этих людей неиссякаема.

- Крупные частные организации и консорциумы мошенников мыслят глобальнее: они под предлогом дистанционного оформления займа выманивают персональные данные: начиная с электронной почты и заканчивая копией паспорта. Скорее всего, после этого заем на вас и правда оформят — только вы этих денег вряд ли увидите.

В принципе, ничто не мешает хитрецу совместить обе этих цели: и выманить персональные данные, и собрать несколько тысяч себе «на чай».

Юристы из нашей команды опытным взглядом отличают мошеннические сайты с первого взгляда и готовы проконсультировать вас по любым вопросам подбора кредиторов, получения займов или взыскания с вас завышенных процентов.

Наша команда