Переоформление кредита на другого человека — проблема, которая волнует многих. Ведь нередко возникают ситуации, когда заемщик больше не в состоянии погашать кредит. Тогда передача обязательств по займу другому человеку кажется выходом из положения.

Тут важно понимать: переоформление кредита — не просто смена имени в бумагах или перевод должником своего долга на другое лицо. Это полное перезаключение кредитного договора, оформляемого между банком и новым человеком. Насколько законен такой шаг и каковы его последствия? Расскажем прямо сейчас.

консультацию нашего юриста в удобном для вас

мессенджере

Можно ли переоформить кредит на другого человека? Что говорит законодательство?

Да, переоформление займа на другого человека разрешено законодательством РФ. Правило регламентировано ст. 391 ГК РФ. Однако нужно выполнить 2 условия:

- Старый и новый заемщики добровольно договорились о процедуре.

- Кредитор — банк согласился заменить человека — должника.

Переуступка обязательств допускается на любое физическое лицо — на мужа, жену или постороннего россиянина.

Как видите, переоформить кредит на другого человека допускается только при достижении договоренности между обоими заемщиками, да и согласие банка обязательно. Но в реальности банки такое действие одобряют очень не часто.

Когда задолженность переходит по наследству к родственнику или иному гражданину после смерти должника, никакого согласия на смену заемщика не требуется.

Как банки относятся к переводу должником своего долга на другое лицо?

Кредитная организация не заинтересована в переоформлении договора займа, поскольку для реализации этого процесса придется потратить немало ресурсов:

- на общение с новым заемщиком,

- на анализ его документов на получение кредитных средств,

- на подготовку определенного количества бумаг.

Однако есть одно исключение — серьезные материальные проблемы, когда выплачивать долг невозможно. Тогда банк внимательнее отнесется к заявкам на перевод задолженности на третье лицо. Но и здесь есть нюансы.

Неплательщику придется доказать документально, что он ни при каких условиях не сможет выполнять свои обязательства перед банком по важным причинам:

- получил инвалидность, поэтому лишился трудоспособности;

- у него выявлено тяжелое заболевание, например, онкология.

Но когда должник просто лишился работы, например, в результате сокращения или по своей вине, банк рассматривает эти трудности как временные. Поэтому может предложить провести реструктуризацию кредита или предоставляет кредитные каникулы.

Каждый случай индивидуален. И банк учитывает множество факторов при принятии решения о том, можно ли перевести кредит на другого человека.

Как переоформить кредит на другого человека: пошаговая инструкция

Итак, представим, что у должника есть действительная важная причина для перемены лиц в обязательстве, то есть для перевода долга на другого человека.

Вот, что следует предпринять:

- Подать заявление в кредитный отдел или позвонить по специальному телефону, описать положение и выяснить, можно ли переоформить кредит на другого человека.

- Если ответ банка «да», то далее важно подготовить требуемый им набор документов: паспорта обоих заемщиков, справка о доходах и копия трудовой книжки нового должника, письменные обоснования смены заемщика на другого человека, доказательства резкого снижения доходов. Банк вправе запросить и другие.

- Направить документы с грамотно заполненной заявкой и ожидать ответ. В процессе их анализа банк вправе позвонить заявителям, чтобы задать уточняющие вопросы.

После изучения запроса и представленных бумаг банк озвучивает решение. Когда оно положительное, происходит замена получателя ссуды. Тогда готовятся и подписываются соглашения, прежний заемщик избавляется от долга. Когда речь идет об автокредите, машина переоформляется с одного собственника на другого и регистрируется в ГИБДД.

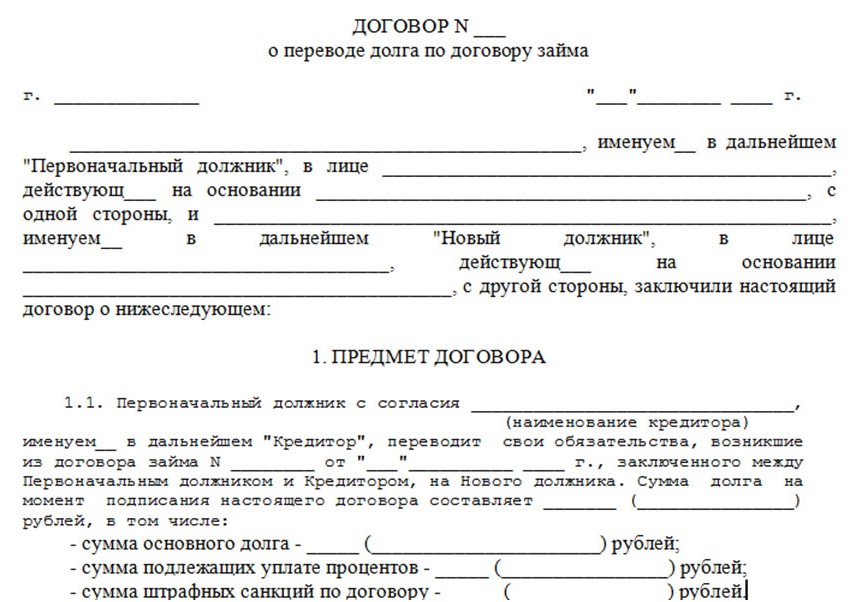

В разных банках документ о переводе долга может быть назван по-разному — соглашение (дополнительное соглашение), приложение к кредитному договору № ---, кредитный договор и т.д. В любом случае банк выдаст вам и тому лицу, на кого переводится долг, на подпись свой типовой документ.

Соглашение о переводе долга

После подписания нового договора обязанности прежнего заемщика по оплате кредита аннулируются. Они передаются новому. Он становится банковским клиентом и отвечает за своевременное погашение ссуды.

Важно понимать, что при замене заемщика условия кредита не меняются, включая годовой процент. Когда ссуда переоформляется через получение новой, условия будут уже иными — в соответствии с тарифами, действующими на тот момент. В большинстве случаев избежать переплаты не получится.

консультацию нашего юриста в удобном для вас

мессенджере

Почему банк отказывает в переводе кредита на другого человека?

Чаще заемщики сталкиваются со следующими причинами отказа:

- отсутствие у клиента денежных трудностей, а значит, веских причин для перевода долга;

- у заемщика материальные сложности носят временный характер, и, по мнению банка, он сможет их решить с помощью реструктуризации или кредитных каникул;

- новый получатель займа не подходит под критерии банка или не предоставил требуемый комплект документов;

- у кандидата на переуступку нехорошая кредитная история, невысокий персональный рейтинг, нет официальной работы или она не вызывает доверие у банка.

- другие причины.

Банк отказал вам в переводе долга на третье лицо? Не отчаивайтесь! Стоит подумать об использовании альтернативных вариантов избавления от кредита и долгов.

Что делать, если банк отказал?

Если несколько вариантов развития событий:

- Получение нового займа. Ваш друг или родственник оформляет нецелевой займ в любом банке на себя. И при одобрении заявки и получении денег досрочно гасит всю ссуду, которую нужно было переоформить. В итоге долг одного заемщика закрыт, второй взял на себя обязательства. Но, скорее всего, уже на других условиях и под другой процент.

- Рефинансирование. Этот способ подойдет, если заемщик в состоянии погасить долг, но на более выгодных условиях. И найдет их в другом банке. Это точно нереально в 2024 году.

- Реструктуризация кредита. Банк меняет срок выплаты, размер платежа, может даже снизить процент или предложить более выгодную рассрочку.

- Банкротство. На настоящее время это единственный законный способ избавиться от долгов как по кредитам, там и по другим обязательствам, например, по налоговым платежам, по оплате ЖКУ.

Мы не рекомендуем заниматься переоформлением кредита на другого человека неофициально через посредников или с помощью «серых схем». Такая процедура не имеет юридической силы, и вы рискуете потерять свои деньги и попасть под уголовную ответственность.

Можно ли переоформить ипотеку на другого человека?

Прежде всего, ипотечные кредиты часто имеют строгие правила и условия, связанные с изменением заемщика.

Поэтому сделать это сложнее, плюс должна быть важная причина.

Например, серьезное ухудшение материального положения или бракоразводный процесс, когда нужно переписать квартиру в ипотеке на супруга.

Для этого необходимо также согласие кредитора — банка, старого и нового заемщика. При этом последний должен строго соответствовать критериям банка. Особенно это касается льготной ипотеки.

В РФ чаще всего практикуется такой перевод долга с переоформлением суммы остатка кредита и самой недвижимости в собственность нового заемщика в Сбербанке и ВТБ.

Переоформление на другого человека запрещено, когда речь идет о военной ипотеке, поскольку заемщиком в нем выступает Министерство обороны РФ.

Перевод долга по ипотеке занимает больше времени и требует сбора и подготовки огромного количества документов. Например, переоформление документов в Росреестре, нотариальное заверение бумаг.

Но по сути своей механизм не отличается от переоформления обычного кредита на другого человека.

Главное, на что обращает внимание финансово-кредитная организация — платежеспособность нового заемщика. Если банк ничего не потеряет из-за смены кредитополучателя, он даст согласие.

Случаев, когда потребуется переоформление кредита, можно не допустить. Прежде, чем одалживать деньги у банка, следует создать «подушку безопасности» и объективно оценить возможности своего бюджета на будущее.

Вы уже попали в сложную жизненную? Тогда перед принятием решения о переоформлении кредита, стоит изучить все нюансы этой процедуры и проконсультироваться с юристом.

Читайте также

- Перевод долга: что это такое, правила оформления договора и согласия

- Влияет ли кредитная карта на получение кредита

- Дадут ли кредит, если уже есть кредит в другом банке

Чем может помочь юрист?

Расскажем на примерах:

- Неясные условия договора. Представьте, что Мария хочет переоформить кредит на своего брата. Она сталкивается с неясными условиями в кредитном договоре, которые могут затруднить проведение выплат. Эксперт проверяет пункты документа о переоформлении кредита. Также рассказывает, как правильно выполнить требования банка.

- Проблемы с кредитной историей. Ивану нужно передать кредит другу, у которого выявлены проблемы с кредитной историей. Юрист консультирует Ивана и его друга, как лучше решить эти проблемы. И помогает подготовить документы, чтобы банк был готов к сделке.

- Конфликты с банком. Ольга и ее дальний родственник решили, что он будет выплачивать ее кредит. Однако банк отказывает в переоформлении, ссылаясь на дополнительные требования. Юрист помогает Ольге разобраться в причинах отказа, представляет и защищает интересы клиента в переговорах с банком.

- Сложности с документами. Однако у них возникают проблемы с подготовкой документов. Юрист помогает собрать и правильно их оформить. Тогда заемщики избегут ошибок, которые могут привести к задержкам или отказам.

- Юридические последствия. Татьяна и ее бизнес-партнер хотят продать бизнес и переоформить кредит на другое лицо, но они не знают, как это повлияет на их налоги или другие правовые обязательства. Юрист объясняет возможные последствия и помогает минимизировать риски.

Помощь юриста обеспечит правильность и законность процесса переоформления, минимизируя риски и обеспечивая защиту интересов всех сторон.

Обратитесь к квалифицированным специалистам нашей компании! И вы получите подробную информацию о правовых аспектах освобождения от долгов.