Если вам нужны деньги в долг, проще всего подать заявку-анкету в МФО или банк. Эти организации работают с населением, выдают кредиты и займы по различным программам. В большинстве случаев решение по заявке будет принято за несколько минут, особенно если вы просите небольшую сумму.

Если по каким-либо причинам вам отказывают все микрофинансовые организации и банки, либо вы не хотите туда обращаться, можно попробовать взять деньги в долг у частного лица.

О займе можно договориться с родными и близкими, со знакомыми и коллегами. Также можно найти незнакомых лиц, которые будут готовы одолжить деньги под определенные гарантии.

Чтобы снизить риски на случай невозврата долга, в пользу займодавца оформляется договор или расписка. О том, как найти и взять займ от частного лица под расписку, читайте в нашем материале.

Особенности получения займов у частников:

- так как займ является гражданской сделкой, обязательства сторон фиксируются в договоре, в расписке;

- если займодавец является частным лицом, при займе до 10 000 руб. можно не оформлять документы (устная сделка);

- в ГК РФ нет ограничений по минимальной и максимальной сумме займа, процентной ставке (все условия займа стороны определяют по взаимной договоренности).

Если займодавец и заемщик являются физическими лицами, расписка между ними фактически приравнивается к договору займа. Если хотя бы одной из сторон займа является организация, нужно оформлять договор. Юридические лица обязаны фиксировать в отчетности все полученные и выданные займы. Для этого будет нужен договор.

Сложно найти способ получения займа в долг с гарантией и без отказов. Займодавец всегда будет оценивать свои риски, чтобы не потерять деньги. О вариантах, которые можно использовать для поиска займа, расскажем ниже.

У частных лиц

Частный займ можно получить у лица, у которого есть свободные деньги. Иногда можно договориться, чтобы займодавец взял кредит в банке на свое имя, но для другого лица. Это достаточно рискованный вариант.

По договору с банком будет отвечать заемщик, указанный в договоре, а не лицо, которое получило деньги из суммы кредита. Поэтому при невозврате долга по кредиту придется платить своими деньгами.

Частный займ можно получить под расписку или без нее. Деньги можно одолжить:

- у родственников;

- у друзей, коллег, знакомых;

- у иных лиц (по рекомендации знакомых, по объявлениям в интернете и т.д.).

Родные и друзья согласятся дать деньги, если раньше вы вовремя платили по долгам, адекватно относитесь к своим обязательствам. Даже в этом случае лучше оформить расписку, чтобы избежать спорных ситуаций при пользовании деньгами и возврате займа.

Если займодавец не знает вас лично, для принятия решения ему нужны определенные гарантии. Это может быть рекомендация общего знакомого, передача имуществ в залог.

Естественно, при передаче денег незнакомому лицу частный инвестор обязательно потребует оформить расписку или договор. Скорее всего, займодавец попросит заверить документы у нотариуса, чтобы получить дополнительные гарантии.

Площадки взаимного кредитования — P2P

В интернете можно найти биржи частных займов. Но будьте предельно аккуратны. По запросу в Яндексе на слова «биржа частных займов» в Интернете выпадают ссылки на «кучу кидального фуфла» или — в лучшем случае — на статьи с краткими обзорами площадок взаимного кредитования.

Обзор площадок — это тоже неплохое информационное подспорье для поиска «своего долгового сервиса». Но — все сайты про эти площадки, как правило, не маркируются датой своего написания. Поэтому можно в обзоре, которому всего месяца 4, «напороться» на рассказы про уже несуществующие площадки.

Это различные площадки взаимного кредитования, где можно получить небольшие суммы и на относительного короткий срок. Через указанные сервисы деньги может получить зарегистрированный участник, имеющий определенную репутацию.

Биржи частных займов работают на доверии. Поэтому при первых же проблемах с перечислением средств или возвратом долга работа площадки может приостановиться. Кроме того, клиенты таких бирж могут столкнуться с мошенничеством, деятельностью финансовых пирамид.

У юридических лиц

Юридические лица могут выдавать займы гражданам, если это не является их основным видом деятельности. Чаще всего предложения о «финансовой помощи» от таких организаций можно увидеть в больших городах (Москва, СПб и т.д.). Выдавая займ, кредитор потребует подписать договор.

Для гарантий возврата денег с заемщика могут потребовать оформления залога на автомобиль, недвижимость, иное имущество. Проценты по займам в таких конторах обычно намного превышают банковские ставки.

Если вы рассматриваете вариант с получением обычного или срочного займа в указанных организациях, нужно учитывать повышенные риски. Конторы, предлагающие деньги частным лицам, могут использовать не только законные методы взыскания.

Например, для возврата займа они могут привлечь к работе «черных» коллекторов, которые умеют выбивать деньги даже с самых безнадежных должников.

Почему расписка повышает шансы на получение займа

Наличие расписки или договора важны как для займодавца, так и для заемщика. Этими документами описываются условия передачи денег в долг и их возврата.

Также в расписке будет указано подтверждение, что заемщик действительно получил деньги. Это важно на случай споров, которые могут возникнуть между сторонами.

Как определяется сумма процентов по расписке

У знакомых и родственников зачастую можно занять вообще без процентов. Но лучше не злоупотреблять доверием и самому предложить вознаграждение за время пользования деньгами. Например, можно предложить установить проценты по ставкам, которые действуют для банковских вкладов.

Если в долг дает частный кредитор, который зарабатывает на займах, процент может оказаться очень большим. При заполнении расписки можно выбрать следующие варианты:

- стороны могут согласовать ставку ежедневных процентов за пользование займом (сумму будет легко посчитать при возврате денег);

- можно определить фиксированную сумму, которую заемщик заплатит помимо основной суммы долга;

- можно прописать в расписке повышенный размер процентов или штрафные санкции на случай, если заемщик не вернет деньги вовремя.

Если расписка оформляется на длительный срок, можно указать условие о выплате процентов за неделю или месяц.

Если в документе вообще не прописана ставка, то она будет определяться по ст. 395 ГК РФ. Для этого берется ключевая ставка ЦБ РФ за периоды пользования деньгами.

Человек, оказавшийся в безвыходной ситуации, будет соглашаться на любые условия займа. Этим может воспользоваться кредитор, который начнет навязывать крайне высокую ставку. В итоге общая сумма к возврату будет в несколько раз больше основного долга.

Прежде чем добровольно залезать в долговую кабалу и рисковать своим имуществом, рекомендуем поискать другие варианты получения денег. Еще раз отметим, что во многих МФО можно получить небольшой займ даже при крайне плохой кредитной истории. В отличие от частных инвесторов, легальные МФО практически всегда действуют в рамках закона.

Риски займодавца

Чем точнее описаны условия займа, тем меньше проблем будет у кредитора. Он может минимизировать риски следующими способами:

- желательно прописать в документе все условия займа (например, проценты и правила их расчета, день и способ возврата средств);

- можно привлечь к сделке свидетелей (это станет дополнительным подтверждением, что заемщик действительно получил деньги);

- можно описать порядок передачи имущества в залог (пока собственник не вернет долг, вещи будут храниться у займодавца);

- можно потребовать нотариального заверения документа (проверка у нотариуса практически исключает риски выдачи займа недееспособному лицу).

Займы у частных лиц обычно оформляются под проценты. Участники сделки договариваются о размере ставки, правилах расчета процентов. Также можно указать размер штрафных санкций, которые должник заплатит за несвоевременный возврат денег. Например, это может быть единовременный штраф в процентах от суммы долга.

Чаще всего деньги передаются наличными при личной встрече. При оформлении расписки должник пересчитывает деньги (в присутствии свидетелей или без них). Если займодавец переводил средства на карту или счет заемщика, об этом нужно указать в содержании расписки.

Выписка о переводе тоже имеет правовое значение на случай спора, так как однозначно подтверждает получение денег.

Риски заемщика

У должника тоже могут возникнуть риски при получении и возврате частного займа. Например, если в документе не указан точный срок займа, займодавец сможет в любой момент направить требование о возврате средств.

Так как договор в данном случае заключен на неопределенный срок, на возврат по требованию дается не более 30 дней. Если стороны устно договорились о большом периоде займа, требование о возврате уже через месяц может стать неприятным сюрпризом для должника.

С рисками можно столкнуться при возврате денег. Должнику необходимо подтвердить этот факт распиской, где займодавец укажет на полный расчет и отсутствие претензий. Если не сделать этого, недобросовестный кредитор может попытаться взыскать деньги, которые по документам не возвращены.

Также важно правильно описать условия залога, чтобы займодавец не смог забрать себе имущество при минимальной просрочке в 1-2 дня. По таким вопросам лучше проконсультироваться у юриста, прежде чем подписывать документы.

Как правильно оформить займ, чтобы снизить риски

Даже если вы хотите взять деньги в долг под расписку срочно, обратите внимание на все условия документа. Желание быстро получить наличные может сыграть на руку займодавцу, который будет навязывать крайне невыгодные условия. Рекомендуем изучить основные моменты, связанные с получением займов, заполнением документов.

Если обратиться к юристу, вы сможете оценить свои риски, заранее подготовить шаблон документа. Также юрист разъяснит самые важные нормы законодательства и судебной практики, которые пригодятся при взаимодействии со второй стороной.

Какой документ оформляется при возврате долга

Чтобы избежать взаимных споров, при возврате денежных средств лучше составить еще одну расписку. Кредитор должен подтвердить, что получил всю причитающуюся сумму, не имеет претензий к заемщику. Как вариант, займодавец может вернуть расписку, которая ранее оформлялась на займ.

Факт возврата можно подтвердить в сообщении к переводу на банковскую карту. Например, там можно указать, что перечисленная сумма является погашением долга по расписке.

Требования к форме расписки

Чтобы расписка имела юридическую силу, достаточно заполнить ее в обычной письменной форме. Лучше всего оформить рукописный документ, который заполнит должник. Если расписка составляется в двух экземплярах, у каждой стороны будет доказательство на случай споров.

Расписка будет действительна в суде даже без удостоверения у нотариуса. Но для этого в документе должны быть указаны все обязательные реквизиты (данные о сторонах займа, сумма, подписи и т.д.).

Отсутствие свидетелей в содержании расписки тоже не влечет ее недействительность. Присутствие свидетелей является важным, но не обязательным подтверждением передачи денег.

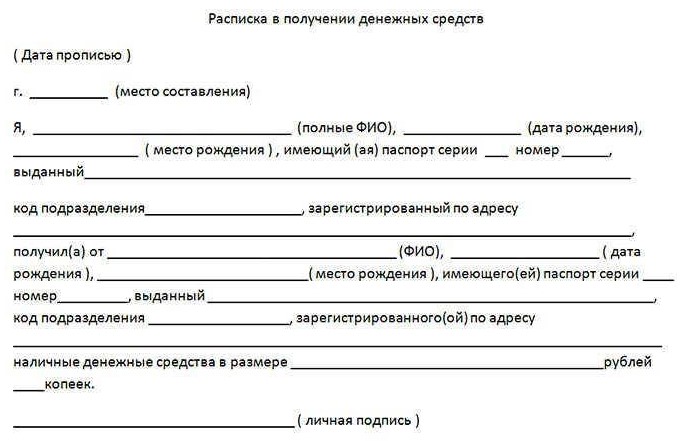

Расписка о получении денег в долг

Что нужно указать в содержании

Самая простая расписка содержит дату и место оформления, паспортные данные обеих сторон, указание на сумму переданных денег (прописью, цифрами). Подпись на документе, как минимум, обязан поставить заемщик, у которого возникает обязательство. Исходя из условий займа, в содержании расписки можно указать:

- ставку процентов, которые будут начисляться на период займа (например, проценты в годовых, ставка за каждый день и т.д.);

- дата возврата (можно указать несколько дат при поэтапном возврате долга);

- правила передачи денег займодавцу (банковский перевод, наличные и т.д.);

- пункт об оформлении залога, правилах передачи и возврата имущества собственнику (в дополнение можно оформить отдельный акт);

- штрафные санкции на случай просрочки.

В документе могут быть и иные условия, о которых договорились обе стороны. Примерный образец расписки вы можете найти у нас на сайте. Это общий шаблон, который можно доработать под свою ситуацию.

Как лучше передать деньги

Пересчет с передачей средств происходит непосредственно при заполнении расписки. Если документ не оформлен сразу, заемщик может отказаться его подписать «задним числом». Это не лишает возможности доказывать наличие долга другими способами, но у кредитора могут возникнуть серьезные проблемы.

Например, если нет расписки и свидетелей передачи займа, придется подтверждать этот факт косвенными доказательствами (например, перепиской, аудиозаписями разговора и т.д.).

Что делать, если не отдали долг

Если в назначенный день заемщик не вернул деньги, их можно взыскать. Сначала советуем связаться с заемщиком, направить ему письменную претензию. Можно урегулировать спор в досудебном порядке разными способами, от продления срока возврата до передачи имущества в счет долга.

Но если неплательщик не идет на контакт и отказывается возвращать займ, придется подавать документы в суд.

Срок давности для взыскания составляет 3 года. Он исчисляется с первого дня образования просрочки. Но если в документе был указан поэтапный порядок возврата долга, давность считается по каждой части выплат отдельно. Учитывайте этот момент, если вам предстоит судебное взыскание.

При наличии правильно оформленной расписки судебное взыскание вряд ли вызовет сложности. Должник не сможет опровергнуть факт получения денег. Получив исполнительный лист, можно обратиться с ним в ФССП для принудительного удержания.

Точный срок, за который приставы смогут взыскать долг, прогнозировать сложно. Это зависит от многих факторов, в том числе от имущественного положения должника, наличия у него постоянных доходов и т.д.

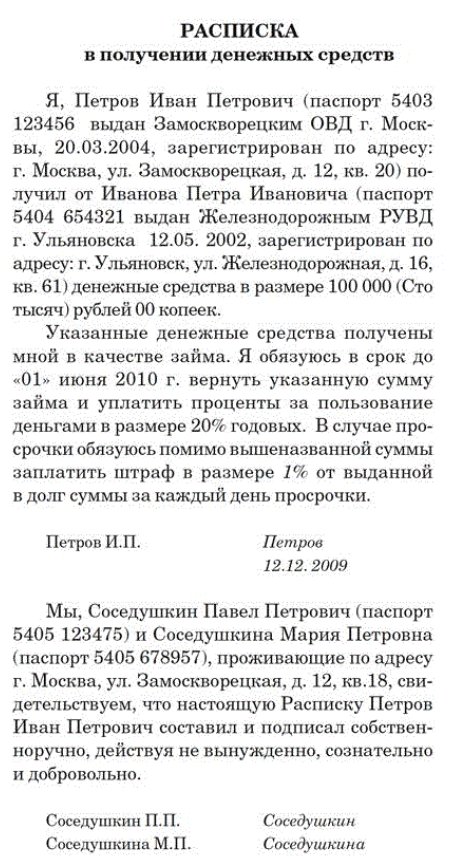

Образец расписки

Взыскав долг по расписке, займодавец сможет заявить свои требования в банкротстве (если должник подаст на списание долгов в арбитраж). При наличии у банкрота имущества, кредитор получит шанс вернуть хотя бы часть денег. Без судебного акта о взыскании подать расписку в банкротство нельзя.

Если вам нужна помощь в оформлении расписки или защите интересов при взыскании долга, обращайтесь к нашим юристам!