Договор займа — это сделка, по которой одна сторона (займодавец) передает в долг определенные материальные блага на определенный срок другой стороне (заёмщику). Участвовать в такой сделке могут физические и юридические лица.

Самым распространенным видом договора займа между физическим и юридическим лицом является договор банковского кредитования или договор о получении средств в микрофинансовой организации. Заём бывает беспроцентным и процентным. Каждый вариант имеет свои особенности, отличия и правовые последствия.

консультацию нашего юриста в удобном для вас

мессенджере

Коротко о видах договора займа

Законодательство не предполагает деления заёмных сделок на какие-то категории. Однако на практике все же выделяют некоторые разновидности. Например:

- Договор процентного займа.

- Договор беспроцентного займа (безвозмездная сделка).

- Целевой и нецелевой.

- Товарный кредит.

- Государственный заём.

Целевой заем. Согласно его условиям средства выдаются на определенные цели, указанные в договоре. Кредитор имеет право контролировать направления их использования.

Если должник израсходует деньги не по заранее оговоренному назначению, он обязан будет заплатить штраф или вернуть досрочно все полученные деньги. Классическими примерами целевого банковского кредита являются ипотечный кредит или автокредит.

По нецелевому кредиту заёмщик тратит деньги по своему усмотрению, и займодавец не вправе контролировать или давать указания в части их расходования.

Классические примеры нецелевого кредита — это потребительский кредит, займ в МФО, а также те средства, которые банк дает человеку в долг при помощи выдачи кредитной карты.

Товарный кредит — это примерно то же самое, что и купля-продажа, но с отсроченной оплатой, некий аналог рассрочки платежа за товар. Согласно его условиям кредитор обязуется передать получателю движимые вещи. Их количество, ассортимент, внешние признаки должны быть установлены в договоре. Расчет производится через определенное время после передачи товара.

Государственный заём. На одной стороне таких правоотношений выступает государство. На другой — частное или юридическое лицо. Государство может быть как кредитором, так и заёмщиком. Самый классический займ государства Россия — это облигации федерального займа (ОФЗ), которые обращаются на Московской бирже. Купить ОФЗ могут как юридические лица, так и рядовые граждане.

Далее подробно расскажем об особенностях процентного займа, поскольку именно в таком виде оформляется большинство долговых сделок.

Договор процентного займа

Такой вариант предполагает, что должник за пользование средствами кредитора выплачивает ему вознаграждение. Его размер, срок и порядок выплаты указываются в договоре. Если стороны установят положение о вознаграждении, но не укажут его размер, проценты за пользование займом будут рассчитываться на основе ключевой ставки Банка России, которая действовала в определенные периоды сделки.

ГК РФ Статья 809. Проценты по договору займа

Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов за пользование займом в размерах и порядке, определенных договором. При отсутствии в договоре условия о размере процентов за пользование займом их размер определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды.

Размер процентов за пользование займом может быть установлен в договоре с применением ставки в процентах годовых в виде фиксированной величины, с применением ставки в процентах годовых, величина которой может изменяться в зависимости от предусмотренных договором условий, в том числе в зависимости от изменения переменной величины, либо иным путем, позволяющим определить надлежащий размер процентов на момент их уплаты.

Однако, если заёмщик откажется платить проценты, кредитору придется обращаться в суд. К тому же следует учитывать дату заключения сделки.

Существует два случая, когда сделка займа по умолчанию признается беспроцентной (если стороны не пропишут в тексте соглашения иное):

- Договор заключен между физическими лицами на сумму не более 100 тысяч рублей.

- Предметом сделки выступают не деньги, а материальные ценности.

В таких договорах нужно обязательно указывать, что за пользование деньгами должник выплачивает проценты. В противном случае кредитор даже через суд не сможет их получить.

Вознаграждение и проценты за просрочку

В сделке проценты могут быть разными:

- Вознаграждение за пользование займом (они же — проценты по ссуде). Не является ответственностью за нарушение условий соглашения. Заёмщик платит его в любом случае.

- Неустойка за просрочку исполнения. Начисляется только, если долг возвращен не вовремя. Сумма процентов за просрочку может быть уменьшена судом.

Вознаграждение и проценты за просрочку не влияют друг на друга, и могут начисляться одновременно (постановление АС Центрального округа от 19.04.2018 г. №А09-4907/2017). В случае просрочки должник обязан выплатить неустойку даже, если стороны не указали такого условия в договоре.

консультацию нашего юриста в удобном для вас

мессенджере

Может ли должник снизить проценты по договору займа в суде

Снизить размер процентов (вознаграждения и неустойки за просрочку) можно двумя способами — по договоренности или через суд. Если с кредитором удалось договориться, то проблем нет. Скажем сразу, что договориться можно с любым кредитором, кроме банка и МФО. Если решить вопрос мирно не получается, нужно подавать в суд.

Уменьшить вознаграждение за пользование чужими деньгами практически невозможно. То есть должник, конечно же, имеет право просить об этом в суде, но просьба эта, скорее всего, останется без удовлетворения. Суды снижают законные проценты за пользование займом крайне редко и в исключительных случаях.

Например, когда:

- Кредитор требует «ростовщические» проценты. Ростовщической признается ставка, в два и более раза превышающая размер процентов, сложившийся на момент получения займа на рынке, из-за чего выплата долга становится слишком обременительным для должника. Ставки по кредитам мониторит Банк России.

Данное правило действует в отношении договоров, заключенные после 01.06.2018 года, между гражданами, а также между гражданином и компанией, не занимающейся кредитованием на постоянной основе. Отметим, что на практике порядок уменьшения размера «ростовщических» процентов до «нормальных» законом не установлен. Суд ведет расчет и определяет конкретные цифры по своему усмотрению.

- Займодавец нарушил условия договора — задержал передачу денег или передавал их частями в течение длительного срока, вместо обусловленного единовременного транша. Заемщику потребуются доказательства ненадлежащего поведения кредитора.

Если деньги передавались безналичным путем, то необходимо будет предъявить выписку с банковского счета. В других случаях в качестве доказательств допускается использовать переписку, показания свидетелей.

Мы рассказали о процентах по вознаграждению. Теперь разберемся о снижении процентов за просрочку.

Вне зависимости от продолжительности просрочки и размера неустойки заёмщик может ходатайствовать перед судом о ее уменьшении. Такое право установлено ст. 333 ГК РФ. Ходатайство можно заявить устно или письменно.

Чтобы суд снизил неустойку, нужны основания. Например:

- Сумма штрафных санкций значительно превышает размер ответственности, применяемой в аналогичных ситуациях.

- Завышенный размер неустойки дает основания полагать, что кредитор получил необоснованную выгоду.

- Убытки кредитора из-за просрочки должника компенсирует высокая процентная ставка вознаграждения.

- Сумма неустойки несоразмерна убыткам, которые повлекла просрочка должника.

Иногда суды учитывают доводы о том, что ответчик находился в сложной жизненной ситуации, потерял работу, по иным причинам.

Конкретную сумму, до которой снижается неустойка по ст. 333 ГК РФ, суды рассчитывают по собственному убеждению, в качестве математической отправной точки используя ставку, по которой начислялись проценты вознаграждения. Данная позиция отражена в:

- постановлении Арбитражного суда Уральского округа от 20.02.2020 № Ф09-396/20 по делу № А60-60428/2018;

- Постановлении Арбитражного суда Уральского округа от 05.09.2019 N Ф09-5901/19 по делу № А60-66068/2018

Особенности договора займа и несколько слов о доказывании

Одна из основных характеристик договора займа — его письменная форма. Правило о форме установлено в ст. 808 ГК РФ.

Согласно ее положениям, договор между физическими лицами заключается в документальном виде, если его стоимость превышает 10 тысяч рублей. А когда займодавцем выступает юридическое лицо, письменная форма обязательна вне зависимости от суммы сделки.

Если сторонами выступают граждане, письменная форма может быть соблюдена путем составления обычной рукописной расписки или другого документа (чека, квитанции, талона), который подтверждает факт передачи денег или вещей. Чтобы расписка имела юридическую силу, ее не нужно заверять у нотариуса.

Достаточно собственноручной подписи заёмщика, его ФИО по паспорту. Но все же заверение расписки у нотариуса желательно, если придется обращаться за возвратом своих денег в суд.

Важно, что подтвердить факт долговых обязательств в суде можно даже в том случае, если никаких документов стороны не подписывали вообще. Ст. 162 ГК РФ гласит, что из-за несоблюдения простой письменной формы сделки, ее стороны теряют право использовать в качестве доказательств показания свидетелей. При этом сама сделка не считается ничтожной, несуществующей.

Заинтересованные лица могут доказать ее совершение с помощью документов и других письменных доводов. Естественно, что рассмотренное правило относится к договорам между гражданами, а также между гражданами и организациями, не занимающимися кредитованием.

Может ли должник оспорить заём

Может. Для этого нужно доказать отсутствие сделки (переквалифицировать отношения с кредитором) или ее безденежность (когда кредитор в действительности не выдавал деньги или вещи).

Скажем сразу, что доказать отсутствие сделки или переквалифицировать ее крайне сложно, особенно, если деньги передавались безналичным путем. Кредитор всегда может предъявить выписки c банковского счета, где перевод на имя заёмщика оставил «след».

Должник же, в свою защиту, может сообщить, что средства переводились не по сделке, а по каким-то другим причинам, поскольку обязательство не всегда возникает только по заемным отношениям. Например, кредитор заплатил за работу или вернул долг.

Встречаются случаи, когда заёмщик, фактически не получая денег, подписывал расписку в качестве откупа за какие-то провинности перед кредитором (апелляционное определение Московского городского суда от 28.11.2017 по делу N 33-39661/2017). Каждое возражение и довод ответчика против иска, должен подтверждаться материальными доказательствами. Суд будет изучать предшествующие отношения сторон, наличие документов, подтверждающих другие обязательства между ними, показания третьих лиц и т.п.

Доказательством в пользу должника может служить и сама расписка, если ее составили с некоторыми недочетами. Так судьи указывают, что тексты договоров, расписок и других письменных доказательств должны давать возможность понять характер обязательства.

Если договор или расписка не содержат прямого указания на то, что деньги или вещи передавались именно в качестве займа, с условием возврата, то иск кредитора по такому спору может остаться без удовлетворения (апелляционное определение Московского городского суда от 18.03.2019 по делу N 33-11610/2019).

Должнику имеет смысл в своих возражениях потребовать от истца предоставить доказательства, подтверждающие у него наличие денежной суммы, которую он дал в долг, а также уточнить источник ее формирования — зарплата, накопление, пенсия и т.п. Судебная практика показывает, что в случае невозможности истца доказать указанные факты, суд отказывает в удовлетворении его требований (кассационное определение Московского городского суда от 06.05.2019 N 4г-5220/19, дело N 33-36527/18)

Как расписка может помочь должнику и как ее составить

Желательно, чтобы заёмщик составлял расписку самостоятельно. Писать можно от руки или распечатать ее на компьютере. Но правильнее — от руки. В расписке указывают:

- дату составления;

- ФИО (наименование), адрес кредитора, ФИО (наименование), адрес должника;

- паспортные данные должника;

- сумму долга;

- процент за пользование деньгами;

- срок возврата;

- подписи сторон.

Анализ судебной практики показывает, что недостатки расписки и самой сделки могут стать причиной для отказа в удовлетворении иска кредитора:

- Отсутствие в тексте прямого указания на то, что деньги\вещи берутся именно в долг. При этом наличие в тексте слова «вернуть» или «передать предмет займа в установленный срок» еще не означает, что фактическая передача имущества состоялась.

- Если текст расписки явно свидетельствует о том, что расчеты происходили не по заёмным правоотношениям. Например, когда продавец магазина в письменном виде обязался восстановить недостачу по кассе.

- Если стороны подписали договор займа, в котором установлено обязательное наличие расписки, но такая расписка не предоставлялась.

- Если истец соглашается с тем, что передавал имущество не взаймы, а в коммерческих целях.

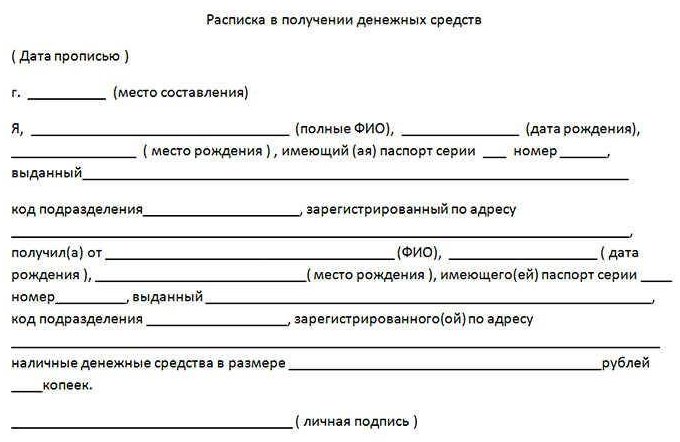

Образец расписки о получении денег в долг

Отличия займа от кредитного договора и ссуды

Суть кредитной и заёмной сделки одинаковая — передача имущества в долг с последующим возвратом. Однако при кредитовании передаются исключительно деньги, а при заключении договора займа помимо денег предметом сделки могут быть любые вещи, кроме недвижимости, транспортных средств, спецтехники.

Кредит оформляют только банки. Займы выдают и МФО, так как только банки в РФ имеют право кредитовать. Но по сути, займ в МФО — это аналог банковского кредита. Правда, с другими сроками и ставками.

По закону, договоры кредитования должны составляться только в письменном виде, но сейчас многие кредиты и займы оформляются удаленно, через сайты, и кредитный договор на руки, как вы сами понимаете, не выдается.

Это позволяется делать после внедрения в России системы удаленной идентификации и аутентификации (ЕСИА).

Считается, что введение кода из смски, присланной на телефон заемщика, является аналогом подписи на кредитном договоре. Сам шаблон договора о кредите и условия получения и возврата средств кредитор «пошлет» заемщика читать на свой сайт. Займы между физлицами (или юрлицами и гражданами) допускает устную форму и участие обычных граждан и любых коммерческих и некоммерческих организаций.

Кредит всегда является возмездным, т.е. на него начисляются проценты. А на сумму займа, полученного не от банка или МФО, проценты могут и не начисляться, если стороны об этом договорятся и прямо укажут в договоре или расписке. За исключением сделок стоимостью до 100 тысяч рублей между физическими лицами. Как мы уже говорили, такие сделки по умолчанию признаются беспроцентными.

Также нередко с займом и кредитом отождествляют понятие ссуды. Но такое мнение ошибочно. И вот почему. Как гласит ст. 689 ГК РФ, ссуда — это безвозмездное пользование вещами (имуществом, в том числе, недвижимостью). По правилам Гражданского кодекса ссуда не имеет отношения к деньгам, поскольку ссудные правоотношения, помимо прочих норм, регулируются положениями об аренде недвижимого имущества (ст.ст. 607, 610, 615,621 ГК РФ).

Коммерческая организация не имеет права заключать договор ссуды со своим учредителем. Если ссудодатель решит взимать плату за пользование имуществом, то это будет уже аренда. Ссуда и кредит вообще никак не связаны из-за разницы в предмете и возмездности. В первом случае только вещи бесплатно, во втором — только деньги под проценты.

В части предмета заёмная сделка между физическими лицами несколько напоминает ссуду, так как передать по ней можно и деньги, и имущество. Но при этом займодатель имеет право на вознаграждение от должника за то, что тот пользуется его активами. Ссудодатель же такого права не имеет.

Запутались в своих долгах и кредиторы не дают вам покоя? Позвоните нашим юристам, мы поможем найти вам выход из финансового тупика.