Иногда даже самые дальновидные и ответственные клиенты попадают в сложную финансовую ситуацию, из-за чего они не в состоянии обслуживать свои обязательства перед кредиторами. Особенно это актуально в кризисные времена. Как добиться отсрочки в погашении долга? Спросите вы. Рассказываем.

Сейчас как раз один из таких периодов потрясений: неопределенность в экономике пока только нарастает, и нет никаких сигналов, что дела вскоре пойдут на лад. А значит, информация о том, какие доступны возможности, чтобы оформить ссудные каникулы, может пригодиться каждому плательщику кредитов в любой момент. Ведь отсрочка погашения спасет от множества неприятностей:

- Дополнительных выплат из-за начисления пеней и штрафов за просрочку;

- Прекращения кредитования — в случае неуплаты банк имеет право расторгнуть договор и, при его наличии, изъять залог в обеспечение кредита;

- Проблем в общении с коллекторами или судебными приставами;

- Судебных процессов, где под микроскопом рассматриваются личные обстоятельства жизни заемщика, о чем станет известно близким, друзьям, руководству и коллегам;

- Банкротства;

- Невозможности получения новых займов в течение длительного времени по причине испорченной репутации заемщика.

Стоит помнить: чтобы избежать всех этих трудностей, о приостановке платежей надо позаботиться заблаговременно. Если вы понимаете, что денег на своевременное внесение платежа у вас не будет, обращайтесь в банк как можно раньше — желательно за неделю или даже более, чтобы:

- узнать, какие виды каникул по кредиту вам подходят,

- при необходимости — успеть собрать и оформить нужный пакет документов,

- подать заявление о приостановке выплат по выбранной программе,

- получить положительное решение.

консультацию нашего юриста в удобном для вас

мессенджере

Какие варианты отсрочки платежа доступны для россиян в 2025 году

Способ поддержки придется выбирать в зависимости от:

- вида кредита,

- его суммы,

- условий заключенного договора,

- необходимой длительности паузы по выплатам,

- а также специфики самого кредитора.

Сейчас заемщикам доступны такие варианты как:

- пропуск платежа; предоставляется обычно на месяц;

- отпуск по кредиту по собственной программе банка — зависит от условий банка, как правило, дается на 3-6 месяцев;

- ипотечные каникулы, доступные для держателей этого вида кредитов. Они доступны благодаря федеральному закону №76-ФЗ, одобренного в 2019 году. Доступны на срок от 1 до 6 месяцев;

- кредитные каникулы с господдержкой в рамках 348-ФЗ, обновленная редакция которого действует от 1 января 2024 года. Также оформляются на период от месяца до полугода.

Остановимся подробнее на каждом из способов поддержки плательщиков, попавших в сложные жизненные обстоятельства.

Любая просрочка однозначно снижает кредитный рейтинг заемщика. При этом решение о его понижении принимает не живой человек в кредитном отделе банка, а автоматизированная программа.

Что делать, если нужна отсрочка в месяц или даже меньше

Предположим, ситуация в целом стабильная, но предвидится финансовый разрыв в доходах. Любой из указанных выше вариантов предоставляет возможность отсрочки в месяц. Но для каникул — кредитных или ипотечных, это минимальный срок. Но для предоставления льготного периода нужны:

- основания — описанные в законе или правилах кредитора;

- документальные подтверждения;

- действуют ограничения по лимитам.

С учетом этого, бессмысленно «городить огород». К тому же, если ситуация ухудшится, льготный период длиной в полгода еще может пригодиться. Поэтому прежде всего, по возможности, стоит рассмотреть такой вариант, как «пропуск платежа».

В каких случаях имеет смысл активировать услугу «пропуск платежа»

Специфика этой меры в том, что «заморозка» предоставляется обычно именно на один месяц. Такую паузу, соответственно, имеет смысл использовать, если возникли недолговременные денежные затруднения, например:

- задерживается выплата гонорара у фрилансера;

- человек меняет работу, из-за чего случились перебои с поступлением доходов;

- возникли непредвиденные срочные расходы в связи с болезнью близких, ремонтом, заменой дорогостоящей бытовой техники.

консультацию нашего юриста в удобном для вас

мессенджере

Как взять отсрочку платежа по кредиту до полугода

Для этого подойдут остальные перечисленные программы. Но стоит помнить, что отсрочку на 6 месяцев можно затребовать только:

- По кредитным каникулам с господдержкой;

- По ипотечным каникулам по федеральному закону.

Срок действия льготного периода в обоих случаях может быть установлен на усмотрение клиента в диапазоне от 1 до 6 месяцев.

А вот что касается собственных банковских программ поддержки клиентов под названием «кредитные каникулы», срок льготного периода определяет финансовая организация. Он может быть длиной в 6 месяцев, но часто банк ограничивает условия тремя платежами.

Практически по всем банковским ссудам — по ипотеке, автокредитам, по потребительским кредитам, по лимитам карточек. Просто условия по разным продуктам будут разными. И не забывайте про разлет учетной ставки ЦБ за последние три года. Она непрерывно растет. А это увеличивает цену кредита для конечного потребителя.

Что попадает под определение «кредитные каникулы»

Мера поддержки заемщиков, в рамках которой ежемесячный платеж равен нулю в течение согласованного с банком льготного периода времени, называется кредитные каникулы. В этот период:

- не взимаются и не начисляются новые пени или штрафы,

- нарастают проценты по кредиту в соответствии с правилами, установленными Банком России, в зависимости от вида кредита,

- удлиняется общий срок жизни займа — на длительность «отпуска» и срок погашения набежавших процентов.

В случае оформления кредитных каникул остаются неизменными:

- Размер регулярного платежа — он зафиксирован в кредитном договоре:

- Процентная ставка — также определена условиями соглашения между клиентом и банком.

Все тонкости применения госпрограммы можно найти на сайте ЦБ РФ.

В какие сроки можно оформить кредитные каникулы

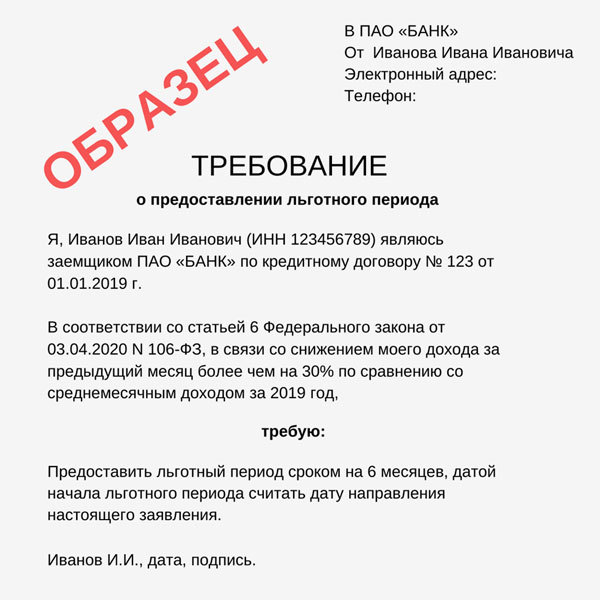

С 1 января 2024 года начал действовать постоянный механизм кредитных каникул по потребительским кредитам. Закон о них приняла Госдума. Теперь получить каникулы можно на срок до 6 месяцев. Человек может рассчитывать на каникулы, если его доход снизился в последние 2 месяца более чем на 30% по сравнению со средним уровнем за предыдущие 12 месяцев.

Кто решает, на каких условиях предоставить кредитные каникулы по 348-ФЗ

В своем требовании заемщик указывает:

- Период оформления льготы,

- Дату начала отсрочки,

- Хочет ли он полностью приостановить платежи или готов вносить часть суммы, чтобы не копить долги.

Если таких указаний в заявлении нет, банк полностью приостановит платежи на полгода.

В чем преимущество кредитных каникул перед реструктуризацией кредита

Кардинальное отличие в том, что в случае оформления кредитного отпуска персональная кредитная история заемщика остается «незапятнанной». Если, конечно, до начала льготного периода он не успел уйти в просрочку.

Пометка «кредитные каникулы» в личном кредитном досье субъекта обязательно будет внесена, но на его финансовой репутации этот факт негативно не отразится. На этом настаивает регулятор финансового рынка — Центробанк РФ.

Кредитные каникулы бывают:

- По 348-ФЗ,

- По внутренним программам банков.

В чем отличие государственных от внутрибанковских кредитных каникул

Первый, и наиболее принципиальный момент: в большинстве банков в принципе откажут нерадивому заемщику в предоставлении кредитных каникул по собственным программам. В этом случае остается надеяться только на господдержку по 348-ФЗ.

Банки особо подчеркивают эти обстоятельства на своих страницах официальных сайтов, посвященных кредитным каникулам. Например, как указывает ВТБ в аннотации к программе собственных кредитных каникул, просрочек у заемщика быть не должно.

Имейте в виду: как правило, при обращении за различными услугами банки проверяют кредитную историю, и если у вас нет неоплаченных долгов в данном банке, но возникли проблемы с другими кредиторами, это может быть принято во внимание при рассмотрении заявки.

Так, на странице, где указаны условия кредитных каникул по собственной программе Альфа-Банка черным по белому написано: просрочек у клиента не должно быть нигде.

А вот согласно положениям 348-ФЗ, заемщик отправляет кредитору требование о предоставлении льготного периода, и, независимо от наличия просрочки, при соответствии всем условиям, ему не имеют права отказать.

Ограничения существуют:

- по видам кредитов: ипотека, оформленная на жилую недвижимость; потребительский кредит (заем наличными); кредитная карта; автокредит;

- по суммам — лимит установлен для каждого вида платежа, а в случае ипотеки — с учетом территориального признака. Максимум — 6 млн рублей для Москвы;

- по причинам предоставления отсрочки — ухудшение финансового положения на 30%, длительная болезнь — не менее 1 месяца подряд, потеря работы и дохода;

- по наличию документов, подтверждающих ухудшение финансового состояния заемщика.

Второе отличие — срок оформления кредита. По 348-ФЗ рассматриваются договора, заключенные и 10 лет назад, и пол года назад.

И, наконец, третья существенная разница между программой 348-ФЗ и внутренними банковскими с тем же названием: по длине льготного периода. В законе четко сказано, что по любому виду кредита можно получить «государственную» отсрочку на полгода.

В правилах, которые устанавливают банки, все иначе. Так, ВТБ предлагает свои каникулы на следующих условиях:

- по кредиту наличными: на 1 месяц без ограничения суммы, на 3 месяца, если сумма не превышает 450 тыс. рублей. Там еще масса условий: по срокам (подключение не чаще раз в полугодие), дате оформления и окончания договоров и т.д.;

- по ипотеке: условия аналогичны тем, что прописаны в 348-ФЗ, но при отсутствии просрочек;

- по автокредиту: до 6 месяцев, но при сумме договора не более 450 тыс. рублей для беззалогового и 1 млн 600 тыс. для залогового займа. Кредитные каникулы не дадут, если клиент уже пользовался отсрочкой на 1 месяц на сроке менее 2 месяцев до текущего обращения;

- по кредитным картам: программа в целом скопирована с государственной, за исключением того, что ВТБ не подвергает заморозке кредитный лимит на время действия отсрочки.

На сайте ВТБ описана процедура: телефон, по которому надо предупредить о своем желании оформить кредитные каникулы по 348-ФЗ, и электронные адреса, по которым отправлять копии документов, приведены варианты справок и выписок, которые принимает банк.

Как получить отсрочку по кредиту в Сбербанке

Но далеко не все банки так подробно расписывают условия своих программ для клиентов. К примеру, крупнейший банк страны — Сбер (который также является бессменным лидером в выдаче ипотеки) в основном ограничивается общедоступной информацией о том, что такое госпрограмма.

Для подключения услуги кредитные каникулы по 348-ФЗ в Сбербанке советуют:

- Воспользоваться Web-версией приложения. Информация доступна в разделе «Финансовые трудности». Там клиент увидит, есть ли у него задолженности.

- Обратиться в офис банка, где специалисты подскажут, что делать дальше.

- Набрать номер горячей линии 8 800 200 8 200. В этом случае заемщику предстоит затем предоставить подтверждающие факт ухудшения его финансового положения справки. Сделать это можно либо онлайн, либо в отделении.

В качестве причины обращения смело называйте «оформление отсрочки по 348-ФЗ». Информация о том, какие документы вам нужны, частично доступна на сайте. Стоит уточнить в банке, какой пакет собирать именно в вашем случае. Банки отводят на проверку документов 5 дней, и если не подать полный пакет, заявление, скорее всего, «завернут».

Заявление на кредитные каникулы в Сбербанке

Для клиентов, займы, которые не проходят по условиям госпрограммы, в банке предлагают поставить кредит на паузу воспользовавшись собственными программами реструктуризации, предложенными Сбером.

Конкретики на сайте мало. Банк просто обещает решить проблему любого клиента, в том числе — предложить программы и с оформлением льготного периода, то есть некий эквивалент каникул по кредиту. Стоит уточнить, как отразится данная реструктуризация на кредитном рейтинге заемщика. Но надо помнить, что реструктуризация всегда отрицательно влияет на КИ.

Из плюсов — Сбер выражает готовность пойти навстречу даже в случае, если финансовые условия заемщика не ухудшились. Это принципиальный вопрос: ведь неизменный доход клиента вовсе не означает, что все благополучно у других членов семьи, и соответственно — в их общем бюджете.

Также банк предлагает послабления тем категориям заемщиков, которые «обделены вниманием» 348-ФЗ, включая граждан, призванных в армию или беременных женщин.

Как будет выглядеть новый график платежей после кредитных каникул

В принципе неважно, воспользовались вы каникулами по собственной программе кредитной организации или госпрограмме, ведь условия начисления платежей прописаны в законе и инструкциях ЦБ.

Поскольку заемщик имеет право выйти из льготного периода досрочно, график он получит по окончании отсрочки. В месяцы, когда выплаты не проводились, строки платежей окажутся ожидаемо пустыми.

Допустим, вы пропустили 5 месяцев, оформив полную отсрочку. В конце графика появятся дополнительные строчки. Но их количество может не совпадать с тем, сколько месяцев отсрочки вы брали.

Поскольку размер платежа остается неизменным, проценты посчитают согласно условиям договора ипотеки, в остальных случаях — по установкам ЦБ — как две трети среднерыночной взвешенной ставки.

В случае наличия к ним приплюсуют и возникшие пени и штрафы. Так что может оказаться, что пятый платеж будет меньше предыдущих, а может понадобиться и более длительный период времени.

Можно ли взять кредитные каникулы в микрозаймах

Такой вид поддержки как кредитные каникулы по 348-ФЗ предоставляется как для заемщиков, оформивших ссуду в банке, так и для клиентов микрофинансовых организаций (МФО).

Относительно требований к их оформлению, в микрозаймах все аналогично процедуре, описанной для банков: те же условия, сроки и лимиты.

Подпадают ли под условия 348-ФЗ рассрочки платежей

Вопрос не такой уж и праздный. Так, знакомые всем pos-кредиты — то есть экспресс-займы, оформляемые при покупке товаров в магазинах, в перечень не входят.

Но если внимательно присмотреться к условиям рассрочки, оформленной в торговом зале, обычно выясняется, что у вас на руках — тот же самый потребительский кредит. Это справедливо и по отношению к карте рассрочки «Халва», которую выдает Совкомбанк.

В любом случае, чтобы уточнить статус ссуды, стоит поднять свой кредитный договор, а в случае, если такой возможности нет, обсудить возможность получения льготы с кредитором.

Ипотечные каникулы: в чем специфика

Еще один вид отсрочки, доступный исключительно ипотечным заемщикам. Условия по 353-ФЗ:

- Льготный период от 1 до 6 месяцев;

- Предоставляется 1 раз за время действия соглашения по кредиту;

- Доступны в любой момент по выбору клиента;

- Сумма, вне зависимости от территории, где расположен объект жилой недвижимости — до 15 млн рублей;

- Заявка подается в виде требования;

- Проценты в период паузы продолжают начисляться;

- Жилье должно быть единственным в собственности у заемщика и созаемщиков по кредиту.

Стоит помнить, что можно в рамках одного договора оформить и ипотечные каникулы, и кредитные каникулы по ипотеке. Но они не могут совпадать по времени.

Таким образом, в текущий кризис клиентам доступно довольно много вариантов поддержки с предоставлением паузы по выплатам кредитов. Но не все банки настолько лояльны к своим заемщикам, чтобы реструктурировать кредиты даже в случае видимого финансового благополучия.

Возникли нерешаемые разногласия с кредитором? Банк отказывает вам в отсрочке по кредиту и в праве на каникулы? С вас требуют непонятных справок и обещаний «на крови»? Обращайтесь за поддержкой к нашим юристам.