По потребительским ссудам Альфа-банк, как и иные кредиторы, предлагает заемщикам оформить кредитную страховку. Чаще всего партнером при этом выступает компания «АльфаСтрахование», также входящая в концерн «Альфа-групп». От страховки можно отказаться и до, и после покупки полиса. Банк и страховая компания не умалчивают об этом праве заемщика и даже на страницах своих сайтов рассказывают, как вернуть деньги за страховку Альфа-банка.

консультацию нашего юриста в удобном для вас

мессенджере

Куда обращаться за возвратом страховки

У многих клиентов создается ошибочное представление, что и потребительский кредит, и страховку они оформляют в Альфа-банке.

Сразу обозначим: сам банк страхованием не занимается. Он лишь выдает кредиты. Страховки же продает АО «АльфаСтрахование». И банк, и страховая компания входят в единый консорциум «Альфа-групп».

Кредитные менеджеры банка выступают как агенты от страховщика, по доверенности подписывают договоры с клиентами и за банк, и за страховую компанию.

Но мы не хотим путать читателя. Поэтому условимся: рассказывая о том, как вернуть страховку Альфа-банка, мы подразумеваем, что страховщиком выступает «АльфаСтрахование» по кредиту Альфа-банка.

При отказе от страховки заявление нужно подавать в «АльфаСтрахование» — страховую компанию (далее также — СК, страховщик). Вообще и кредитор, и страховая компания предельно открыты для клиента. На портале СК содержится подробная инструкция, как делать возврат или сообщить о страховом случае, есть ответы на возможные вопросы.

Если же нужной информации не нашли, можно позвонить по телефону горячей линии 8-800-333-84-48 с 8 часов до 20 по московскому времени (без выходных) и проконсультироваться с сотрудником страховщика.

Есть специальная страничка страховой компании в соцсети VK. Там тоже можно задать вопросы.

Отказ от страховки можно оформить онлайн на сайте страховой компании. Для этого нужно заполнить сведения о дате заключения договора страхования и номере полиса.

При переходе на другую страницу ресурса становится доступным бланк заявления. Страховщик разработал специальную инструкцию, как скачать и заполнить образец заявления, куда и как его отправить.

По данным портала срок рассмотрения заявления — 7-10 рабочих дней. Для удобства отслеживания статуса рассмотрения можно зарегистрировать личный кабинет на ресурсе или узнавать по телефону горячей линии. Связь со страховой компанией можно ограничить онлайн общением, ехать в офис не обязательно.

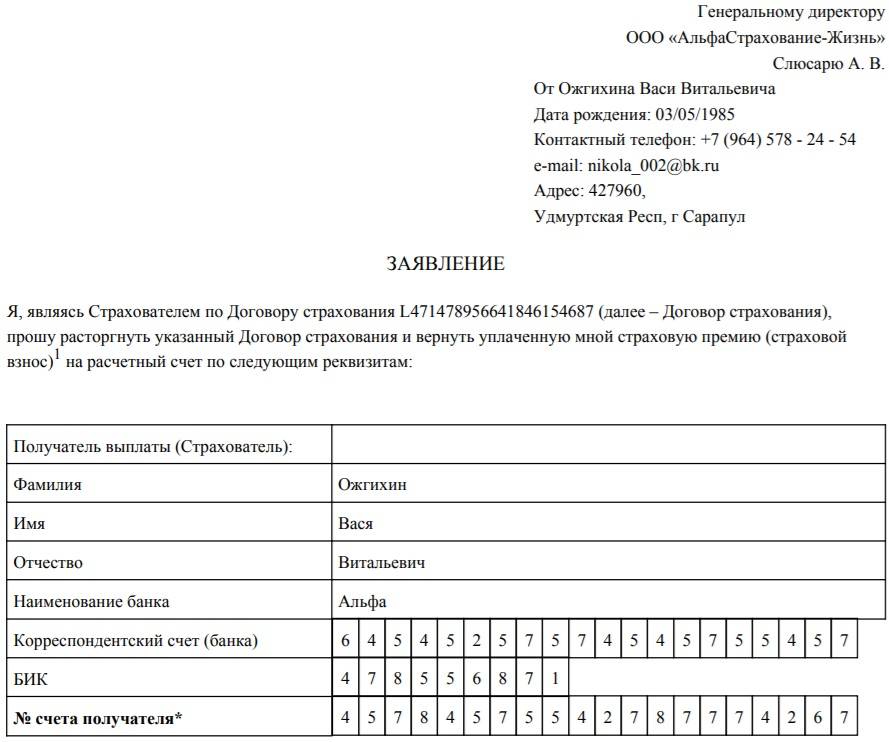

Заявление на расторжение договора страхования

По вопросу отказа от страховки связаться со страховщиком можно:

- по телефону горячей линии,

- на странице VK,

- в офисе, через страхового агента,

- через официальный сайт,

- посредством мобильного приложения (надо сначала его установить).

Какие документы подавать, чтобы вернуть страховку

Список документов зависит от причины и даты отказа от полиса. Если вы решили расторгнуть договор в период охлаждения, то достаточно будет подать заявление, приложить полис и документ о его оплате.

При возврате кредитной страховки после досрочного погашения кредита пакет документов будет больше. Вот какой список приводит страховщик на своем портале:

- заявление о разрыве договора с просьбой о возврате части уплаченной страховой премии,

- оригинал полиса,

- квитанция об оплате страховки,

- договор о выдаче кредита в банке,

- справка о полном погашении ссуды,

- паспорт.

Во всех случаях в качестве приложения нужно предъявить паспорт (скан, если обращаетесь через сайт, оригинал, если оформляете возврат в офисе).

Когда и куда должны вернуть деньги

Хотя на сайте СК сказано про 7-10 рабочих дней, по закону срок расчетов при возврате страховки ограничен 7 рабочими днями (ч. 11-12 ст. 11 закона № 353-ФЗ).

Деньги перечислят на счет, который заявитель указал в заявлении. Тот может быть открыт в любой кредитной организации, не обязательно в Альфа-банке.

Но страховая компания может и отказаться вернуть деньги за полис, если у нее для этого будут законные основания. Причин для отказа может быть несколько.

консультацию нашего юриста в удобном для вас

мессенджере

Когда страховщик не вернет деньги за страховку

Перед подачей заявления на отказ от страховки, изучите внимательно этот раздел статьи. Если вы обнаружили в нем свою ситуацию, не спешите разрывать страховой договор. Возможно, его лучше оставить действующим.

Нет смысла отказываться от защиты, если вы ничего не получите взамен. По закону вы, конечно, имеете право в любое время отказаться от страховки, но деньги за полис вам СК обязана вернуть только в строго определенных случаях (ст. 958 ГК РФ). Страховщик не вернет страховую премию, когда:

- СК уже выплачивала деньги по страховым случаям по договору.

- Страховка никак не связана с выданным кредитом.

- Заемщик обратился после окончания периода охлаждения, но кредит еще не погасил.

- Полис был куплен до 01.09.2020 года и не предусматривал возврат премии после погашения кредита.

- Страховка уже закончилась.

- За возвратом обратилось неуполномоченное лицо.

При каких условиях и как вернуть деньги за страховку Альфа-банка

Раньше существовали только страховки, которые люди покупали исключительно для себя и собственных интересов. С развитием потребительского кредитования возникли новые предложения от страховщиков — кредитные страховки.

Их основное отличие в том, что страховая сумма таких полисов рассчитывается, исходя из суммы кредита. А при наступлении страхового случая СК берется погашать ежемесячные платежи по ссуде за заемщика, а в случае его смерти — возвращать и весь кредит.

Если страховка классическая, не имеет никакой связи с кредитом (например, ДМС, страховка туриста, страховка профессиональной ответственности оценщика или нотариуса и т.д.), то отказ от нее не повлечет возврата страховой премии (ст. 958 ГК РФ), если самим договором или правилами страхования не предусмотрена возможность перерасчета.

Другое дело — кредитные страховки. Размер возвращаемой суммы зависит от того, в течение какого времени заемщик оформляет разрыв договора.

Если это происходит в период «охлаждения», то вернется вся сумма страховой премии

Этот временной отрезок дается клиенту для того, чтобы тот без потери для своих финансовых интересов мог передумать. По кредитным страховкам этот срок — 30 дней (п. 11 ст. 11 закона № 353-ФЗ), по классическим (не связанным с заемными обязательствами) — 14 дней (п. 5 указания ЦБ РФ № 3854-У от 20.11.2015г).

При отказе от страховки после досрочного погашения кредита, СК вернет клиенту лишь часть цены полиса

За то время, пока страховка действовала, стоимость не возвратится, так как считается, что услуга по финансовой защите работала. Заемщик вправе рассчитывать на часть страховой премии, оставшуюся до конца действия договора страхования.

Пока клиент не подаст заявление на отказ, страховка продолжает действовать. Если вы погасили кредит в декабре, а подали заявление только в мае, перерасчет будет за период после мая, а не декабря.

Кого-то заинтересует вопрос, сколько вернется денег по кредитной страховке, если отказаться от нее после периода раздумий, но еще до полного возврата кредита? Отвечаем: нисколько. Для первого основания для перерасчета вы уже опоздали. Во втором случае причины для возврата премии не наступили. Поэтому будет действовать общая норма ст. 958 ГК РФ: страховая премия не возвращается, если договором не предусмотрено иное.

Вообще стремиться во что бы то ни стало вернуть страховку по кредиту, в том числе в период обдумывания или после досрочного погашения — не самое лучшее решение. Во многих ситуациях отказываться от страхования не имеет смысла. От наличия защиты выигрывают все: сам должник, банк, страховая компания.

Читайте также

- Страховка по ипотеке — какой из полисов обязателен

- Страховка кредитной карты Альфа-банка: как отключить и стоит ли

- Перевод задолженности в Альфа-банк: условия и нюансы услуги

В чем плюсы страховки для заемщика

Первый и очевидный плюс страховки — пониженная процентная ставка.

Многие кредиторы, и Альфа-банк, в том числе, для кредитов со страховкой предлагают улучшенные условия: меньше процент, длиннее сроки, больше сумма выдачи.

Кстати, если получить ссуду на улучшенных условиях, а потом отказаться от полиса в период охлаждения, кредитор вправе поднять процентную ставку до уровня, при котором выдавал кредит без страховой защиты (п. 11 ст. 7 закона № 353-ФЗ).

Сумма переплаты по «защищенному» кредиту зачастую бывает даже меньше по сравнению со ссудой без финансовой защиты.

Но с полисом у человека еще есть и гарантия, что его лечение и реабилитацию после неожиданной травмы оплатит страховщик, он же и поможет с выплатой кредита. Это второй очевидный плюс.

Выгода также кроется и в том, что в форс-мажорных обстоятельствах заемщик не просрочит платежи за счет поддержки СК. Кредитный рейтинг человека не пострадает, а кредитная история останется чистой. То есть все негативные последствия, которые могли бы с ним произойти из-за внезапной болезни, травмы, повреждения застрахованного имущества, его минуют.

Полагаем, что большинство граждан не отказались бы от страхования и вне кредитных обязательств, если бы не цена полиса и непонятные риски, которые покрывают базовые и расширенные полисы.

Правда, не стоит и забывать о том, что платят наши СК по своим полисам крайне неохотно, всеми силами стараясь доказать, что случай — нестраховой.

Что особого предлагает СК «АльфаСтрахование» по кредитным полисам

Вообще по закону заемщик вправе купить кредитную страховку у любого страховщика. Главное — чтобы тот отвечал определенным критериям (п. 10.-10.1 ст. 7 закона № 353-ФЗ). Банк при этом должен будет предоставить ему кредит на условиях для «защищенных» ссуд. То есть страховаться в «АльфаСтраховании» не обязательно, можно и в другой компании.

Но этот страховщик предлагает неплохие условия, отличающие его от других СК:

- В базовую программу страхования заемщика входит финансовая поддержка при временной нетрудоспособности, установлении инвалидности, смерти, утраты постоянной работы. У многих страховщиков эти риски распределены по разным пакетам.

- Работает сервис лояльности. Клиент может покупать товары в магазинах «Перекресток» и «Пятерочка», получать бонусы «апельсинки», и тратить их на оплату страховых полисов в «АльфаСтраховании» (кроме ОСАГО).

- Страховщик предоставляет клиентам бесплатный доступ к платформе «Ifeelgood» (в переводе: «я чувствую себя хорошо»). Ресурс содержит сканер здоровья, информационные материалы по ведению здорового образа жизни, тесты, персональные рекомендации. Для тех же, кто купил полисы от «АльфаСтрахования», услуги платформы бесплатны.

- У страхователей есть возможность покупки и продления полиса онлайн, оформления отказа дистанционно.

- Помимо страховки заемщика клиент может присмотреть для себя дополнительные программы, оплатив их часть бонусами — «апельсинками».

Что обязан застраховать заемщик

Беря кредит, заемщик не обязан страховать свой интерес. По закону он обязан страховать только:

- Объект ипотеки (ст. 31 закона № 102-ФЗ). Если он не сделал этого, банк вправе отказать в выдаче кредита. При непродлении полиса на новый срок застраховать ипотечную квартиру может и сам кредитор за свой счет, а потом потребовать от должника возместить расходы.

- Предмет иного залога (ст. 343 ГК РФ). В большинстве случаев таким обеспечением служит автомобиль. Многие банки не требуют оформлять КАСКО, а полис ОСАГО автовладелец покупает в любом случае, если собирается ездить по дорогам РФ.

Во всех остальных случаях решение о покупке страховки является добровольным. Банк не может принудить застраховать жизнь и здоровье, но стимулировать это сделать — в его силах. Например, за счет установления разных ставок по кредиту с защитой и без таковой. Главное, чтобы отличия были существенны. Тем более, что оплатить полис можно за счет кредитных средств, а после досрочной выплаты ссуды можно вернуть часть цены полиса.

Те же, кто опрометчиво отказались покупать полис, рискуют оказаться в ситуации, когда внезапная болезнь или травма «свалили с ног», заработка нет, а по кредиту пошли просрочки. Если период личного финансового кризиса затянулся, справиться с долгами уже стало невозможно, выходом из тупика может стать банкротство. В ходе него кредитный долг спишется.

Для получения подробной консультации оставьте свой номер телефона. Юристы нашей компании перезвонят в удобное для вас время. Консультация бесплатна.