Получение средств в долг у своего работодателя — распространенная практика среди сотрудников многих организаций. Иногда бывает так, что обращение в банки или МФО менее выгодны, чем просьбы о денежной помощи в компании, где вы трудитесь. Главное в таких ссудах — их бесплатность (как правило, работникам в долг дают средства без процентов).

Такой вид финансовой поддержки позволяет быстро решить личные финансовые проблемы, такие как приобретение жилья, оплата медицинских услуг, внесение средств за обучение или оплата крупных покупок.

Для того, чтобы получить деньги в долг у работодателя, о такой вероятности работнику нужно знать. Скорее всего, о ней будет указано во внутренних документах компании. В них будет прописано, кто имеет право на ссуду, на каких основаниях, как подать заявку на получение денег, какие для этого нужны документы. Да, и будет ли работодатель начислять ставку на выданные в долг средства. Как правило — нет. Но — вдруг?

консультацию нашего юриста в удобном для вас

мессенджере

Имеет ли компания право выдавать займы работнику от своего имени

Работодатель имеет право выдавать займы своим работникам в рамках действующего законодательства. Важно учитывать, что такая форма кредитования регулируется трудовым договором и внутренними правилами компании. А не законами о потребительском кредитовании. Главное — чтобы у компании были свободные средства для выдачи займов сотрудникам.

На такие ссуды не распространяются правила и законы, описывающие получение, уплату и возврат кредитов в коммерческих организациях — банках и микрофинансовых структурах.

Беспроцентный займ сотруднику от организации

Организация может предложить своим сотрудникам беспроцентный заем, предоставляя средства в долг без начисления платы за пользование суммой займа.

Это удобно для сотрудника, поскольку позволяет избежать выплаты дополнительного вознаграждения банку за пользование деньгами. Так как в банке на кредит проценты начисляться будут обязательно.

Но одновременно и неудобно компании, так как она отвлекает свои средства буквально даром. Поэтому-то такие займы дают, как правило, лишь особо отличившимся на работе сотрудникам.

Например, с большим стажем на одном месте работы и безупречным трудовым поведением.

Беспроцентная ссуда чаще всего используется для покрытия срочных нужд человека — ремонт квартиры, лечение самого сотрудника и его близких родных, крупная покупка, например, автомобиля, гаража или машиноместа. Но часто такие займы даются и на приобретение жилья. Но ссуды на жилье обычно более весомые по своим суммам и долгие по срокам возврата.

Оформляется такая ссуда договором займа между юридическим и физическим лицом. Или, если работодатель — ИП, то договором займа между физическими лицами.

Ссуда на работе

Многие предприятия предоставляют возможность оформления займа непосредственно на рабочем месте. Обычно это делается путем заключения договора между сотрудником и работодателем, согласно которому сумма кредита погашается частями из заработной платы работника.

Нюансы выдачи кредита сотрудниками

Перед оформлением кредита важно ознакомиться с условиями предоставления займа, включая срок погашения, процентную ставку и порядок возврата денег. Необходимо убедиться, что условия соответствуют вашим финансовым возможностям.

Погашение кредита в счёт зарплаты

Часто работодатель предлагает погашение кредита путем удержания определенной суммы из ежемесячной заработной платы сотрудника. Этот способ удобен, так как не требует самостоятельного внесения платежей.

Проценты по кредиту

Заем, выданный организацией, может предусматривать начисление процентов, хотя многие компании практикуют предоставление беспроцентных займов. Если проценты предусмотрены, они будут указаны в договоре займа. Как правило, ставка таких процентов ниже, чем в банках.

Учитывая, что в середине 2025 года ипотека выдается в среднем под 27-30% годовых, а стоимость потребительских кредитов и средств на кредитных картах достигает 60%, займ под 10% — это практически даром.

Использование кредита на покупку жилья

Одним из популярных направлений использования кредитов является приобретение жилья. Работодатели могут предлагать специальные программы для сотрудников, заинтересованных в улучшении жилищных условий.

Иногда предприятия используют партнерские программы с коммерческими банками — сама ипотека берется работником в банке, а вот проценты по ней выплачивает работодатель.

Таким образом, получение кредита у работодателя — удобный и доступный способ решения финансовых вопросов, позволяющий сэкономить на процентах и упростить процесс оплаты крупных расходов.

Работодатель может предоставлять различные виды кредитов своим сотрудникам, исходя из внутренних возможностей и потребностей работников.

Наиболее распространенные формы финансирования, предоставляемые работодателями

Целевые займы

Эти кредиты предоставляются на конкретные цели, такие как:

- Покупка жилья (ипотечный кредит);

- Обучение (оплата образовательных курсов или учебы в высшем учебном заведении);

- Лечение или медицинские обследования;

- Ремонт дома, квартиры или строительство гаража, дачи.

Такие займы обычно сопровождаются минимальным набором требований к заемщику и удобными условиями погашения.

Коммерческий кредит

Предоставляется крупными компаниями, имеющими финансовый ресурс для выдачи значительных денежных сумм сотрудникам. Например, крупные корпорации могут выделять большие денежные ресурсы на обучение персонала, даже в дорогих ВУЗах, например, в Высшей школе экономики (ВШЭ), на переезд работников в другие регионы (так было, когда центральные офисы Газпрома и банка ВТБ переезжали в Санкт-Петербург) или улучшение жилищного положения сотрудников.

Социальные программы помощи

Крупные компании иногда организуют социальные программы, предусматривающие помощь сотрудникам в сложных жизненных ситуациях (болезнь, потеря близких родственников, чрезвычайные обстоятельства).

Эти программы могут включать частичное покрытие затрат, льготные займы или полное финансирование неотложных нужд. Например, признаком «хорошего тона» у компаний считается дарение человеку 50 тыс. рублей в случае рождения ребенка, женитьбы (выхода замуж) или смерти близкого родственника.

Микрозаймы на короткие сроки

Иногда небольшие компании выдают микрокредиты своим сотрудникам на короткий срок (неделя-две) перед зарплатой. Сумма таких микрозаймов небольшая, и условия возвратности обычно прозрачны и просты.

Каждый случай индивидуален, и предлагаемый набор вариантов зависит от политики конкретной компании. Перед заключением соглашения обязательно ознакомьтесь с условиями, графиком выплат и всеми сопутствующими нюансами.

Читайте также

- Сколько окладов выплачивают при сокращении

- Можно ли уволиться во время отпуска: что говорит Трудовой кодекс РФ

- Могут ли уволить из-за частых больничных? Нет. Но вот вынудить уволиться — могут

консультацию нашего юриста в удобном для вас

мессенджере

Стадии оформления займа

Оформление займа у работодателя проходит в несколько этапов. Рассмотрим пошагово этот процесс:

Шаг 1: Ознакомьтесь с внутренней политикой компании

Уточните у отдела кадров или руководителя подразделения, предоставляет ли ваша компания займы сотрудникам и на каких условиях. Убедитесь, что вам доступен именно тот вид займа, который нужен (целевой, беспроцентный, на долгий срок и т.п.)

Шаг 2: Подайте заявление

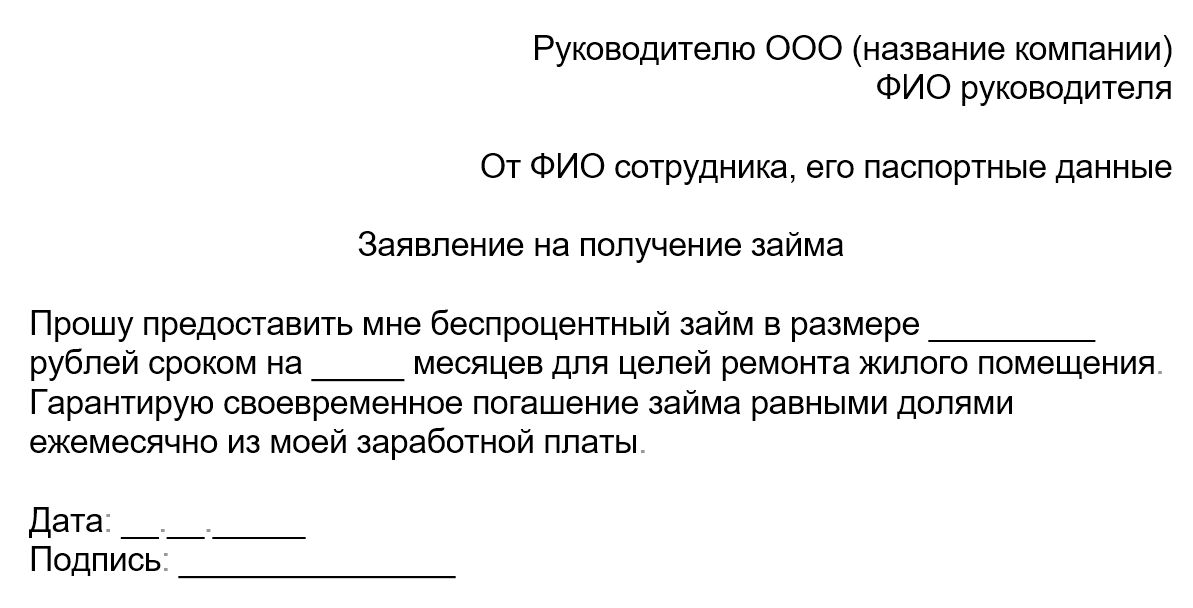

Напишите письменное заявление руководителю вашей компании или в отдел кадров с просьбой о предоставлении займа. Заявление должно содержать следующую информацию:

- ФИО заявителя,

- цель займа (например, ремонт жилья, лечение),

- сумму займа,

- предполагаемый срок возврата,

- согласие на списание средств из заработной платы (если предусмотрено внутренним порядком).

Заявление на получение займа на работе

Шаг 3: Заключение договора займа

Если ваше заявление одобрено руководством, составляется договор займа. Внимательно изучите документ, обращая внимание на:

- размер и валюту займа. В последние годы, начиная с 2008 года, займы выдаются только в рублях,

- сроки возврата,

- способы погашения (ежемесячные платежи, разовый взнос и т.д.),

- штрафные санкции за просрочку платежа,

- ответственность сторон.

Договор подписывается обеими сторонами в двух экземплярах: вами и представителем работодателя.

Шаг 4: Получение денежных средств

После подписания договора и одобрения займа, работодатель перечисляет указанную сумму удобным способом (наличными, переводом на дебетовую карту или обычный текущий счет).

Шаг 5: Регулярное погашение займа

При каждом получении заработной платы автоматически будет производиться удержание части зарплаты в счет погашения займа, если такое условие было оговорено в договоре. Размер удержания также прописывается в документе.

Важные моменты:

- Всегда внимательно читайте условия договора займа и уточняйте непонятные пункты у юриста или представителя кадровой службы.

- Проследите, чтобы вся информация была четкой и понятной, особенно в отношении сроков и способов погашения.

- Обратите внимание на налоговые последствия (так как некоторые виды займов подлежат налогообложению, особенно если заем предоставляется на льготных условиях).

Следуя этим простым шагам, вы сможете успешно оформить займ у вашего работодателя.

Налоговые аспекты займа от работодателя

Когда сотрудник берет кредит у работодателя, возможны разные ситуации налогообложения, зависящие от конкретных условий договора займа. Разберемся подробнее:

Если займ выдается под низкий процент

Если ставка ниже ключевой ставки (ставки рефинансирования) Центрального Банка РФ (сейчас это 20%), разница между ними считается материальной выгодой. Эта выгода подлежит обложению налогом на доходы физических лиц (НДФЛ) по ставке 35%.

Материальная выгода рассчитывается ежемесячно, и налоговый агент (работодатель) обязан удержать соответствующую сумму налога из доходов сотрудника.

Если займ выдан бесплатно (без взимания процентов)

Здесь ситуация аналогична предыдущему пункту: отсутствие процентов означает, что весь потенциальный доход становится объектом налогообложения. Соответственно, сотрудники обязаны уплатить налог с полной величины материальной выгоды, рассчитываемой каждый месяц.

Но самому считать ничего не нужно — средства в доход бюджета удержит сам работодатель.

Особенности уплаты налогов

Налоги удерживает работодатель, выступая налоговым агентом. Таким образом, ответственность несет организация-заимодавец.

Однако существует ряд исключений, позволяющих снизить налогообложение:

- Если займ берется для приобретения жилья: заемщик вправе воспользоваться имущественным налоговым вычетом, уменьшив базу для исчисления налога.

- Обязательства налогового агента: работодатель обязан сообщать о суммах материальной выгоды в налоговые органы ежегодно.

Частые вопросы

Хотя кредиты от работодателя обладают определенными преимуществами, существуют и важные риски, которые стоит учитывать:

- Риск потери работы;

- Проблемы с погашением;

- Личные финансы всегда зависят от трудового статуса;

- Сложности расторжения договора.

В отличие от банковского кредита, где условия расторжения ясны и регулируются законом, корпоративные займы могут иметь менее прозрачные правила прекращения договора. Несоблюдение условий договора может повлечь серьезные юридические последствия.

- Тщательно изучите условия договора займа перед подписанием.

- Оценивайте свою способность регулярно вносить платежи, особенно если вы планируете смену работы или повышение расходов.

- Обратитесь за консультацией к юристу или финансовому консультанту (инвестиционному советнику), чтобы лучше разобраться в возможных правовых и финансовых аспектах займа.

Осведомленность о потенциальных рисках позволит вам принять взвешенное решение относительно привлечения кредита от работодателя.

Чтобы документ имел юридическую силу, в договоре займа обязательно нужно прописать:

- сумму;

- кто кому и сколько дает в долг с полными реквизитами сторон. От работодателя — с юридическим и фактическим адресом, наименованием и т.д. От заемщика — паспортные данные;

- сроки возврата. Либо заемщику придется вернуть долг в течение 30 дней с момента, когда работодатель письменно потребует это;

- способы возврата долга: разом или частями, наличными, безналично или удержанием с зарплаты (удержать могут до 100%, поэтому величину нужно обговорить заранее);

- под какой процент выдается заем. Он может быть любым, но по умолчанию процентная ставка равна ключевой ставке Центробанка РФ;

- способ начисления процентов;

- реквизиты и подписи сторон.

Вы устали от накопившихся долгов? Платите по займам, а суммы задолженностей не снижаются? Подумайте о прохождении процедуры банкротства — наши юристы помогут вам на всех стадиях этого пути.