Заемщики с просроченной задолженностью рано или поздно столкнутся с попытками «выбить» из них долги и накопленные проценты. В частности, жители Ростова-на-Дону и Ростовской области могут оказаться в фокусе внимания коллекторского агентства ООО «Премьер». Сайт компании уверяет, что:

- Все действия проводятся исключительно в рамках федерального законодательства: упоминается № 230-ФЗ (который иногда называют «коллекторским» и который стоит на страже интересов ушедших в просрочку заемщиков)

- Любые проблемы клиентов специалисты готовы решать в индивидуальном порядке.

Так ли это — неизвестно, поскольку публично хвалить коллекторов за хорошую работу, в отличие от врачей или рестораторов, в нашем обществе не принято. Но судя по отзывам должников на интернет-форумах, претензий к «Премьеру», похоже, меньше, чем ко многим другим структурам сектора взыскания, хотя и удовольствия общение с ними не доставляет.

консультацию нашего юриста в удобном для вас

мессенджере

В чем специфика деятельности коллекторов агентства ООО «Премьер»

Итак, в один далеко не прекрасный день вам позвонил незнакомый человек, представившись коллектором ООО «Премьер», и потребовал с вас денег. Не то, чтобы это стало неожиданностью: про невыплаченные в срок долги — то вы все же должны помнить!

Но все же у каждого человека, влетевшего в просрочку, теплилась надежда, что никто не станет возиться со столь незначительной суммой. Ведь 5-10 тыс. рублей кредиторам дорого взыскивать, и проще простить.

Судя по обсуждениям на форуме, безвозмездно списывать задолженности — не в традициях коллекторов «Премьера». Они не ленятся требовать с заемщика даже одолженные ему микрофинансовой организацией (МФО) 8 тыс рублей с набежавшими процентами.

По закону переплата составляет 150% на сумму основного долга, плюс такую же сумму накопленных процентов и штрафов, то есть в итоге — 22 тыс. рублей. Так что заработает агентство немного — 14 тыс. рублей, при этом потратившись на мероприятия по взысканию.

Но все же надо помнить, что коллекторы выкупают долги не по номиналу, а за 5-10% от их реальной цены. То есть долг в 8 тыс. рублей компания может купить за 800 рублей. А 24 000 минус 800 — это будет уже 23 тыс. 200 рублей чистой прибыли. В некоторых регионах России это вполне себе средняя зарплата.

Еще одна обсуждаемая ситуация: клиент неожиданно, тем или иным способом, узнает, что с подачи «Премьера» документов в суд за дело уже взялись представители Федеральной службы судебных приставов (ФСПП). То есть:

- Долги физического лица — микрозаймы или банковские ссуды — были перекуплены коллекторами по договору цессии. И новый кредитор в лице коллекторской компании уже успел их просудить, получить нужные исполнительные документы и отнести судебный приказ или исполнительный лист приставам. А приставы открыли исполнительное производство.

- Причем в некоторых случаях ни сам банк, ни микрофинансовая компания, ни представители взыскателя об этом должнику не сообщили, хотя согласно нормам закона должны были об этом заявить своему клиенту. Здесь остается верить людям на слово, поскольку заемщики, которые намеренно прячутся от взыскания — не редкость.

К тому же, по закону коллекторы имеют право отправлять от своего имени должникам заказные письма. Но учитывая, как много граждан (в том числе в связи с началом спец операции) не проживают по адресу регистрации, эффективность данной коммуникации — под вопросом. Хотя надо помнить, что это всегда «косяк» заемщика — если он не живет по тому месту, которое он указал в договоре на получение денег.

- Более того, часто оказывается, что специалисты ООО «Премьер» в очень короткие сроки успели уже получить судебное решение, на основании которого возбуждено исполнительное производство в ФСПП. Как правило, это работа с получением судебного приказа — на его получение у кредитора уходит максимум 10-20 дней.

- Иногда граждане узнают о таких действиях по тому, что с их банковских карт списаны в пользу коллекторов истребованные суммы. Или же когда приставы уже стучатся в их двери. Стук в дверь происходит в случае, если у должника вообще нет банковских карт или на их счетах банально нет средств.

- При этом должники упоминают в социальных сетях, что сотрудники компании в ряде случаев обращались к приставам не по месту, которое упомянуто в паспорте должника в качестве регистрации, что затрудняет взаимодействие.

- Встретилось одно сообщение, что затребованная сумма превышают допустимый законом уровень — рост обязательств был в 4 раза по отношению к сумме долга.

- И также в единственном случае гражданин жалуется, что представители компании прибегали к одной из грязных уловок взыскателей: обзванивали родных и знакомых, чтобы посвятить их в финансовые трудности клиента. Это, естественно, категорически противоречит Гражданскому кодексу РФ, № 152-ФЗ «О персональных данных», так и еще целому перечню федеральных законов.

Что важно знать и делать, когда звонят или пишут коллекторы

Просто бросать трубку и не идти на контакт бессмысленно, поскольку коллекторы направят иск в суд. И, помимо долга с процентами, придется еще и уплачивать исполнительский сбор сотрудникам ФССП: для физлиц прибавка составляет 7%, но не менее 1 тыс. рублей.

Проще так или иначе договориться. Иногда, например, видя, что взять с должника особо нечего, коллекторы идут на то, чтобы дисконтировать долги. Или можно попросить рассрочку по выплатам. Но прежде всего, стоит проверить: действительно ли вы контактируете с легально действующими коллекторами, а не с мошенниками.

Алгоритм действий такой:

- Попросить собеседника сообщить должность, ФИО и прочие сведения о себе, наименовании и регистрации структуры, которую он представляет.

- Выяснить, каковы суммы претензий и предложения по выплатам.

- Сказать, что вы хотите изучить ситуацию и готовы выйти на контакт через определенное время.

- «Пробить» коллекторскую компанию в интернете, чтобы убедиться, что это официальное агентство, а не вымогатели.

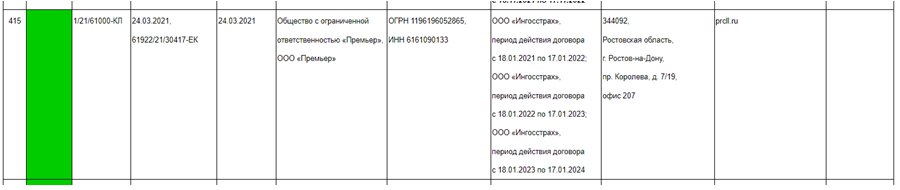

Место компании в реестре

В реестре находятся все сведения об обществе, позволяющие удостовериться, что платить ему безопасно: реквизиты, фактический адрес, ИНН и т.д.

- Зеленый индикатор в первом столбце таблицы свидетельствует, что ФССП оценивает уровень риска как незначительный.

- А «пустой» раздел справа — что структуру не лишили права на работу.

В госреестре есть еще одна компания с похожим названием — ООО «Премьер Авто», но спутать их сложно, поскольку она зарегистрирована на Дальнем востоке.

О чем рассказывает сайт ООО «Премьер»

Вторая стадии проверки: сравнение сведений из госреестра и самой компании. Переходим по указанной на госпортале ссылке: https://prcll.ru. И действительно попадаем на нужный сайт.

- О себе агентство пишет, что работает с долгами МФО и банков, причем взыскивает суммы исключительно в соответствии с условиями договора. То есть «лишнего» не накручивает, не изобретает для должника новые штрафы, отличные от тех, что были ранее прописаны в договоре.

- О выкупе обязательств должников (цессии) информации нет, но об этом встречаются упоминания на форумах. В качестве продавцов обязательств физлиц там упоминаются микрокредитные компании «Быстроденьги» и «Наличное».

- В качестве вариантов решения проблемы коллекторы предлагаются частное банкротство должника и «оптимизацию» (вероятно, как раз списание части долга. Хотя, быть может, это будет предложение реструктуризации или кредитных каникул).

- На официальной странице можно найти два номера телефона «Премьера»

- 8 (800) 333-12-80

- 8 (927) 712-42-28

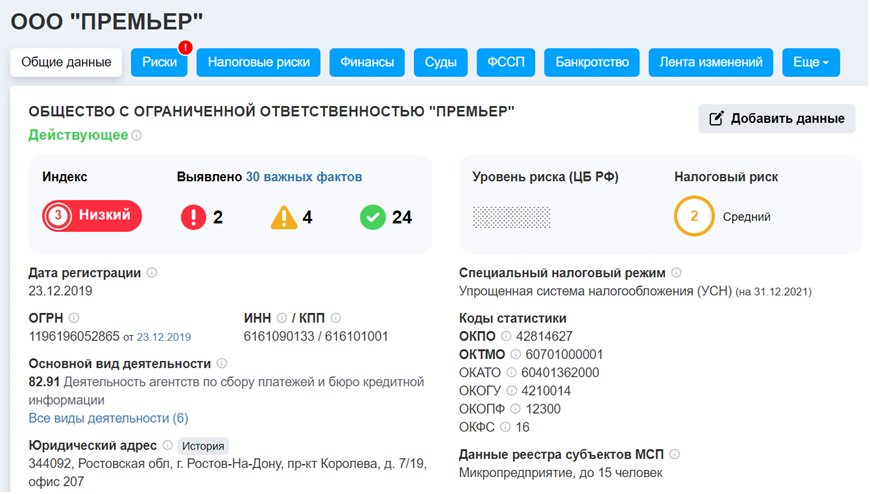

Если и после двойной проверки остались сомнения, по ИНН и названию находим компанию на интернет-ресурсе ЗАЧЕСТНЫЙБИЗНЕС®

Там можно выяснить сведения о рисках, руководителе и владельце ООО и многое другое.

Проверка коллектора на сайте «За честный бизнес»

Часть базы, детально раскрывающая риски, к сожалению, доступна только по подписке. Но даже информация, имеющаяся в открытом доступе, может пригодиться. В том числе:

- при обращении в суд с иском в адрес коллекторской организации

- или при отправке жалобы на действия коллекторов — в ФССП, прокуратуру или в полицию.

Также из кодов ОКВЭД видно, что компания имеет право выступать в роли:

- Кредитора

- Бюро кредитных историй (БКИ)

- Консультировать по вопросам права и т.д.

Заявление о выступлении коллектора в роли БКИ — это более чем странный код деятельности. Так как заниматься такой работой могут только 8 компаний в России. И все они включены в реестр БКИ, который ведет Центральный банк России. То есть эта работа поднадзорна Банку России. А коллекторы, как известно, регулируются нормативами ФССП. То есть коллектор никак не может быть бюро кредитных историй — это противозаконно и даже противоестественно.

Как связаться с коллекторами агентства «Премьер»:

- Должники говорят, что личных кабинетов для клиентов у «Премьера» нет.

- Помимо указанных телефонных номеров, на сайте доступен адрес электронной почты: premierkompani@bk.ru

- А судя по тому, что можно узнать свою задолженность в момент звонка, номера телефонов должников уже заранее занесены в систему.

консультацию нашего юриста в удобном для вас

мессенджере

Последствия неоплаченого долга

Чем грозит факт невыплаты долга по данным сайта КА «Премьер»

Разберем каждый из тезисов.

Рост задолженности при просрочке

Он действительно, неизбежен. Размер штрафных санкций зависит от:

- Формы регистрации кредитора: разница в ограничениях для банка или МФО существенная.

- Вида финансового продукта: например, проценты при просрочке по кредитке взлетают до небес.

- Условий договора, завизированного сторонами сделки.

Важно помнить: независимо от того, финансирует вас банк или МФО, они действуют в рамках ограничений, наложенных на них:

- как федеральным законодательством, в первую очередь № 353-ФЗ «О потребительском кредите (займе)»

- так и регулятором рынка — Банком России, который, по требованию того же самого закона, ежеквартально пересчитывает среднерыночные значения полной стоимости потребительского кредита (займа) — ПСК, на которые ориентируются все подконтрольные ЦБ РФ финансисты, устанавливая ставки.

Так, стоимость банковского кредита может отличаться от усредненного значения не более чем на треть. На специальной странице портала ЦБ РФ можно ознакомиться с показателями за любой период. В случае, если норматив Центробанка окажется превышенным, это повод для судебного разбирательства с целью снижения выплат.

Арест средств на карте либо личного имущества

Это прерогатива только сотрудников ФССП. Для этого им необходим соответствующий судебный акт. Подобные попытки со стороны коллекторов — не более, чем пустые угрозы и, соответственно, повод для жалобы.

Кредитное досье в легально работающих БКИ действительно пострадает

Поскольку история должника прослеживается в течение 7 лет, прежде чем не уйдет в архив, об ипотеке точно придется на этот срок забыть. Микрозаймы и небольшие кредиты со временем получить возможно, если поставить цель восстановить финансовую репутацию.

Проблемы с трудоустройством

Это действительно возможно, но только в специфических случаях. Например, при собеседовании на такие вакансии, как финансовый директор или руководитель, работодатель может попросить у соискателя доступ к его досье в БКИ.

Вторая ситуация: согласно ст. 213-30 № 127-ФЗ «О несостоятельности (банкротстве)», гражданин, прошедший через такую процедуру лишается права занимать определенные должности в течение трех лет.

Имеет ли должник право отказаться от общения с коллекторами

230-ФЗ дает такую возможность гражданам не только в случаях, если на них или их близких оказывается чрезмерное давление, но и без объяснения причин.

Должник должен для отказа от контактов с коллекторами, аннулировать ранее подписанный им для кредитора документ: согласие на предоставление своих персональных данных. Заявление направляется в адрес самого кредитора либо лица, которое действует от его имени.

Согласие на обработку персональных данных может быть отозвано субъектом персональных данных

В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 настоящего Федерального закона.

В случаях, предусмотренных федеральным законом, обработка персональных данных осуществляется только с согласия в письменной форме субъекта персональных данных.

Равнозначным содержащему собственноручную подпись субъекта персональных данных согласию в письменной форме на бумажном носителе признается согласие в форме электронного документа, подписанного в соответствии с федеральным законом электронной подписью.

Сделать это можно в любой момент. Допустимые варианты:

- Отправить соответствующее уведомление в банк/ МФО заказным письмом.

- Обратиться к нотариусу.

Читайте также

Еще один вариант: дождаться, когда просрочка составит более 4 месяцев. Также, при желании должника, взаимодействие может быть поручено третьему лицу — представляющему его интересы адвокату.

Стоит ли избегать коллекторов — дело должника. Скажем только, что прятаться до «обнуления» долга по причине, что срок исковой давности истек, в цифровой век становится все сложнее:

- Безнадежной задолженность признают только через три года.

- И то в случае, если нет судебного приказа или решения суда о взыскании.

- В этом случае представители ФССП отыщут все счета и имущество подопечного, так что спрятаться можно только, покинув страну или распродав все имущество, и полностью уйдя с радаров цивилизации.

Да и бегать от коллекторов три года — совершенно бесполезно. Дело в том, что заявить об истечении срока исковой давно можно только в возражении на судебный приказ или в открытом судебном заседании по иску.

Если должник скрывается от коллекторов и от судов и вовремя не заявит о пропуске срока давности, то суд рассмотрит заявление коллектора и присудит выплаты. И даже если должник заявит о пропуске срока давности, то это лишит коллектора только права на судебное взыскание. Но у кредитора и коллектора останется право донимать должника практически бесконечно всеми внесудебными методами.

Как уберечь своих близких от общения с коллекторами

А что касается третьих лиц, оказавшихся втянутыми в конфликт, то им придется оповестить кредитора о том, что они не дают согласие на контакты со взыскателями.

В какие ведомства отправлять претензии на противоречащие законодательству действия коллекторов

Закон достаточно жестко ограничивает каналы и частоту контактов должника и коллекторов. Нарушение нормативов — повод для давления на представителей компании. Первое, что приходит на ум — жалоба регулятору, то есть в адрес ФССП.

Когда коллектор прибегает к «нетрадиционным» методам взыскания — запугивание, шантаж, попытки проникнуть в жилье без согласия владельца и прочие, имеет смысл отправить копию в прокуратуру.

Нередко на действия коллекторов жалуются и в интернет-приемную ЦБ. Но это бесполезно. ЦБ, видя в жалобе слово «коллектор» автоматически форвардит претензию в ФССП.

Более эффективный вариант — выяснить, в какую саморегулируемую организацию коллекторов (СРО) входит компания и обратиться туда. Разбор претензий является для СРО обязательным.

Иногда граждане обращаются в Роспотребнадзор, а также в различные организации защиты потребителей.

Но, конечно, если коллекторы ломятся в дверь, крушат имущество или проявляют насилие, надо срочно звонить в полицию.

В остальных случаях при расследовании обстоятельств поможет, если заемщик зафиксирует номера телефонов и точно время звонков, и приложит распечатку к заявлению. Обычно, когда жалоба признается обоснованной, для коллекторского агентства наступает административная ответственность. Но возможно и лишение лицензии.

Могут ли привлечь к суду коллекторов за неправомерные действия? Как правило, подобные дела рассматриваются в рамках ст. 22 ГПК РФ. В случаях вопиющих нарушений предусмотрена и уголовная ответственность по ст. 137 УК РФ.

Разобраться в тонкостях законодательства, не будучи юристом, крайне сложно. Наши специалисты окажут квалифицированную помощь при решении проблем с коллекторами.