Бизнес — это непростая штука. Если вы хотите увеличивать обороты и прибыль, вам рано или поздно потребуются новые инвестиции для расширения. И тут возникает вопрос — где их взять?

Выходов много — искать инвесторов, привлекать кредиты. Допустим, вы нашли компанию, которая может выдать вам средства в виде займа. Как оформить такие отношения? Конечно, через заключение договора займа ИП с физическим лицом или компанией.

Давайте разберемся, как правильно юридически легализовать ваши долговые отношения.

консультацию нашего юриста в удобном для вас

мессенджере

Договор займа или долговая расписка: что лучше?

Казалось бы, разницы нет, ведь в любом варианте одна сторона передает деньги, а вторая — обязуется их вернуть? Но нет, с юридической точки зрения между кредитом и получением денег в виде займа, а также договором займа и распиской зияет огромная пропасть. И вот почему.

Договор займа — это обозначение документа, который раскрывает в подробностях детали сделки. То есть в нем указывается, когда заключался договор, когда состоится возврат, какую выгоду получит кредитор (в процентах, в денежных суммах), как и при каких обстоятельствах будет происходить перечисление средств туда и обратно.

Далее договор подписывается двумя сторонами. Каждой из них положен свой экземпляр.

Расписка — это документ, который составляется заемщиком как подтверждение получения денег. Она обычно содержит только самые простые сведения:

- ФИО;

- дата рождения;

- паспортные данные;

- адрес, где она составлялась;

- фиксация фактов или обязательств.

То есть в расписках обычно указывается следующее: “Я …. деньги в количестве … рублей получил.

Обязуюсь вернуть их такого-то числа”. Далее ставится подпись и дата.

Потом расписка передается кредитору и сохраняется у него, пока не будет возвращен долг.

После погашения долга документ передается обратно заемщику.

Допускается передача небольших денежных средств — до 10 тыс. рублей без оформления документов. То есть сделку не обязательно как-то фиксировать на бумаге, писать под эту сделку расписки.

Если сумма превышает 10 тыс. рублей, уже потребуется документальное подтверждение. Расписку используют при сравнительно небольших суммах, где-то до 30 тыс. рублей.

Договор займа составляется на суммы, которые превышают этот предел. Но правильнее всего с юридической точки зрения — оформлять и договор займа, и расписку.

Если говорить о взаимоотношениях с юридическими лицами, то преимущественно они предпочитают оформлять именно договоры займа.

На самом деле занять денег у ООО не так уж и просто: в определенных случаях требуется обсуждение предстоящей сделки с учредителями. Речь идет о сделках с заинтересованностью и просто о крупных денежных суммах.

Если кто-то из руководства оформит подобный заем без ведома остальных членов ООО, то они получают повод для обращения в суд и для оспаривания договора.

В итоге ИП придется срочно искать деньги для возврата, проценты так и останутся недополученной прибылью ООО, а виновником станет директор или другой управленец, который, собственно, «дал добро» на сделку.

И все же, юридические лица ссужают деньги, если видят в этом смысл и дополнительный заработок. Допустим, вы нашли для себя кредитора. Что дальше?

Как правильно оформить договор займа и что в нем стоит прописать?

В первую очередь, конечно, стоит обсудить сам предмет договора — это ситуация, когда одна сторона дает другой деньги взаймы. Но тут очень важно обратить внимание на нюансы. Какими они могут быть:

- Кредитор передает ИП деньги, а тот обязуется вернуть их в определенные сроки. Здесь сделка начинает работать с момента, когда средства будут переданы. Юридически это и есть «реальный» договор. До передачи денег договор не работает.

При этом, когда деньги финансовая организация ссужает простому физлицу, договор всегда считается «реальным». Если же сделка оформляется между юридическими лицами или между юрлицом-физлицом (например, ООО и ИП), то тут уже могут быть указаны и другие условия исполнения.

- Кредитор берет на себя обязательство передать средства, а заемщик обязуется их вернуть. В данном случае обязательство возникнет уже после подписания документа.

Здесь, если фирма так и не перечислила денежные средства, заемщик вправе обратиться в суд и принудить ее выполнить условия договора. На юридическом языке такой тип сделки называется «консенсуальным» договором.

Приведем небольшой пример: кредитор должен ИП передать 500 тыс. рублей. Тот обязуется вернуть их, скажем, через год. Но если вдруг компания передумает, увидев, что предприниматель не справится с обязательствами, она сможет отменить сделку в связи с вновь открывшимися обстоятельствами.

Если же никаких новых обстоятельств не возникло, а компания игнорирует свои обязательства — это повод для инициации спора в судебном порядке. То есть ИП обращается в суд и принуждает компанию к принудительному перечислению средств.

Что следует считать вновь открывшимися обстоятельствами? Как правило, это старые и просроченные долги. К примеру, когда компания внезапно узнает, что у ИП уже есть 3 кредита и 2 микрозайма.

Также сам ИП может отказаться от получения денег, если до передачи средств уже решил свои проблемы или нашел альтернативный источник кредитования.

- Кредитор берет на себя обязательство передать третьему лицу деньги, при этом возвращать задолженность будет ИП. Это тоже вариант легальной сделки. Например, ИП попросил денег в долг для другого предпринимателя. При этом ответственным лицом будет первый ИП: соответственно, с ним заключают договор и он обязуется вернуть средства компании.

- Кредитор готов выдать целевой займ или выдает его прямо при подписании договора. Здесь слово «целевой» имеет непосредственное значение — оно значит, что деньги могут быть потрачены только на оговоренные цели. Например, на покупку нового склада, оборудования, грузового автомобиля.

Соответственно, если предпринимателю компания дала деньги на приобретение фуры, а он купил на них кафе, то у организации возникает право потребовать возврата денежной суммы раньше срока. В том числе — через суд.

Договор займа между юр. лицом и ИП: поговорим о передаче денег?

То, что вы подписали договор, еще не значит, что вы и вправду получили деньги. Кстати, именно этот фактор часто становится камнем преткновения в судебных спорах о расписках: должники нередко с честными глазами заявляют, что никаких денег они не получали. Ну и что, что есть расписка? Я ее, мол, написал, но денег мне так и не дали!

Понятно, что это лишь попытка уйти от ответственности, а на самом деле деньги передавались. Именно поэтому важно еще и иметь подтверждение передачи средств.

Дополнительно к договору займа могут прикладываться следующие документы:

- долговая расписка о непосредственном получении средств;

- квитанция по кассовому ордеру;

- акт передачи денег;

- выписка по банковской карте;

- платежная квитанция о движении денег по счету.

При этом в документе, подтверждающем передачу денег, делается отсылка на сам договор. Это самая надежная страховка на данный момент. Именно с даты передачи средств начинают насчитываться проценты, исходя из условий сделки.

Теперь о возврате. Обычно в договорах указывается, когда и при каких обстоятельствах будет осуществляться возврат.

Это могут быть ежемесячные платежи, единоразовая сумма в определенный срок или же иные условия.

Они фиксируются изначально в документе.

Например, компания ООО «Порошки» ссудила ИП Наливаеву 1,5 млн рублей.

В договоре займа указано, что предприниматель обязан вернуть 510 тыс. рублей через 4 месяца, еще 510 — еще через 4, ну и через год — остаток плюс 10 тыс. рублей.

Таким образом, компания зарабатывает на этом займе 30 тыс. рублей в виде процентов. В документе также указано, что деньги должны перечисляться на официальные реквизиты организации.

По условиям сделки, если ИП просрочит хотя бы один платеж, у «Порошков» возникает юридическое основание, чтобы потребовать всю сумму назад.

Отметим, что по закону можно еще прописать в договор возврат «до востребования». То есть компания может потребовать деньги в любой момент — срок для возврата составляет 30 дней, и он начинает начисляться с даты предъявления требования.

консультацию нашего юриста в удобном для вас

мессенджере

Сколько компания может заработать на подобных сделках?

Теперь разберемся с процентами по займу.

Они начисляются в любом случае, независимо от того, указали ли их в документе.

Если они были указаны, то начисление происходит согласно условиям договора.

Если нет — начисляться они будут по ключевой ставке ЦБ.

Ставка периодически меняется, поэтому ее нужно проверять время от времени.

При этом, если ставка по договору составляет меньше ⅔ от ставки Центробанка, то выгодоприобретателем считается заемщик-ИП. С другой стороны, если заем берет физическое лицо, нужно избегать повышенных процентных ставок.

Когда процент составляет в 2-3 раза больше, чем рыночный процент по потребительским кредитам, то это дает заемщику возможность снизить процентную ставку через суд.

Проценты считаются в течение срока действия договора — то есть от начала займа и до дня возврата. Соответственно, если человек вернул деньги раньше, чем это указано в договоре, ему насчитываются проценты по тот день, когда был возврат денег.

Например, предприниматель должен был вернуть деньги 20 декабря, однако он справился с возвратом 10 сентября. Соответственно, компания не может ему насчитать проценты по декабрь — только по 10 сентября.

Но закон не запрещает сделать договор займа беспроцентным. Кстати, договоры займа, которые заключаются между предпринимателями и физическими лицами (без предпринимательства), будут автоматически считаться беспроцентными, если сумма небольшая — до 100 тыс. рублей.

Но и это условие можно изменить, если конкретно указать в документе, что начисляется процент.

Когда заемщик вовремя не отдает деньги, ему еще начисляют штрафной процент в размере ключевой ставки. Но в договоре можно прописать другой процент за просрочку. Например, установить 0,5% от размера задолженности, которые будут начисляться дополнительно каждый день.

Если набежало слишком много процентов и штрафов, то у должника возникает право снизить их количество через суд, сославшись на ст. 333 ГК РФ. Судебная практика свидетельствует, что начисленные штрафы обычно уменьшают до размеров основной задолженности.

Возврат займа: особенности

Для простых физических лиц досрочный возврат займа не сопряжен с какими-то нюансами: человек просто возвращает деньги и дополнительные проценты ему никто не начисляет.

Но вот в отношении индивидуальных предпринимателей все не так просто: зачастую они могут вернуть деньги раньше срока только при согласии кредитора. Если тот не согласен, то придется далее платить проценты. Обычно это происходит так: ИП уведомляет компанию о намерении рассчитаться раньше срока за месяц. И за это время проценты продолжают начисляться.

Но в договоре можно заранее обсудить условия: например, внести пункт о согласии кредитора на досрочное погашение. Это избавит потом заемщика от лишних переплат и головной боли.

Вернуть деньги просто так юридическому лицу нельзя. Нужно следовать условиям договора и перечислять их именно указанными способами. При этом предприниматель должен сохранить подтверждение возврата, чтобы избежать проблем в будущем.

Читайте также

- Как правильно закрыть кредит?

- У меня много займов, и мне нечем по ним платить, что же делать

- Решение суда о взыскании долга: как ответчику нужно его исполнять

Какие еще моменты нужно учесть в договоре?

Мы предлагаем скачать на нашем сайте типовой договор юр лица с ИП на предоставление займа.

Но помните, шаблонные условия не равны вашим условиям.

Необходимо учесть ряд нюансов, чтобы перестраховать себя от негативных последствий в будущем.

О чем идет речь? О следующих моментах:

- Форс-мажорные обстоятельства. Вы должны разработать порядок действий на случай, если вдруг что-то пойдет не так. При этом действия не должны противоречить законодательству. Например, если вдруг ИП призовут в ВС РФ, он не должен срочно искать деньги, чтобы рассчитаться с компанией, поскольку это противоречит законным нормам. Также, если юрлицо ликвидируется через банкротство, это не значит, что долг пропадает.

- Возможность получить реструктуризацию или отсрочку. Можно обсудить с кредитором этот момент — вдруг он разрешит внести пункт в договор?

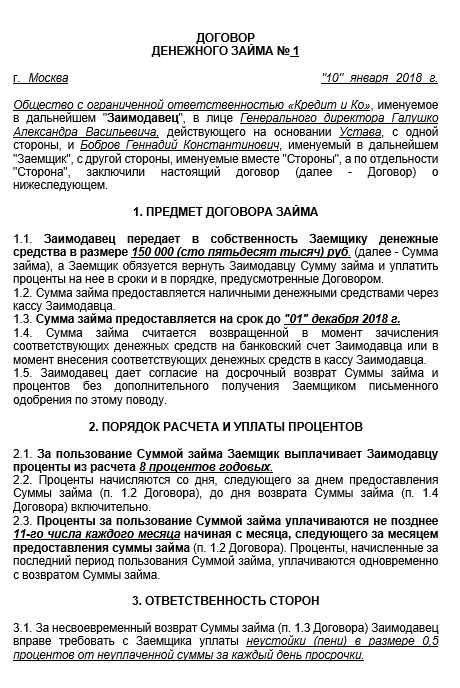

Образец заполнения договора займа

В целом подобные договоры лучше, конечно, составлять с юристом. Если у вас много долгов и вы не справляетесь с выплатами, возможно, есть смысл рассмотреть процедуру банкротства? Наша компания занимается сопровождением таких дел «под ключ». Обращайтесь, мы с удовольствием предоставим консультацию.