Иногда срочно нужны деньги. Но продавать имущество или некогда, или очень жалко, банковский канал финансирования «перекрыт» проблемной кредитной историей, а брать займы в микрофинансовых организациях — очень невыгодно.

На такой случай лучшее альтернативное решение: ценные вещи принимают в ломбардах, а как только финансовые трудности останутся позади, их можно «выкупить».

Любопытно, но собственники ломбардов уверяют, что их бизнес развивается гораздо активнее в «тучные» времена, чем в кризисные. Граждане охотнее занимают деньги, зная, что смогут выкупить залог.

консультацию нашего юриста в удобном для вас

мессенджере

Что такое ломбард и безопасно ли сдавать туда имущество на хранение

Ломбард — организация, осуществляющая две функции:

- Выдача ссуд гражданам под залог имущества. Собственно, она и приходит на ум, когда слышишь слово «ломбард».

Многие россияне с опаской относятся к такого рода сделкам, беспокоясь о сохранности собственности. А зря: когда речь идет об официально зарегистрированных организациях, иметь с ними дело безопасно.

- Хранение ценных вещей, за которое платит сам владелец. О такой возможности мало кто в курсе, тем не менее, в некоторых ситуациях она может очень выручить. К примеру, многие россияне в прошлом году спешно релоцировались на постоянное жительство в другие страны, а их дома и квартиры пустуют, и внутри заперты ценности. Это точно создает риски.

Как регулируется деятельность ломбардов

Сформированная законодательная база позволяет не переживать по поводу сохранности имущества. Уже с 2007 года в РФ действует № 196-ФЗ «О ломбардах». В нем дано определение, а также разъяснения, под действие каких еще федеральных законов и нормативных актов подпадает деятельность такого рода юридических лиц.

Ломбарды выдают физическим лицам краткосрочные займы по залоговой модели. А значит, должны действовать в рамках № 353-ФЗ «О потребительском кредите (займе). Также их действия подпадают под № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях».

Какую информацию можно узнать в реестре Центробанка

Плюс положениями № 196-ФЗ Банку России предписано вести реестр ломбардов. Указание ЦБ на этот счет вступило в силу с ноября 2020 года. На официальном портале регулятора вопросу посвящена целая страница. На ней содержится:

- не только перечень действующих организаций на дату запроса — их на территории страны сейчас действует 1 945.

- но и сообщения о ломбардах, лишенных права на работу.

В реестре можно найти развернутую информацию по каждому ломбарду:

- Полное наименование.

- Дату внесения в реестр.

- Дату и адрес регистрации и расположения.

- ОГРН и ИНН.

- Сайт, контактный телефон и email организации.

При нынешнем уровне регулирования, ломбарды — легальный бизнес, а их количество предоставляет гражданам выбор.

В принципе, этим возможности ломбардов по закону «О ломбардах» не исчерпывается: разрешено еще сдавать в аренду находящиеся в собственности помещения или в субаренду «чужие», а также действовать как платежный агент. Но эти виды деятельности к финансированию (а значит и к содержанию нашей статьи) не относятся, и Центробанк их не регулирует.

консультацию нашего юриста в удобном для вас

мессенджере

По каким критериям выбрать кредитора

Ориентироваться можно на несколько параметров.

- Длительность работы на рынке. В реестре ломбардов ЦБ РФ удобно то, что организации внесены в него в хронологическом порядке. Некоторые зарегистрированы в далеком 2004 году, но есть и совсем «свежеиспеченные» — они в перечне с февраля 2023 года.

- Тип ломбарда — у каждого свой вид деятельности.

- Важно убедиться, что помещение предназначено для хранения конкретного вида залога, он не получит повреждений.

Кто может обратиться в ломбард? Заемщиком сможет выступать гражданин, достигший 18 лет. Понадобится паспорт для оформления сделки.

В чем отличие финансирования в ломбардах, МФО и банках. Поскольку в РФ есть кредитные организации, которые работают с залогами, это вполне уместный вопрос. У каждой модели кредитования — очевидные преимущества и недостатки. Назовем их:

-

Документы, необходимые для выдачи.

- Банки как правило требуют два или более документа для идентификации клиента плюс бумаги на залоговое имущество, и могут дополнительно попросить найти поручителя или же вовсе отказать в кредите.

- В ломбарде понадобится паспорт и документы, подтверждающие право владения залогом.

-

Время на оформление.

- В банке претендент проходит жесткий скоринг, подразумевающий наличие чистого кредитного досье в БКИ. Нужно время на ряд процедур: открытие счета, выпуск привязанной к нему карты, внесение залога в специализированный реестр движимого имущества.

Возможно, за банковские услуги придется заплатить дополнительно, как и за страховку, за оценку, за оформление обременения через нотариуса. Все это увеличивает полную стоимость кредита (ПСК). Впрочем, ставка все равно окажется выгоднее, чем у кредиторов других категорий.

- В ломбарде заем оформляется сразу же, без лишней волокиты. Согласно ст. 6 №196-ФЗ, страхование предметов и рисков осуществляет сама организация, принимающая вещи на хранение, на весь срок и в соответствии с оценкой. Клиент за это платить не должен.

- В банке претендент проходит жесткий скоринг, подразумевающий наличие чистого кредитного досье в БКИ. Нужно время на ряд процедур: открытие счета, выпуск привязанной к нему карты, внесение залога в специализированный реестр движимого имущества.

-

Санкции и риски.

- Предположим, что вовремя погасить долг не удалось. Банковский заемщик не оберется проблем с «выбивателями» денег — сотрудниками кредитной организации, нанятыми профессиональными коллекторами, федеральными приставами (если так решил суд).

- Но есть и оборотная сторона: невыкупленный владельцем в установленные законом сроки предмет залога ломбард имеет право продать, в то время как банковский кредит можно реструктурировать, рефинансировать, взять отсрочку по выплатам или же оформить каникулы.

-

Сумма и длительность.

- Ломбарды выдают краткосрочные займы — иногда до 30 дней, как правило — до трех месяцев, а предельный срок, установленный законодательно — до года.

- В то же время банки ориентируются на длительные сроки выплат, не менее полугода. Чем короче период финансирования, тем выше ставка по выданной ссуде.

-

Предмет залога.

- Когда за залоговыми кредитами обращаются физические лица, банки предоставляют деньги в основном под обеспечение в виде недвижимости, автотранспорта и (реже) ценных бумаг.

- Перечень собственности, которую можно сдать в ломбард, куда длиннее.

Список имущества, которое разрешено сдавать в ломбард

В зависимости от специализации конкретной структуры, в качестве залога могут выступать:

- Украшения из драгоценных металлов: браслет, сережки, подвески и прочие.

- Электроника и бытовая техника.

- Антиквариат и предметы искусства.

- Изделия из меха.

- Автомобили.

Кроме того, встречаются специализированные ломбарды — например, работающие с часами именитых брендов. Таким образом, можно много чего сдать в ломбард, кроме золота и серебра.

Ювелирный ломбард: что там берут и как оценивают вещи

В первую очередь такого рода учреждения ассоциируются со скупкой золота и изделий из него. Неудивительно, что их можно обнаружить почти в каждом российском городе. В точках принимаются в качестве залога ювелирные украшения из серебра, платины или золота:

- Цена обычно рассчитывается, исходя из количества граммов драгметалла и в зависимости от категории изделия.

- Самые дорогие — украшения с модным дизайном.

- Дефекты или следы износа снижают стоимость.

- Обращают внимание на наличие российского клейма, даже если изготовлены браслет или кольцо иностранными фирмами.

Ювелирные ломбарды оснащены приборами для тестирования. Так что попытки выдать за ценность изделия с позолотой бессмысленны.

Клиенты часто бывают разочарованы предложенной за их собственность ценой, которая существенно отличается от магазинного «чека». Причина в том, что в большинстве случаев вставки из камней не интересуют ювелиров по той причине, что они синтетические.

С другой стороны, государство накладывает ограничения на прием ломбардами необработанных по-настоящему ценных природных камней (рубинов, изумрудов, александритов, сапфиров), а также натурального жемчуга. Как правило, «не связываются» там и с бриллиантами или необработанными алмазами.

Под запретом еще и скупка изделий из ценных металлов производственно-технического назначения. Примут в ломбарде и лом драгоценных металлов (в том числе — палладия), а также старинные монеты с содержанием редких сплавов.

В связи с либерализацией налогового законодательства у населения теперь много монет и слитков из золота. А вот ликвидность таких «вложений» под большим вопросом.

Их в теории тоже не возбраняется приносить в ломбарды, но вероятно, такая сделка будет крайне невыгодной, если владелец не сможет выкупить залог. К тому же слиток повредят при проведении экспертизы, что снизит его стоимость. Стоит рассмотреть альтернативы: банки или нумизматические магазины (для монет).

Ломбарды, работающие с электроникой и бытовой техникой: какие залоги принимают

Не менее популярный вариант «скупки» — такие точки также можно отыскать в разных уголках страны. В качестве залога там возьмут:

- Гаджеты — смартфоны, компьютеры, фотоаппараты и другие.

- Технику — аудио, видео или бытовую.

- Иногда принимают и комплектующие к оборудованию.

При оценке имущества специалисты обращают внимание на то:

- Насколько современной является модель. Практически бессмысленно приносить технику, выпущенную 5 лет назад или более.

- Прилагается ли к ней гарантия и техпаспорт, и даже фирменная упаковка.

- Имеются ли внешние повреждения.

- Важна полная комплектация и рабочее состояние прибора.

Скорее всего, сумма займа за такой залог составит не более 30-50% от ее рыночной цены.

Меховые изделия: что можно заложить в ломбарде

Разнообразные шубы, манто, шапки и прочие изделия из натуральных мехов — еще один популярный вид обеспечения. А значит, и принимающие их точки есть во многих городах страны.

При установлении цены, приемщик оценит, насколько поношен мех, на его качество, длину изделия, а также на подклад.

Антиквариат в качестве залога: в чем специфика

Такого рода ломбарды встречаются реже, как правило — в крупных городах. Организации работают с произведениями искусства: сувенирами, картинами и скульптурами, коврами и прочими объектами, имеющими историко-культурную или музейно-художественный интерес.

Оценка таких залогов часто требует специализированной экспертизы.

Читайте также:

- Микрозаймы под залог

- Заработать деньги срочно, без вложений и безопасно

- Как не попасть в долговую яму

Автоломбарды и «автозалоговые» МФО: в чем отличия

С машинами в качестве залога ломбарды работают редко. Сложности:

- обеспечить площадку для безопасного хранения;

- и нанять экспертов, способных оценить состояние техники.

Естественно, при определении стоимости будут приняты во внимание производитель, внешний вид, комплектация, срок эксплуатации и пробег. Важен и фактор спроса, поэтому максимально востребованы иностранные автомобили средней ценовой категории.

Основная разница в том, что:

-

Право распоряжаться залогом:

- МФО не забирает автомобиль при выдаче микрозайма — в залоге остается ПТС. Клиент, вовремя не вернувший долг, может оформить кредитные каникулы (если соответствует требованиям № 106-ФЗ (для физлиц, ИП и МСБ) или № 377-ФЗ (для мобилизованных) Автоломбард же поставит машину на стоянку до момента, пока владелец ее не выкупит.

Альтернативный вариант — продажа залога на открытых торгах. Даже если стоимость имущества не покроет размер займа, претензии к владельцу исключены.

- МФО не забирает автомобиль при выдаче микрозайма — в залоге остается ПТС. Клиент, вовремя не вернувший долг, может оформить кредитные каникулы (если соответствует требованиям № 106-ФЗ (для физлиц, ИП и МСБ) или № 377-ФЗ (для мобилизованных) Автоломбард же поставит машину на стоянку до момента, пока владелец ее не выкупит.

-

Ставки:

- Законодательно для МФО установлена максимальная ставка до 1% в сутки, то есть 365% по году. С 1 июля 2023 года показатель составит 0,8% годовых ежесуточно. Это не значит, что микрофинансисты установят столь высокий показатель.

- Ограничения для ломбардов определяет ЦБ РФ. Предельная ставка по займу (ПСК) пересматривается ежеквартально, показатели публикуются на портале регулятора. Так, на январь — март 2023 года зафиксирован уровень в 131,6%.

Сейчас Банк России задумывается о том, чтобы начисление процентов начиналось со второго дня займа. Владельцы ломбардов, естественно, против.

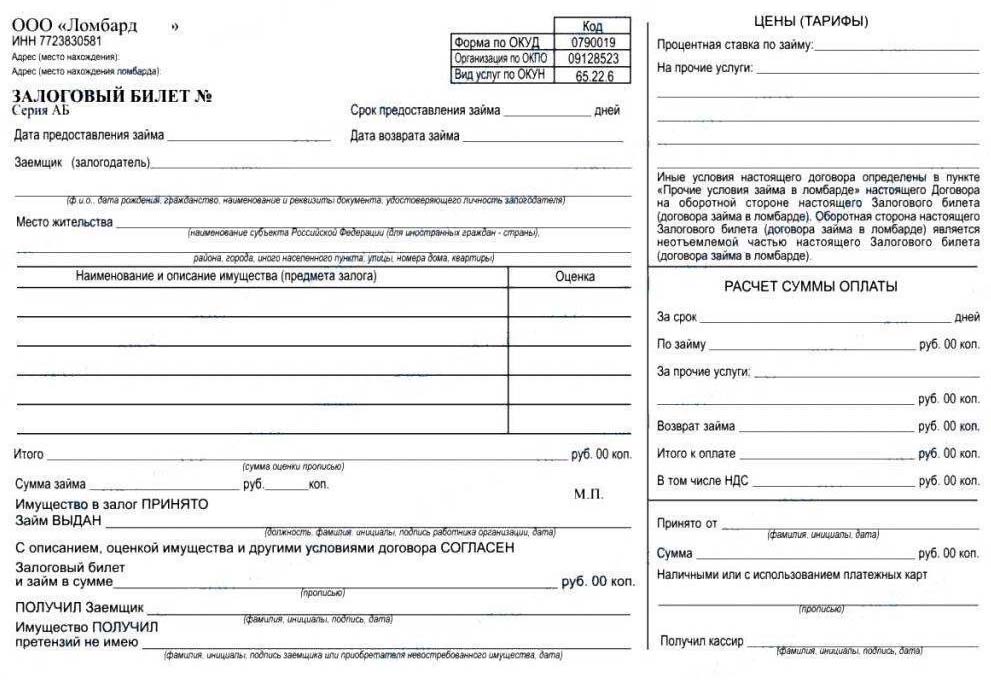

Залоговый билет: как выглядит

Клиент подписывает договор, на титульной странице которого должен быть вписан показатель ПСК, таково требование закона.

Размер его обязательств перед юрлицом складывается из:

- Средств, выданных в виде займа.

- Процентов, начисляемых на его их пользование.

ПСК, указанный в договоре, не может больше, чем на треть превышать среднерыночное значение, установленное ЦБ РФ. Заемщику либо выдают на руки, либо направляют в электронном виде залоговый билет, где отражены сведения и о предмете залога, и обо всех положениях договора. Изменения в подписанные документы вносятся по согласию сторон.

Образец залогового билета

Нелегальные ломбарды: признаки мошенников

Сейчас, когда проблемы в экономике остаются достаточно острыми, Центральный банк тормозит выдачи необеспеченных банковских кредитов. Поэтому люди ищут, где бы занять денег на приемлемых условиях. И, конечно, мошенники, представляющиеся ломбардами или МФО, предлагают им более выгодные на первый взгляд условия, чем легальные.

По данным Общероссийского народного фронта «За права заемщиков», сейчас процветает схема «возвратного лизинга», когда под видом выдачи автокредита мошенники, задурив людям голову, подсовывают договор купли — продажи и одновременно лизинга.

А дальше создают ситуации, при которых исполнить обязательства практически невозможно. Бороться с преступными схемами сложно, поскольку часто под бизнес маскируются физлица. Надо проявлять осторожность, чтобы не лишиться ценного имущества.

Какие еще объекты могут служить предметом залога

Помимо стандартных предметов, если хорошенько поискать, можно сдать в ломбард:

- строительную технику или электроинструменты;

- вещи от известных брендов;

- и даже водные транспортные средства.

Что запрещено принимать в ломбарды

Перечень довольно значительный.

- В первую очередь это, конечно же, объекты недвижимости.

- Оружие любых видов — тоже табу для отечественных кредиторов.

- Распространяется запрет и на все ордена и медали, за исключением юбилейных или памятных.

- Не возьмут и так называемое сусальное золото или снятую с изделий позолоту.

- Под запретом находится оборудование для лабораторий или промышленности.

Естественно, что действует запрет на сдачу в ломбард имущества, которое уже заложено под другой кредит или микрозаем.

Ценовая политика ломбардов: как ориентироваться

Очевидно, что принимая ценности в залог, сотрудники точки всегда держат в голове возможность того, что заем не будет погашен, а это значит, что придется заниматься реализацией объекта. То есть «потенциально» все вещи, сданные в качестве залога, покупает сам ломбард. Исходя из рисков, возникает дисконт к стоимости.

Имеет смысл, не соглашаясь на первую же названную цену, выяснить, сколько предложат за имущество в другом заведении, тем более, что оценка бесплатная.

Ломбард или комиссионный магазин: в чем разница

Еще один способ быстро заработать: сдать вещи в комиссионку за деньги. Отличия этих двух видов деятельности в том, что:

- Ломбард обязан хранить вещь до даты выкупа плюс еще один месяц.

- Стоит сдать имущество в комиссионный магазин, как оно может быть продано в тот же день или никогда. Пока товар остается в магазине, деньги владелец не получит.

Запутались в своих долгах и не понимаете, как из них выбраться? Возникли проблемы с ломбардами? Наши юристы помогут!