Банкротство физического лица — это процедура, направленная на освобождение должника от непосильных долгов, которые появились в результате его кредитов, займов и других обязательств. Судебные дела о банкротстве рассматриваются в арбитражном суде. Чтобы инициировать процесс банкротства, гражданину необходимо подать в суд соответствующее заявление.

Определение суда о банкротстве физического лица — это документ, вынесением которого процедура банкротства завершается. Судебные споры закончены, производство по делу завершено с финальным отчетом управляющего о том, что взять с должника больше нечего, долги должны быть списаны.

Как узнать решение суда? О нем вам сообщит ваш финансовый управляющий, суд выдаст вам документ определения на бумаге, записи в электронном виде о том, что вы признаны банкротом, появятся на сайте Арбитражного суда, который разбирал ваше дело, в системе «Кад.Арбитр», на портале «Федресурс» и в вашем личном кабинете на «Госуслугах».

Процедура банкротства достаточно длительная, однако она индивидуальная. Один должник будет признан банкротом уже через полгода после подачи соответствующего заявления в суд, другой же может банкротиться несколько лет. Что такое определение суда о банкротстве и как оно меняет жизнь должника — рассказываем в этой статье.

Решение суда о несостоятельности (банкротстве) гражданина оформляется специальным судебным актом — определением о признании банкротом. С момента вынесения такого определения должник приобретает новый статус и будет пожинать последствия получения такого статуса.

В этой статье рассмотрим путь должника от подачи заявления в суд и до вынесения определения суда о признании банкротом. А также забежим немного дальше определения и посмотрим, какие ограничения и последствия понесет лицо, «списавшее долги».

консультацию нашего юриста в удобном для вас

мессенджере

Должник в деле о банкротстве

Для того, чтобы суд вынес определение о банкротстве — необходимо подать заявление в суд.

Для того, чтобы подать заявление в суд, должник должен иметь признаки несостоятельности — то есть не иметь возможности вносить очередные платежи по задолженностям.

Бытует мнение, что претендовать на банкротство может только лицо с задолженностью свыше 500 000 рублей. Однако это не так. Инициировать процедуру банкротства может как сам должник, так и его кредиторы.

При этом условие о 500 000 рублей долга является обязательным для банкротства по инициативе кредитора. Сам должник имеет право на подачу заявления о банкротстве с совокупной задолженностью менее 500 000 рублей.

Так, например, если долг лица составляет 300 000 рублей, но при этом погашать задолженность он уже не в силах, размер задолженности превышает стоимость его имущества, то должник вправе подать заявление в арбитраж. Если же, плюс ко всему перечисленному, еще и исполнительное производство в отношении должника прекращено по причине отсутствия имущества, то такое лицо имеет полное право подать и на внесудебное банкротство.

Возбуждение судебного производства

Для «запуска» банкротного дела недостаточно только подать заявление в суд. Когда оно поступает в арбитраж, то судья рассматривает заявление и приложенные к нему документы. Только после этого выносится решение о назначении первого заседания о признании банкротом.

Так, рассмотрев заявление и документы, суд:

-

Принимает заявление.

Если заявление подано корректно и приложены все необходимые документы, то суд принимает заявление к производству и назначает дату первого заседания.

-

Оставляет заявление без движения.

В случае, когда заявление подано с недостатками негрубого характера (например, к заявлению приложены не все требуемые документы), судом выносится определение об оставлении заявления без движения. В своем заявлении суд указывает на недостатки, которые послужили причиной для оставления заявления без движения.

Как правило, срок такой приостановки составляет месяц. Этот срок дается судом на то, чтобы лицо успело устранить недостатки, препятствующие возбуждению производства. Например, направить необходимые суду документы. После устранения недостатков заявления судья принимает заявление к производству.

-

Возвращает заявление обратно заявителю.

Когда заявление имеет неустранимые недостатки (например, отсутствие у должника оснований для банкротства), то суд его не принимает и возвращает обратно должнику.

Таким образом, для должника, подавшего заявление с недостатками, момент вынесения судом определения о признании банкротом отдаляется, а в случае с отсутствием оснований для банкротства — вовсе отменяется. Впрочем, оно может и отложиться — до возникновения у гражданина таких оснований.

-

Для того, чтобы заявление, оформленное по всем правилам и при наличии признаков банкротства, суд принял, необходимо также заплатить госпошлину.

Путь от принятия заявления до признания банкротом

Как только заявление судом принято, дальше весь процесс идет в четкой последовательности, определенной законодательством о банкротстве — одна процедура за другой.

Так, между вынесением судом определения о принятии заявления к производству и до вынесения судом определения о признании банкротом, есть две промежуточные процедуры:

-

Реструктуризация.

Процедура реструктуризации вводится в отношении должника с целью помочь урегулировать его финансовую ситуацию и попытаться «закрыть» долги.

Так, в целях финансового оздоровления должника утверждается план реструктуризации, который устанавливает срок процедуры и порядок погашения требований кредиторов. При этом срок реструктуризации не может превышать пяти лет.

Однако в делах банкротов не всегда присутствует процедура реструктуризации. Этот этап банкротства пропускается в случаях, когда:

- В отношении должника не представляется возможным утвердить график реструктуризации.

- Когда суд удовлетворяет ходатайство должника или кредитора о введении процедуры реализации, пропустив реструктуризацию.

В таких случаях производство сразу переходит к этапу реализации имущества.

Кроме того, если план реструктуризации утвержден все же был, но должником он нарушается — реструктуризация прекращается и начинается процедура реализации.

- Реализация. Когда погасить долг в рамках процедуры реструктуризации не удалось, начинается реализация имущества. Что означает, что все имущество должника, которое составляет конкурсную массу, реализуется, а вырученные от этого средства идут на погашение задолженностей будущего банкрота.

Процедура реализации является шагом, предшествующим вынесению долгожданного определения о признании должника банкротом. После реализации и погашения задолженностей или их части, арбитражный суд выносит решение о признании должника банкротом, которым заканчивается арбитражное банкротство, и лицо освобождается от дальнейшего исполнения обязательств.

консультацию нашего юриста в удобном для вас

мессенджере

Внесудебное банкротство

Определение суда о признании должника банкротом

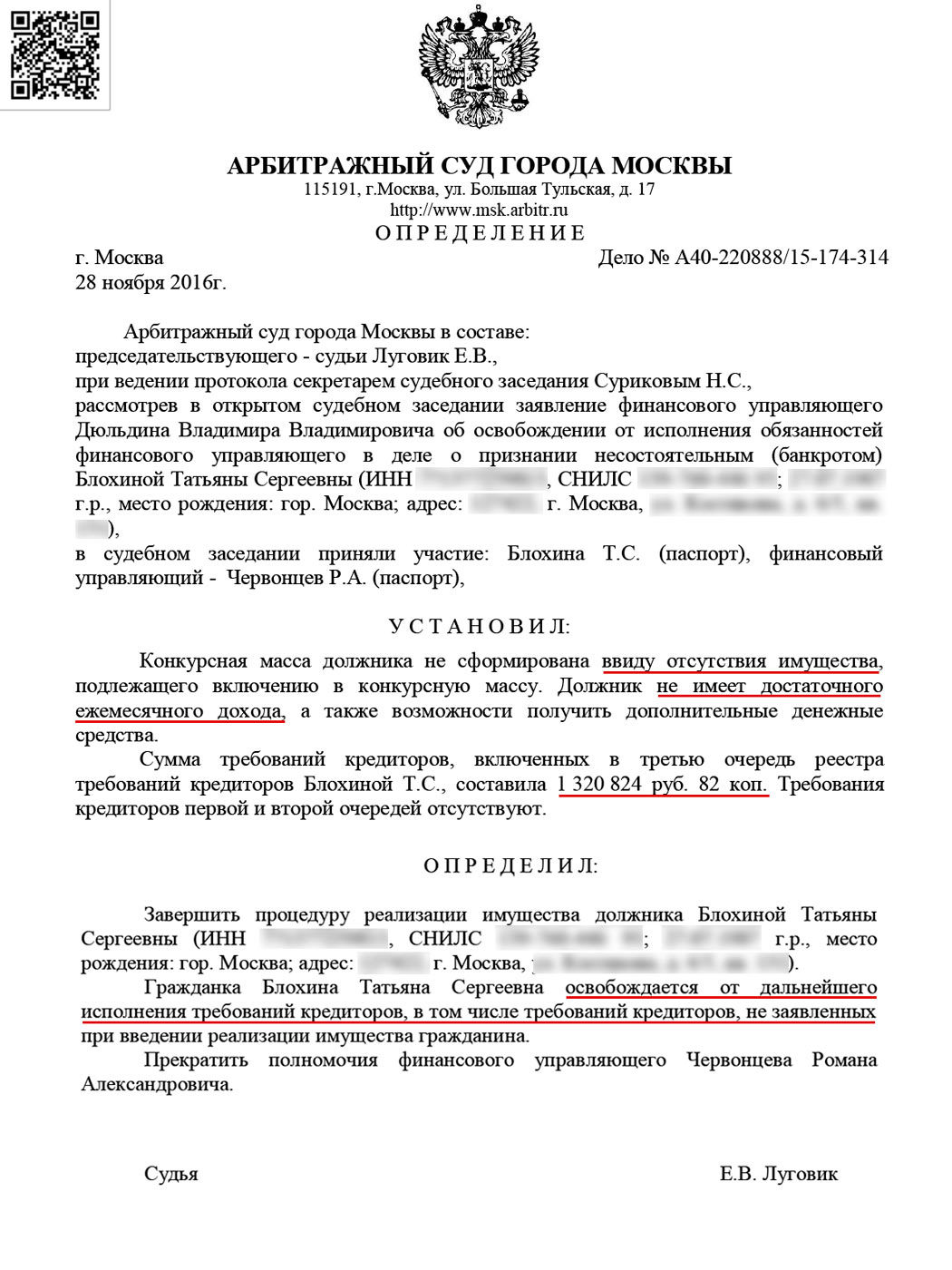

Приводим пример Определения (решения) Арбитражного суда о признании физ лица банкротом.

Как выглядит документ о банкротстве, решение по которому принято Арбитражным судом? Это бумажный документа формата А4 на нескольких листах. Или электронный скан такого документа.

Законодательством с 2020 года была введена внесудебная процедура банкротства — признание несостоятельным через МФЦ.

По итогам внесудебной процедуры никакого определения о признании гражданина банкротом вынесено не будет — эта опция входит только в полномочия судьи. Однако, итог обеих процедур одинаков — признание несостоятельным и освобождение лица от обязательств перед кредиторами.

При банкротстве через МФЦ по истечении 6 месяцев после начала процедуры, в Единый федеральный реестр сведений о банкротстве включается информация об окончании процедуры.

Чтобы воспользоваться упрощенным порядком признания несостоятельным, должнику необходимо соответствовать двум обязательным требованиям:

- Долг такого лица должен составлять от 25 тыс., но не более 1 млн рублей;

- За должником должно числиться оконченное исполнительное производство, основанием окончания которого стало отсутствие у данного лица имущества.

Жизнь после получения статуса банкрота

Банкротство имеет свои последствия, которые установлены законодательством.

Так, после вынесения определения о признании должника банкротом, лицо ждут следующие последствия:

- В течение 5 лет при получении кредита или займа должник обязан уведомлять о своем статусе банкрота;

- В течение 3 лет лицо не сможет управлять юридическим лицом или занимать руководящие должности;

- В течение 5 лет гражданин не сможет повторно объявить себя банкротом через суд и во внесудебном порядке.

Что дает человеку определение о банкротстве

Определение о признании банкротом — это тот самый пограничный пункт между статусом «должник» и статусом «банкрот». Приобретая статус банкрота, лицо получает долгожданную свободу и освобождается от исполнения обязательств (выплаты задолженностей).

Весь процесс, с момента его инициации до вынесения решения суда о несостоятельности (банкротстве) трудозатратен. Достижение конечного результата достигается общими усилиями всех сторон — это и работа судебного органа, и финансового управляющего, и юриста, сопровождающего дело о банкротстве.

Поэтому, важно сотрудничать с теми юристами, опыт которых позволяет правильно оценить конкретную ситуацию, определить стратегию действий, оградить должника от лишнего стресса. Работая с нашими клиентами, мы ведем должника через весь процесс и все его стадии буквально за руку. А также, опираясь на свой опыт, богатый судебными делами о несостоятельности, всегда знаем, как выйти из арбитражного дела, минимизировав потери.

Частые вопросы

Нет. Если должник имеет все признаки банкрота, он на законных основаниях имеет право на признание его таковым. Никто не сможет лишить его этого права.

После вынесения определения о признании должника несостоятельным, он освобождается от дальнейшего исполнения обязательств, то есть с должника действительно списываются долги по займам, кредитам и другим обязательствам. Однако есть категории долгов, которые сохраняются за должником даже после признания его банкротом.

Сюда относятся:

- Текущие платежи;

- Возмещение вреда жизни и здоровью, морального вреда;

- Выходное пособие и заработная плата;

- Алиментные обязательства.

- Субсидиарная ответственность.

Да. В случаях, когда у должника совершенно нет имущества, процедура банкротства идет обычным чередом. Но на стадии реализации торги проводиться не будут (так как реализовать нечего). Финансовый управляющий при проведении описи имущества делает в отчете соответствующее указание об отсутствие конкурсной массы. После этого процесс банкротства завершается — выносится определение о признании лица несостоятельным.

В конкурсную массу действительно входит все имущество должника. Однако, есть некоторые исключения.

Список имущества, на которое не может быть обращено взыскание, установлен в ч. 1. ст. 446 ГПК РФ:

- жилое помещение или части жилого помещения — если для должника и совместно проживающих с ним членов семьи это единственное помещение для проживания (кроме ипотечных помещений — на них обращаются взыскания);

- земельный участок, на котором расположено единственное помещение для проживания;

- предметы домашней обстановки и обихода;

- вещи личного пользования;

- имущество, использующееся должником для осуществления трудовой функции;

- наличные средства (или средства на счете в банке) в сумме прожиточного минимума;

- другое имущество.