Коллекторы подают в суд на должника только в том случае, если они заключили с банком или другим кредитором договор о переуступке права требования (договор цессии). Если же их просто привлекли к взысканию, дорога в суд для них закрыта. Но обычно коллекторы подают в суд на взыскание долгов, а не на банкротство должника. Могут ли они подать именно заявление на банкротство? Разберемся в этой заметке.

Коллекторские агентства работают в связке с банками и МФО на двух основаниях: по агентскому договору (ст. 1005 ГК РФ) и по договорам цессии (ст. 382-390 ГК РФ). То есть банк или поручает коллекторам взыскание, или же продает им просроченный кредит.

консультацию нашего юриста в удобном для вас

мессенджере

Позиция коллекторов по поводу банкротства: подают ли агентства в суд?

По общим правилам, кредиторы обращаются в суд, если:

- сумма неисполненных обязательств перед ними достигла 500 тыс. рублей;

- человек не платил уже больше 3 месяцев.

Получить статус кредитора коллекторское агентство может только в одном случае — если заключит с вашим банком договор цессии. Это значит, что у банка больше не будет прав кредитора — сотрудники банка перестанут вам звонить, писать, требовать оплаты. Но право требования возникает у коллекторов: они продолжают начислять проценты, неустойку, пени, требуют возврата просроченного кредита.

На практике коллекторы подают на банкротство редко. Практически — никогда. Директор Национальной ассоциации профессиональных коллекторских агентств (НАПКА) Борис Воронин ответил на этот вопрос так: «Среди компаний, входящих в нашу ассоциацию, на банкротство должника пока еще никто не подавал».

Почему? Неторопливость взыскателей продиктована экономическими соображениями. Коллекторское агентство умеет считать свои деньги, и знает, в какую сумму обойдется процедура:

Примерные расходы будут таковы:

- Расходы на найм финансового управляющего — 25 тыс. рублей за процедуру (их всего две, часто суды ограничиваются только реализацией имущества).

- Расходы на публикации — минимум 22-25 тыс. рублей. Публикуются сведения о банкротах в газете «Коммерсант» и в ЕФРСБ, это требование продиктовано законом.

- Госпошлина, почтовые услуги и дополнительные расходы.

С 9 сентября 2024 года госпошлина за подачу заявления на банкротство физ лица кредитором существенно выросла. Если кредитором является физ лицо, то придется заплатить 10 тыс. рублей, если юридическое лицо, то 100 тыс. рублей.

Если на свое банкротство подает физлицо, то теперь оно освобождено от уплаты госпошлины.

Еще для суда необходимы юристы. Учитывая, что в среднем коллекторская компания — структура небольшая, и лишними средствами не располагает, многие агентства делают «ход конем». Они нанимают штатного юриста из вчерашних выпускников ВУЗов, и обучают их «под себя».

Конечно, позже такие юристы перерастают агентства, и мигрируют в более интересные проекты. А кто-то матереет на почве взыскания долгов и основывает свои агентства по взысканию. Но в целом взять юриста в свой бизнес правильно — тратиться на стороннее юридическое сопровождение не придется.

Обращаться в суд за банкротством коллекторам выгодно только в некоторых случаях:

- должник — состоятельный человек, и введение реструктуризации долгов или реализации имущества принесет солидную компенсацию просрочки по кредитам;

- должник владеет несколькими объектами дорогого имущества, и их продажа позволит удовлетворить требования кредиторов;

- должник внезапно получил наследство.

Но будем честны — как правило, «жирных» клиентов банк не выпустит из своих лап. Коллекторам обычно радостно спихивают неработающих должников, у которых за душой только единственное жилье. А его, как известно, не продашь.

Смысл обращаться за банкротством, если это приведет к негативным последствиям для коллекторов? Правильно, никакого.

Смысла банкротить должника в этом случае нет:

- расходы по банкротству лягут на коллекторское агентство (как на инициатора): с привлечением юриста это порядка 100-150 тыс. рублей;

- должника признают банкротом, его освободят от долговых обязательств — стребовать потом уже с него ничего нельзя;

- просроченные кредиты будут списаны.

Поэтому позиция коллекторов остается прежней — на банкротство должника они не подают. Правда, есть такие коллекторы, которые все же подают на банкротство должника.

Так, коллекторское агентство Сбербанка призналось в том, что в случае, если его специалист узнают, что должник не платит коллекторам по, на его взгляд, второстепенным займам, то они ищут такие, по которым этот человек платит. И специалисты коллектора находят такие кредиты, например, чаще всего это — ипотека.

До сентября 2024 при банкротстве должника с незакрытым ипотечным кредитом он однозначно лишался жилья. Сейчас же все изменилось. Если должник платил по своей ипотеке аккуратно, то можно заключить с банком-кредитором мировое соглашение. Оно позволит сохранить ипотечную квартиру и списать все прочите кредитные долги.

Коллекторы после апгрейда — кто они, современные взыскатели?

До 2016 года коллекторы часто ассоциировались с бритоголовыми братками а-ля «привет из 90-х». Ими пугали, их имена не упоминали на ночь глядя, масс-медиа заботливо сформировали образ бандита-монстра — кощунственного призрака с битой, который по ночам посещает нерадивых должников и кошмарит их семьи.

К счастью, так называемый закон о коллекторах от 2016 года ввел жесткий регламент деятельности коллекторских агентств.

Согласно нормам закона коллекторам запретили:

- звонить и писать должникам по ночам,

- пугать и шантажировать бедных должников,

- бесконечно слать СМС и звонить — делать теперь это можно только в рамках довольно жестких ограничений,

- приходить к должникам домой чаще 1 раза в неделю,

- скрывать информацию об агентстве, на которое они работают.

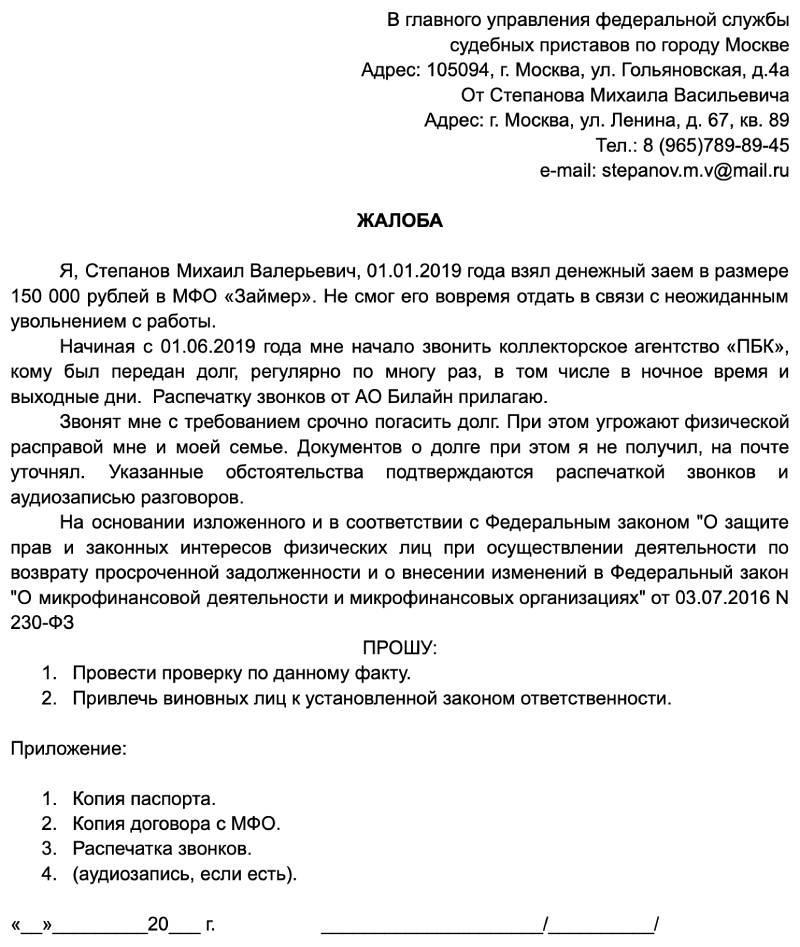

Кстати, если коллекторы звонят и угрожают, смело записывайте разговор на телефон. В дальнейшем с этой записью можно обратиться с жалобой:

- В Национальную профессиональную Ассоциацию коллекторских агентств — в НАПКА;

- В Федеральную службу судебных приставов — ФССП;

- В правоохранительные органы и в прокуратуру, если полиция будет бездействовать.

Жалоба на коллекторов приставам

Наше расследование по коллекторам: подадут ли в суд взыскатели «в законе»?

Мы провели собственное расследование о том, о чем и как коллекторские агентства (КА) информируют должников. И нашли там некоторые любопытные нюансы. Напомним, что контроль за деятельностью законных взыскателей осуществляют судебные приставы. Собственно, реестр коллекторских агентств находится в открытом доступе на сайте ФССП.

Здесь перечислены только коллекторские агентства, которые осуществляют работу с должниками на законных основаниях, если строчка конкретного агентства в реестре окрашена белым цветом, то это значит, что компания исключена из списка и права взыскивать долги больше не имеет.

Когда с вами связываются коллекторы, требуйте назвать регистрационные данные компании, на которую они работают. По этим данным агентство нужно искать в реестре. Если оно там не числится, значит, вы имеете дело с компанией, которая осуществляет деятельность незаконно.

На сайте ФССП указана полная подробная информация о каждом агентстве:

- дата внесения в реестр;

- регистрационный номер;

- название;

- номер свидетельства;

- ИНН;

- страховка;

- юридический адрес;

- веб-сайт;

- дата исключения агентства из реестра. Именно этот столбец даст вам понять, что коллекторы лишены права взыскивать долги

Мы решили узнать, когда коллекторы обратятся за банкротством своего должника.

Анализировали следующие агентства:

- Долговое агентство «Илма». Компания со средненьким сайтом. Правда, у коллекторского агентства, похоже, поклонников немного. Материалы публикуются крайне редко. Мы им, конечно, написали. Ответа дождались примерно через 30-60 минут. Это была сухая отписка в стиле «мы не консультируем в частном порядке».

- Агентство с солидным названием «Центр кредитной безопасности». Здесь та же беда — об онлайн-чатах никто не слыхивал, сайт сухо предложил заполнить форму. Мы так и сделали. Ответа все еще не получили.

-

MBA Consult. Здесь уже сайт выглядит несколько ярче, даже публикуются обзорные статьи на тему задолженностей, возвратов и других кредитных обстоятельств. Ура! Здесь даже есть онлайн-чат! Мы сперва тоже обрадовались, но потом поняли, что поспешили.

Мы написали в окошечко чата, и ждали около 1-2 часов. Затем нам даже ответили. Но, к сожалению, не в тему! У нас потребовали ФИО и дату рождения, потом начали спрашивать, приходили ли из их компании письма… В общем, мы поняли, что здесь тоже каши не сваришь.

- Агентство ЮБС-М. Также мы написали сюда в традиционную онлайн-форму на сайте. До сих пор сидим в ожидании ответа… Правда, на сайте компании сказано, что она осуществляет работу по предоставлению интересов кредиторов на стадии банкротства, в делах о признании несостоятельность юр лиц и ИП.

Как вы уже догадались, коллекторские агентства, наверное, на работу нанимают интровертов. Работникам компаний сложно наладить коммуникации, пообщаться с посетителями на сайтах, но при взыскании просроченных кредитов их поведение резко меняется, и они чуть ли не с агрессией трясут бедных должников, настойчиво требуя оплаты прошлогодних процентов.

Нам удалось найти только один более-менее адекватный сайт: группа компаний «Финансовые услуги». Здесь коллекторы позаботились об информационно-просветительском ликбезе своих клиентов. Но и здесь нас поджидали невероятные сюрпризы!

Мы нашли страницу: https://www.gk-fin.ru/dolg/63/, где предоставлялась подробная информация о последствиях:

- реструктуризации;

- судебного взыскания;

- банкротства.

Заметим, что это коллекторское агентство хоть как-то на собственном сайте упомянуло банкротство.

Здесь мы нашли потрясающую информацию. Но обо всем по порядку.

- Коллекторское агентство подает на банкротство должника, если размер задолженности достигает 500 тыс. рублей, а просрочка — 3 месяца. Отметим, что по этому пункту все верно — такие же условия ставит законодатель.

-

Коллекторское агентство утверждает, что банкротство займет «2 года судится и 3 года платить» (авторский стиль и уровень грамотности сохранен). А вот это уже неверно. В реальности процедура банкротства занимает 9-11 месяцев; а если должник еще воспользуется юридическим сопровождением, то всего 7-8 месяцев.

Большие вопросы вызывает утверждение «3 года платить» — это как, куда и кому? Банкротство вообще-то избавляет человека от долговых обязательств, кому и зачем платить? В общем, это похоже на попытку запугать должников. Пять лет можно платить только по плану реструктуризации. Но это почти беспроцентная услуга, которая явно не выгодна коллекторам.

-

В плане затрат коллекторское агентство «ГК «Финансовые услуги» утверждает, что придется потратить 10 тыс. рублей и 2% от реализованного имущества на финансового управляющего. Отметим, что это дезинформация. В 2016 году законом вознаграждение финансовому управляющему было увеличено до 25 тыс. рублей, плюс от реализованного имущества должника финансовый управляющий получает 7%.

А по последней версии поправок в закон о банкротстве, внесенных в Госдуму 17 мая 2021 года, сумму вознаграждения предлагают увеличить до 10%. Но тут нюанс: расходы оплачивает лицо, которое обращается в суд за банкротством. Если инициировать дело будут коллекторы, то они и будут все оплачивать (за исключением 7%, которые поступают управляющему от средств из конкурсной массы).

- Далее агентство утверждает, что если будет инициировано банкротство, то человек обязан будет рассчитаться своим имуществом с коллекторами на 100%. Помните, у вас не отберут квартиру и другое личное имущество по ст. 446 ГПК РФ. К тому же, коллекторы включаются в реестр третьей очереди — при банкротстве они далеко не всегда получают задолженность даже частично.

- Последствия для кредитной истории будут печальными, сообщает на своем сайте КА. Тут агентство пишет верно — КИ любого человека хранится 7 лет. После банкротства получить кредит в банке почти нереально, нужно действовать только обходными путями.

- Ограничение в правах, по мнению агентства, заключается в запрете на сделки стоимостью выше 50 тыс. рублей, на открытие банковских вкладов, на занятие руководящих постов в юрлицах и в запрете на ведение предпринимательской деятельности. Отметим, что это правда, но только частично.

Запрет на сделки и на банковские вклады действует только во время процедуры банкротства. Запрет на руководящие посты — в течение 3 лет после процедуры; на ведение предпринимательства — в течение 5 лет, и только в случае, если человек вступил в процедуру банкротства как ИП.

В целом сведения с сайта коллекторского агентства поражают смесью жадности и невежества, и желанием запугать должника. Хотя коллекторская организация должна уверенно знать законодательство в этой сфере.

консультацию нашего юриста в удобном для вас

мессенджере

Что делать, если банк обратился к коллекторам: спасет ли банкротство?

Если у вас много просроченных кредитов, то не стоит надеяться, что их перепродажа коллекторам изменит ситуацию в лучшую сторону. В реальности коллекторы будут требовать возврата задолженности намного активнее, чем банк.

Что делать, если кредит продали коллекторам?

- Попытаться договориться о реструктуризации или частичном списании начисленных процентов. Коллекторы обычно выкупают кредитные обязательства за небольшие деньги, поэтому они в силах уступить определенную сумму по предложению должника.

- Обратиться в Арбитражный суд за признанием банкротства. Процедура позволит вам избавиться от кредитов и микрозаймов, не возвращая их. Если вы действительно потеряли трудоспособность, работу, заболели — вам спишут долговые обязательства после соответствующей проверки.

Не верьте рассказам коллекторов, что дело будет длиться 2 года, а платить потом еще 3 года — это смешно.

Нужна юридическая консультация в сфере банкротства физических лиц? Свяжитесь с нами. Мы поможем оценить ситуацию, признать себя банкротом и обрести финансовую свободу.