Права потребителей финансовых услуг — это такая сущность, которая нуждается в защите. Человека могут обмануть на самых, казалось бы, безобидных, на первый взгляд, моментах — например, на страховании.

Рекомендуем ознакомиться для общего развития со скандальным обманом клиента сотрудником Альфа-банка, который, по всей вероятности, вступил в сговор со страховой компанией.

Если вы случайно стали жертвой и считаете, что с вами обошлись несправедливо — не молчите! Ниже мы расскажем, в каких случаях и куда стоит обратиться за защитой своих прав.

консультацию нашего юриста в удобном для вас

мессенджере

Когда потребуется защита в сфере финансовых услуг в России?

Для начала разберемся, что относится к общему термину «каста финансовых услуг». В первую очередь, это:

- Кредитование во всех его видах — от получения кредитной карты до выплат ипотеки;

- депозиты и вклады;

- страхование, как при взаимодействии с финансовыми организациями, так и чистое страхование, например, покупка страховки на квартиру от залива ее соседями;

- денежные переводы;

- продажа паев инвестиционных фондов;

- брокерское обслуживание;

- ведение индивидуальных инвестиционных счетов;

- выдача микрозаймов;

- Накопительное страхование жизни;

- формирование добровольной или накопительной пенсии.

Все эти услуги находятся под юрисдикцией закона о защите прав потребителей. То есть те люди и организации, кто вам оказывают такие услуги, обязаны предоставить всю исчерпывающую информацию о продукте.

Приведем примеры того, что вам обязаны рассказать при заключении договора:

- какие события покрывает страховка;

- когда можно будет забрать депозит раньше срока;

- сколько конкретно вы переплатите за кредит.

Вы тоже должны внимательно прочитать договор и получить консультацию, если что-то останется для вас неясным.

Помните, что по общим правилам ни один российский документ не должен противоречить законодательству, иначе его легко признают ничтожным. К счастью, отношения физлиц с банками, МФО, страховыми и инвестиционными компаниями регулируются законодательно, а также отдельными законами и постановлениями.

Ниже приводим свод стандартов, которыми обязаны руководствоваться банки, страховые компании и прочие участники финансового рынка.

При покупке обязательной страховки

Компания не может заставить вас купить еще и добровольную страховку. При покупке последнего полиса у вас должно быть не меньше 5 дней, чтобы отказаться от него без потерь.

Все депозиты в банках страхуются государством

Сейчас сумма максимального возмещения по вкладам составляет 1,4 млн. рублей. То есть в случае, если у банка отзовет лицензию ЦБ, вы получите до 1,4 млн. рублей — точная сумма зависит от размера депозита. Сумма начисленных процентов тоже должна быть выплачена клиенту.

Для справки: любой счет в банке — это депозит. Но не любой депозит — это вклад. Да и счет открывается не только в банках.

Из этого можно сделать вывод — если сумма вклада превышает 1,4 млн. рублей, лучше разделить ее на несколько частей и поместить в различные банки так, чтобы в каждом находилось до 1,4 млн. рублей.

Если даже с ними всеми приключится санация или отзыв лицензии, вы сможете вернуть свои деньги обратно. При этом страхование не распространяется на обезличенные металлические счета и на сберегательные сертификаты. Сертификат — это вообще ценная бумага, а не вклад.

В апреле 2022 года в Госдуму был внесен законопроект, которым, в случае его принятия, будут внесены изменения в № 177-ФЗ «О страховании вкладов». Новые поправки предусматривают увеличение размера страхового возмещения до 3 млн. рублей против нынешних 1,4 млн. рублей. Авторы законопроекта ссылаются на инфляцию — за прошедшие 7 лет она составила более 68%.

Банки не могут брать деньги за определенные услуги

Например, за рассмотрение анкет потенциальных заемщиков на выдачу кредитных средств. Также они обязаны указывать стоимость полную стоимость кредита (ПСК) в договоре, на первой странице.

Отказ от кредита в период «охлаждения»

Первые 2 недели (период когда вы поняли, что ссудные средства вам не нужны) можно вернуть взятый кредит, уплатив лишь проценты за дни пользования. Не обязательно просить при этом разрешения на досрочное погашение.

Микрозаймы выдаются строго под ограниченный процент

Это — до 1% в сутки. При этом сумма не может вырасти больше, чем в 2,5 раза. То есть с 20 тыс. рублей вы заплатите со всеми процентами и пенями за неустойку 50 тыс. рублей. Если МФО требует в 5 раз больше — это повод обратиться за защитой прав потребителя финансовых услуг. Или — сразу в суд.

Мисселинг

В процессе оформления какой-то либо услуги вы должны получить полноценную консультацию. Если вам сообщили ложную информацию или что-то не договорили, это тоже повод для обращения в различные инстанции за защитой.

Например, вас ввели в заблуждение в отношении размера кредита: вы должны были переплачивать только 100 тыс. рублей, но по договору вышло все 200 тыс. рублей.

Введение в заблуждение клиента банка, когда одну услугу пытаются «втюхать» под оберткой другой, называется мисселинг. Подробно о вариантах такого обмана написано на сайте Банка России.

Здесь возникает еще одна дилемма — как доказать введение человека в заблуждение? Консультации предоставляются в устной форме, и потом сотрудник финансовой организации попросту заявит, что не говорил (или наоборот, говорил) определенные вещи.

Поэтому лучше перестраховаться заранее — записать разговор на диктофон или же просить письменного подтверждения ключевых моментов. Ну и, конечно, тщательно читать договор, прежде чем его подписывать.

На кого жаловаться в случае возникновения проблем?

К участникам финансового рынка в стране относятся следующие институты и организации:

- банки — на них жалобы поступают довольно часто;

- БКИ — например, если внесение записей в кредитную историю было, по вашему мнению, несправедливым;

- страховые компании, их агенты и другие субъекты услуг страхования;

- микрофинансовые организации, кредитные кооперативы, ломбарды. На них тоже жалобы поступают очень часто;

- брокеры, биржи, управляющие ПАММ счетами и регистраторы;

- депозитарии;

- управляющие паевых инвестиционных фондов, негосударственных ПФ;

- инвестиционные советники;

- иные инвестиционные фонды.

Преимущественно, конечно, объектами жалоб выступают микрофинансовые организации и банки. Массовые жалобы поступают от населения, а не устраивает их обычно кредитная политика, размещение и возврат вкладов, обман по расчету процентной ставки и другие моменты. Но часто люди жалуются... на саму необходимость вернуть кредитору заемные средства!

Какие органы обеспечивают защиту прав потребителей финансовых услуг?

У пострадавших лиц есть хорошее преимущество — за защитой прав можно обратиться сразу в несколько организаций и ведомств. К органам защиты относятся:

- Центробанк;

- Роспотребнадзор;

- ФАС;

- МВД;

- служба Банка РФ по защите прав потребителей финуслуг.

Теперь рассмотрим каждое из представленных ведомств.

Роспотребнадзор

Это государственная инстанция, которая занимается федеральным надзором за правами потребителей. В полномочия представленного органа входит:

- проверка соответствия оказываемых финансовых услуг законным стандартам. В частности, не причиняется ли вред клиентам, не вводят ли их в заблуждение;

- введение меры пресечения подобных нарушений, привлечение к ответственности виновных лиц;

- проверки соблюдения требований, которые предъявляются к поставщикам финансовых услуг в РФ;

- контроль над выполнением требований законодательства;

- ведение статистики и анализа.

Здесь представлен официальный сайт Роспотребнадзора. Указаны контактные данные: 8-800-100-0004. Обратиться можно онлайн. Адрес организации: общественная приемная г. Москва, Вадковский пер., д.18, стр.5,7.

В Роспотребнадзор можно обращаться практически по любому поводу. Например:

- если вас обманули со страховкой;

- если вам не возвращают деньги;

- если кредит обещали под 5% годовых, а выдали под 15% и не предупредили об этом;

- если обманом заставили подписаться на платные услуги, из-за чего вы пострадали материально.

Причин на самом деле может быть куча. И да, есть случаи, когда Роспотребнадзор не просто «вписывается» за пострадавшего клиента и разбирается с банком (или с МФО), но и обращается в суд за защитой его прав.

Центробанк

Для банков всей России это священная альма-матер, существование и полномочия которой ну вот никак не получится игнорировать. Это основной контрольно-надзорный орган в области финрынков РФ. В полномочия Центрального банка входят:

- контроль за соблюдением стандартов законодательства в сфере ценных бумаг и взаимоотношений в акционерных обществах. Здесь больше про защиту прав инвесторов и акционеров;

- надзор за соблюдением регламента и стандартов финансовых организаций, которые занимаются кредитованием — банков и МФО;

- надзор за организациями, которые не занимаются кредитованием. Например, это лизинг и факторинг. ЦБ добивается стабильного развития финсектора в РФ, грамотного управления, противодействия кризисам;

- защита прав застрахованных, страхователей, выгодоприобретателей, вкладчиков и клиентов пенсионных фондов.

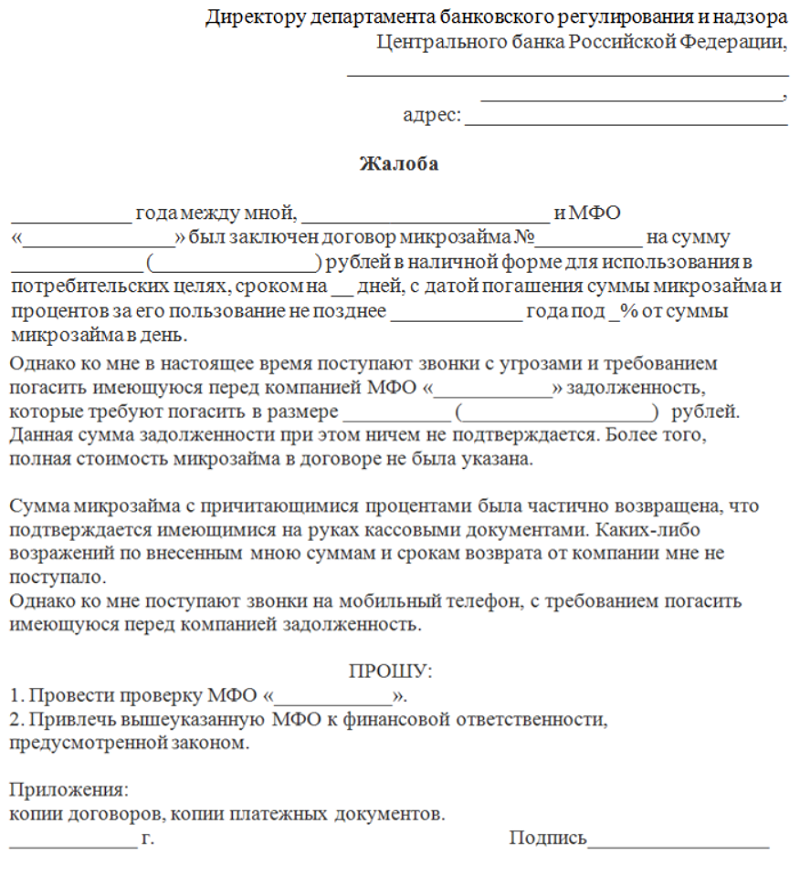

Образец жалобы в Банк России

Все финансовые организации состоят в реестрах ЦБ. Эти реестры — разные, под каждый сегмент рынка — свой список. В случае жестких нарушений (вплоть до уголовной ответственности для отдельных лиц финансовых организаций) Центробанк исключает из реестра определенную микрофинансовую организацию или инвестиционный фонд. Это значит, что они лишены права заниматься своей деятельностью.

Центральный банк представлен на этой странице. Обратиться за помощью можно онлайн, через интернет-приемную. Здесь же вы найдете остальные контактные сведения.

консультацию нашего юриста в удобном для вас

мессенджере

Служба банка РФ по защите прав потребителей финуслуг

В целом эта служба занимается:

- мерами принуждения в отношении компаний, которые задействованы на финансовом рынке, если они нарушают права инвесторов или клиентов. Но эта работа ПОКА не относится к кредитным организациям;

- рассмотрением жалоб от инвесторов и клиентов финансовых учреждений;

- внедрением различных программ, направленных на повышение финансовой грамотности населения.

Связаться со службой по защите прав можно по этим номерам телефонов: 8 800 250-40-72 (для бесплатных звонков из регионов России), 8(495)771-91-00 (круглосуточно, по рабочим дням).

Сайт представлен здесь. Обратиться можно через приемную онлайн. Физический адрес: 107016, Москва, ул. Неглинная, д. 12, Банк России; Пункт приема корреспонденции Банка России по адресу: г. Москва, Сандуновский пер., д. 3, стр. 1, телефон (495) 621-09-61.

ФАС

Речь идет о федеральной антимонопольной службе РФ. В целом она занимается противодействием монопольному положению в какой-либо отрасли на территории РФ. ФАС исповедует принципы здоровой рыночной конкуренции, которая и является залогом процветающей экономики.

В частности, ФАС занимается и рекламной деятельностью субъектов. Сюда же относятся и банки, которые через рекламу пытаются завлечь новых клиентов.

В функции антимонопольного комитета входит:

- противодействие недобросовестной конкуренции;

- введение мер против рекламы, которая причиняет вред гражданам или вводит их в заблуждение;

- выстраивание совместной работы с органами саморегулирования в отношении рекламы;

- привлечение организаций к ответственности в случае различных нарушений.

Например, ФАС борется против наглой неэтичной рекламы, против навязчивых рассылок и звонков, против недостоверной рекламы. Допустим, если банк предлагает ставки под 3% годовых, но при обращении готовит договоры по 34% годовых.

Также одна из задач комитета — противостоять сговору на рынке. Например, если все банки сговорились между собой не кредитовать без страхования жизни и здоровья в определенной страховой компании. В норме так быть не должно.

Связаться с комитетом можно по телефону: (499) 755-23-23. Центральные офисы: 125993, г. Москва, ул. Садовая-Кудринская, д. 11, Д-242, ГСП-3 (для корреспонденции); Управление по борьбе с картелями, Управление контроля рекламы и недобросовестной конкуренции: 119017, г. Москва, пер. Пыжевский, д. 6; ГОЗ, Управление контроля промышленности, Управление контроля иностранных инвестиций: 101000, г. Москва, Уланский пер., д. 16, корп. 1.

Официальная страница представлена здесь. E-mail: delo@fas.gov.ru

МВД для пострадавших от ненадлежащего предоставления финансовых услуг

В правоохранительные органы стоит уже обращаться, когда вас не просто обманули, а когда в действиях финансовой организации прослеживается преступный умысел. И его можно классифицировать по УК РФ.

Процедура обращения сложностями не отличается: вам нужно посетить отделение полиции (иногда прокуратуры) и составить заявление. Прием заявлений ведется круглосуточно в каждом населенном пункте.

В заявлении указываем фактические данные: дату, место, время совершения преступления, конкретное описание ситуации, ваши действия. Также потребуется перечислить ваш ущерб — сумму убытков, из чего она складывается, и так далее.

О заявлении должна появиться запись в журнале и талон с уведомлением. В нем будет прописан регистрационный номер из КУСП (книга учета) и другие обстоятельства, включая контактные данные дежурного полицейского.

Далее ОВД проводит проверку и классификацию произошедшего ЧП, а затем принимает решение о дальнейшем развитии событий. На эту часть работы у него есть 7 дней. Также в течение 10 дней с момента подачи заявления пострадавший должен получить сообщение. В случае отсутствия оного нужно обращаться с жалобой к руководству ОВД.

Для справки. Следующая ступень иерархии — это прокуратура. Помните, даже отказ можно обжаловать в судебном порядке.

Обращаться в правоохранительные органы имеет смысл, если, к примеру, вы стали жертвой мошенничества. Или если у вас выудили деньги обманом, ввели в заблуждение. Таких ситуаций много.

Как правильно составить заявление?

Не нужно придумывать испанскую драму — чем больше пронизывающей откровенности и голой правды, тем лучше. Утвержденных форм для жалоб такого рода не существует, поэтому писать вам придется на свое усмотрение. И все же, мы дадим несколько рекомендаций:

- Указывайте как можно больше фактов, которые относятся к делу. Вплоть до дат, времени, адресов, паролей и явок. То есть в приоритете у нас цифры, чем их больше — тем лучше для дела.

- Обязательно думаем над целью обращения. И потом указываем ее в заявлении. Что вы хотите? Вернуть деньги, оштрафовать МФО, исключить организацию из реестра ЦБ? Выбирайте!

- Указываем все сведения об организации, в отношении которой пишется настоящая жалоба: это юридический адрес, это имена и фамилии сотрудников, это все даты. Также дополняем это все дело реквизитами: ОГРН, ИНН, номер лицензии и так далее.

- Идентифицируем вид взаимоотношений. То есть указываем реквизиты кредитного договора, страхового полиса и другие сведения.

- Ссылаемся на нормативные акты и законы. В частности, на закон о защите прав потребителей. Важно указать, почему вы решили, что ваши права нарушены, ссылаясь на действующее законодательство.

- Прикладываем к письму всевозможные подтверждения и доказательства — это копия переписки, справки, свидетельства и другие материалы, которые имеют отношение к делу.

- Предоставляем собственную контактную информацию: это ФИО, номер телефона, адрес электронной почты.

Как правило, гораздо удобнее оказывается пересылка по электронной почте или обращение через интернет-приемную. Если же человек выбирает традиционную почтовую пересылку, ему придется еще и подписать это заявление.

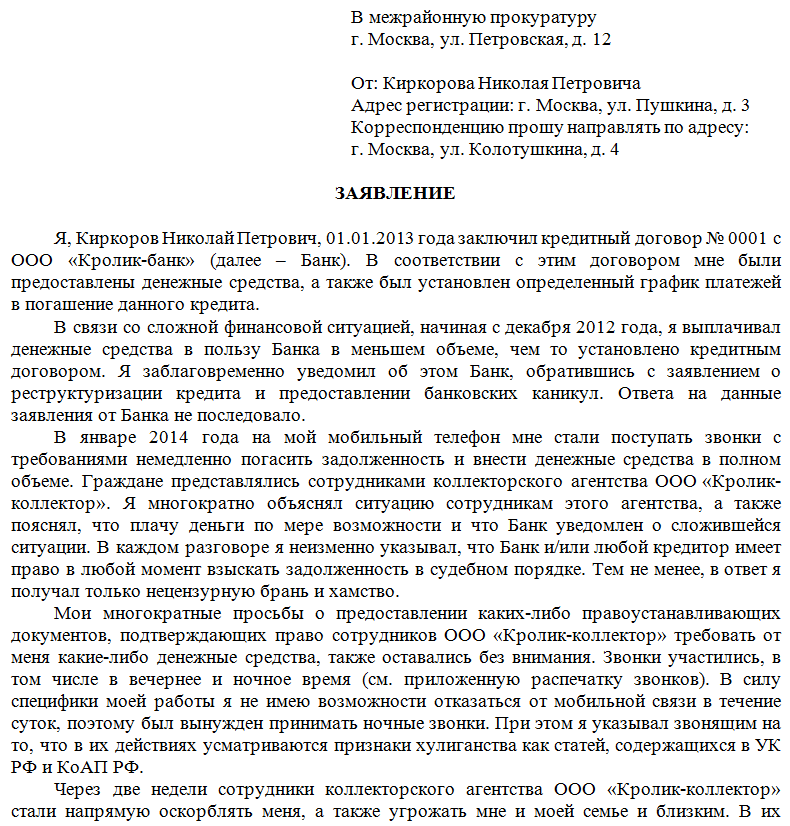

Жалоба в прокуратуру на банк и коллекторов

Все жалобы в надзорных инстанциях рассматриваются в течение 1 месяца. Если документов недостаточно, то сроки могут продлить до 2 месяцев. Вы гарантированно получите свой ответ. По вашему заявлению будет проведена должная проверка и поступит реакция. Надзорные ведомства штрафуют, делают предписания, принимают другие взыскания в отношении финансовых организаций. В некоторых случаях дело и вовсе доходит до суда.

Мы подробно изложили способы защиты своих прав — речь идет о клиенте. Надеемся, что вам действительно поможет эта информация. Если дело зашло слишком далеко и вам срочно требуется юридическая поддержка, напишите нам.