В каждом договоре указывается срок исполнения обязательств, либо порядок его определения. В ряде случаев эти моменты регулируются напрямую законом. Стороны могут изменить условия договора, в том числе об исполнении текущего обязательства или о погашении задолженности. Для этого можно оформить двустороннее соглашение.

Рассрочку можно дать по задолженности любого вида. Это может быть просрочка по услугам ЖКХ, долг по кредиту или займу, по другим обязательствам. Стороны могут оформить соглашение о погашении долга с графиком платежей, для каждого из которых будет определена точная дата. О том, как правильно составить документ, читайте ниже.

консультацию нашего юриста в удобном для вас

мессенджере

Зачем оформляется соглашение о рассрочке по обязательствам

Рассрочка — это один из способов изменения условий договора и обязательств. Стороны договариваются о новых правилах и сроках платежей, подтверждают это соглашением. После этого нужно соблюдать условия погашения задолженности, предусмотренные документом. При нарушении обязательств могут применяться меры ответственности по договору и по закону.

Рассрочка заключается в перераспределении платежей по договору на определенный срок. Например, если договором займа был предусмотрен единовременный возврат долга в сумме 100 000 рублей, можно договориться о рассрочке выплат по 10 000 рублей в месяц. Даты передачи каждой части задолженности можно указать прямо в соглашении или в отдельном графике.

Предоставление рассрочек возможно по любым видам договоров и сделок. Договориться о поэтапном и частичном погашении задолженности можно:

- по кредитам и займам (например, по программе кредитных каникул, при реструктуризации);

- по жилищно-коммунальным платежам (например, соглашение о рассрочке долга по ЖКХ можно заключить с управляющей компанией);

- по договорам между юридическими лицами (например, по договору поставки или оказания услуг);

- по частным займам (например, стороны могут оформить новую расписку или дополнительное соглашение).

Изменить условия погашения долга можно только с согласия обеих сторон. Это подтверждается подписями в соглашении. Нельзя заставить кредитора дать рассрочку, так как это его право, а не обязанность.

Но есть ряд исключений, когда должнику могут рассрочить выплаты без согласия второй стороны. Например, это может быть рассрочка по определению суда, кредитные каникулы по федеральным законам.

Рассрочку можно сочетать с другими изменениями условий первоначального договора. Например, в соглашении можно указать еще и об отсрочке по платежам на определенный период (например, на 3 месяца). Пока действует отсрочка, должник временно не будет платить по обязательствам. Когда она истечет, нужно вносить платежи по условиям рассрочки.

Когда можно оформить соглашение

Есть несколько вариантов предоставления рассрочки по обязательствам. Это может быть:

- условие о поэтапном погашении долга в первоначальном договоре — по сути, таковым является кредитный договор с графиком платежей;

- соглашение о рассрочке до наступления срока возврата задолженности — например, должник может заранее обратиться с просьбой об изменении даты исполнения обязательств, если столкнулся с финансовыми проблемами;

- соглашение после пропуска сроков возврата денег, но до начала взыскания — в данном случае рассрочка будет являться способом досудебного урегулирования спора;

- мировое соглашение о рассрочке в ходе судебного разбирательства, во время исполнительного производства — чтобы документ вступил в силу, его нужно передать на утверждение суда.

При досудебном урегулировании спора стороны могут оформлять разные документы. Например, для заключения соглашения об урегулировании задолженности между юр. лицами сначала могут оформляться акты сверки взаиморасчетов. Физические лица могут оформить акт о частичном возврате денег до подписания соглашения на рассрочку по остатку задолженности.

Судебная рассрочка

После вынесения решения о взыскании долга суд может предоставить рассрочку по ходатайству (заявлению) ответчика. Для этого нужно подтвердить, что единовременное погашение задолженности невозможно по уважительным причинам. Таким обстоятельством может быть увольнение по ликвидации или сокращению штатов, длительная болезнь и т.д.

Сумма ежемесячного платежа определяется судом исходя из финансового, семейного и имущественного положения сторон. Если кредитор не согласен с доводами ответчика, он может представить возражения. Суд учтет их при рассмотрении заявления и вынесении определения.

Что указать в содержании документа

В законах указаны только общие правила оформления договоров и соглашений. Большинство условий стороны могут устанавливать и менять на свое усмотрение. Если обсуждается вопрос о рассрочке, для подготовки соглашения нужно:

- согласовать точную сумму задолженности;

- определить период времени, на который будет действовать рассрочка;

- согласовать даты перечисления (передачи) каждой части долга;

- определить сумму, которую должник будет перечислять каждый месяц или в иной период времени.

Также в соглашении могут быть указаны и другие условия возврата долга. Например, стороны могут изменить порядок передачи денежных средств, указать штрафные санкции за нарушение обязательств.

Как определить и проверить сумму задолженности

Чтобы договориться о рассрочке по задолженности, сначала нужно согласовать ее сумму. Если должник будет не согласен с расчетом и не признает часть обязательств, то кредитор может отказать в изменении условий погашения долга. Сумма задолженности на момент оформления соглашения может включать:

- основной долг по обязательству;

- проценты за пользование деньгами по ставке, указанной в договоре или законе;

- неустойка и иные штрафные санкции, если на момент заключения соглашения уже допущена просрочка по возврату долга;

- дополнительные начисления, предусмотренные договором.

Соглашение о рассрочке может стать доказательством для восстановления срока исковой давности. Это возможно, если должник в документе письменно признает наличие долга в определенной сумме (ст. 206 ГК РФ). Кредитор можно специально согласиться на поэтапный возврат задолженности, чтобы восстановить свое право на подачу иска.

Условия погашения долга по рассрочке

В соглашении нужно описать правила предоставления рассрочки. В документе можно указать:

- равные или неравные суммы каждого платежа (например, по 5 000 рублей в первые 10 месяцев, после чего ежемесячно по 10 000 рублей);

- разную периодичность погашения задолженности (например, каждую неделю или ежемесячно);

- способ передачи денежных средств (перечислением на карточку, наличными и т.д.);

- особенности начисления процентов при погашении долга по рассрочке (например, можно увеличить или уменьшить процентную ставку, по сравнению с первоначальным договором).

Соглашение сторон о выплате долга является двусторонним документом. Согласие на рассрочку подтверждает как должник, так и кредитор по обязательству.

Ответственность за нарушение сроков возврата долга

Соглашаясь на рассрочку, кредитор идет навстречу должнику. Чтобы защитить себя на случай невозврата задолженности, он может указать в соглашении неустойку или единовременный штраф за нарушение сроков по каждому платежу. Штрафные санкции могут быть выше, чем это предусматривалось первоначальным договором.

Нужно ли заверять у нотариуса

Почти для всех гражданских договоров не требуется обязательное нотариальное удостоверение. Стороны могут сами договориться об этом, определить порядок распределения расходов на услуги нотариуса. Но если первоначальный договор был удостоверен через нотариат, это требование распространяется и на все дополнительные соглашения к нему.

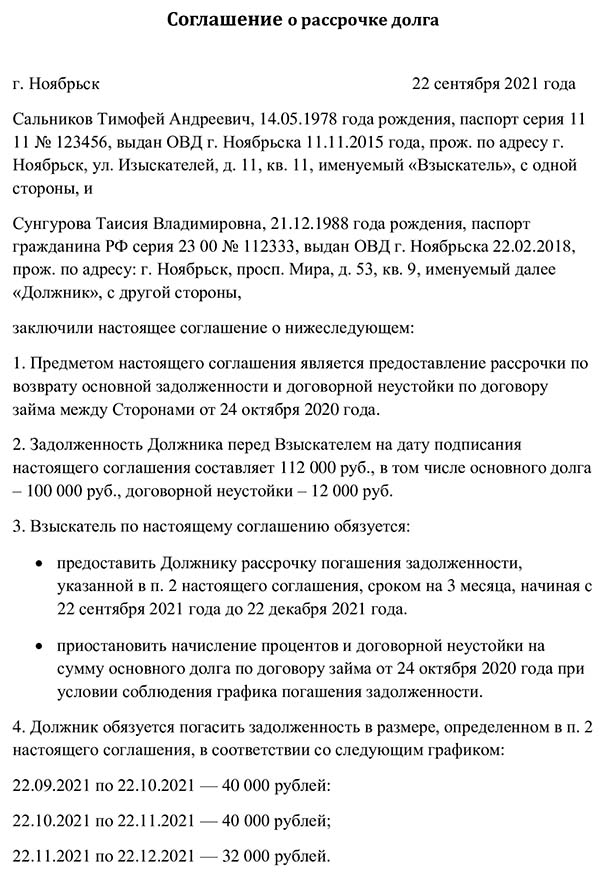

Образец соглашения о рассрочке погашения задолженности

Предлагаем скачать типовой образец соглашения о рассрочке задолженности и пример заполнения бланка. Если вам нужна помощь в подготовке и согласовании документа, обращайтесь к нашим юристам. В тексте соглашения нужно указать:

- дату, место оформления;

- сведения о сторонах, либо их представителях по доверенности;

- суть основного обязательства (краткое описание условий первоначального договора);

- сумма задолженности, подтвержденная сторонами;

- условия погашения долга по рассрочке (суммы, даты и т.д.);

- меры ответственности за неисполнение обязательств;

- дополнительные условия и обязательства сторон;

- подписи.

К соглашению можно оформить дополнительные приложения. Например, при длительной рассрочке с большим количеством платежей лучше подготовить отдельный график. Там будет таблица или текст с указанием суммы и даты внесения каждой выплаты по долгу.

консультацию нашего юриста в удобном для вас

мессенджере

Особенности предоставления рассрочки по кредитным каникулам

Заемщик по кредиту может получить рассрочку по программе реструктуризации или по кредитным каникулам. На данный момент есть два варианта каникул, предусмотренных федеральным законодательством. Например, ипотечные каникулы действуют уже несколько лет, допускают получение отсрочки или рассрочки на срок до 6 месяцев. С сентября 2022 года льготным периодом по всем видам кредитов и займов могут воспользоваться мобилизованные, члены их семей.

Если заемщик обращается за каникулами в силу закона, применяются следующие правила:

- в тексте заявления в банк нужно указать вариант льготного периода, который интересен заемщику (например, отсрочка или рассрочка);

- если заявитель соответствует всем условиям каникул по закону, банк не вправе отказать в предоставлении льготного периода;

- рассрочка дается на срок до 6 месяцев, предусматривает снижение размера платежей;

- суммы, невыплаченные банку во время льготного периода, переносятся на конец графика.

Рассрочка по каникулам повлечет увеличение переплаты по кредиту. Это будет видно из нового графика, который выдаст банк. Но если брать не рассрочку, а отсрочку, то сумма переплаты окажется еще больше.

У многих банков есть собственные программы кредитных каникул и реструктуризации. По ним заемщик может получить льготный период по расширенному перечню оснований. Но нужно учитывать, что решение по заявлению банк будет принимать в индивидуальном порядке. Поэтому можно получить отказ в рассрочке или отсрочке даже при соответствии всем условиям программы.

Что будет, если нарушить условия соглашения о рассрочке

Если должник нарушит условия рассрочки, ему придется отвечать перед кредитором. Последствия нарушения обязательств по соглашению могут заключаться в следующем:

- начисление штрафных санкций на просрочку по платежам;

- предъявление требований о досрочном возврате всей суммы (например, такое условие может предусматриваться при просрочке по 2-3 платежам подряд);

- взыскание задолженности в судебном порядке, через приставов.

Соглашение о рассрочке меняет ранее возникшее обязательство. Долги, возникшие по первоначальному договору или по допсоглашениям, можно заявить к списанию при прохождении банкротства. Также отметим, что в отношении банкрота могут ввести процедуру реструктуризации долга. Она может предусматривать рассрочку по выплатам в пользу кредиторов. Арбитраж рассматривает план реструктуризации, если есть шанс на восстановление платежеспособности должника.

Если вам нужна помощь в оформлении документов на рассрочку по долгу, при защите от взыскания или прохождении банкротства, обращайтесь к нашим юристам!