Банки любят стабильность и уверенность, поэтому стараются любыми способами повысить гарантии возврата выданной ссуды. Один из самых простых путей — страхование заёмщика. Кредитор предлагает займ на выгодных условиях, если клиент купит полис.

Согласившись и взяв деньги, многие люди только потом понимают, что сделка не такая выгодная, как им описывал кредитный менеджер. Хорошая новость — в том, что ее еще можно расторгнуть. На конкретном примере рассказываем, как отказаться от страховки в компании «Ренессанс-жизнь».

консультацию нашего юриста в удобном для вас

мессенджере

Когда можно отказаться от страховки

Для начала определим, когда человек может расторгнуть полис. Для многих новостью станет, что отказаться от страховки купившее ее физлицо может в любое время (ч. 2 ст. 958 ГК РФ) и по любой причине. Но не в каждом случае страховая компания (СК) вернет ему деньги.

Поэтому очень важно определить, возвращает ли страховщик уплаченную страховую премию и какие нужно соблюсти условия, чтобы этого добиться. Если по закону вам не полагается возврат средств, то и расторгать страховую сделку не имеет смысла. Пусть уж риски будут застрахованы, раз за эту защиту вы уже заплатили. Но в нашей статье мы коснемся только тех страховок, которые люди покупают в связи с оформлением кредитов.

Отказ от страховки по кредиту в «Ренессанс-жизнь» можно оформить:

- В период «охлаждения». По закону он равен 30 дням (ч. 11 ст. 11 закона № 353-ФЗ). Если же вы купили полис не в связи с оформлением ссуды, то срок будет короче — всего 14 дней (п. 5 указания ЦБ РФ № 3854-У от 20.11.2015г). Отсчет начинается с даты начала действия полиса. Если вы успели расторгнуть договор в этот период, то страховщик обязан отдать вам обратно все, что вы заплатили за страховку. Если, конечно, ничего не произошло с вашей жизнью и здоровьем за это время и вы не воспользовались защитой.

- Если вы полностью досрочно погасили кредит, в связи с которым и страховали свою жизнь (ч. 10 ст. 11 закона № 353-ФЗ). Когда вы решили отказаться от страховки после того, как закрыли кредит раньше срока, страховая компания вернёт вам только часть денег за полис. Та часть, которая покрывала время действия страховки, уже считается использованной, ведь услуга защиты работала, пока кредит был активен. Вы сможете получить назад только ту сумму, которая осталась на период до конца действия договора.

Сделать это можно в любое другое время, кроме вышеназванных периодов. Например, вы уже вернули часть долга, но кредит еще погашен не весь. Или, например, вы просрочили очередной платеж или давно не платите по ссуде вообще. В таком случае «Ренессанс-жизнь» (и любой другой страховщик), конечно, расторгнет договор. Вы останетесь без защиты. Но никаких денег вам не вернут.

Как подать заявление на отказ

Для начала подготовьте все документы. Вам понадобится:

- паспорт;

- страховой полис;

- заявление на отказ;

- справка от банка, если вы отказываетесь от страховки в связи с полным досрочным погашением.

Чек покупки можете приложить, но это не обязательно. Подтверждение об оплате есть у самого страховщика.

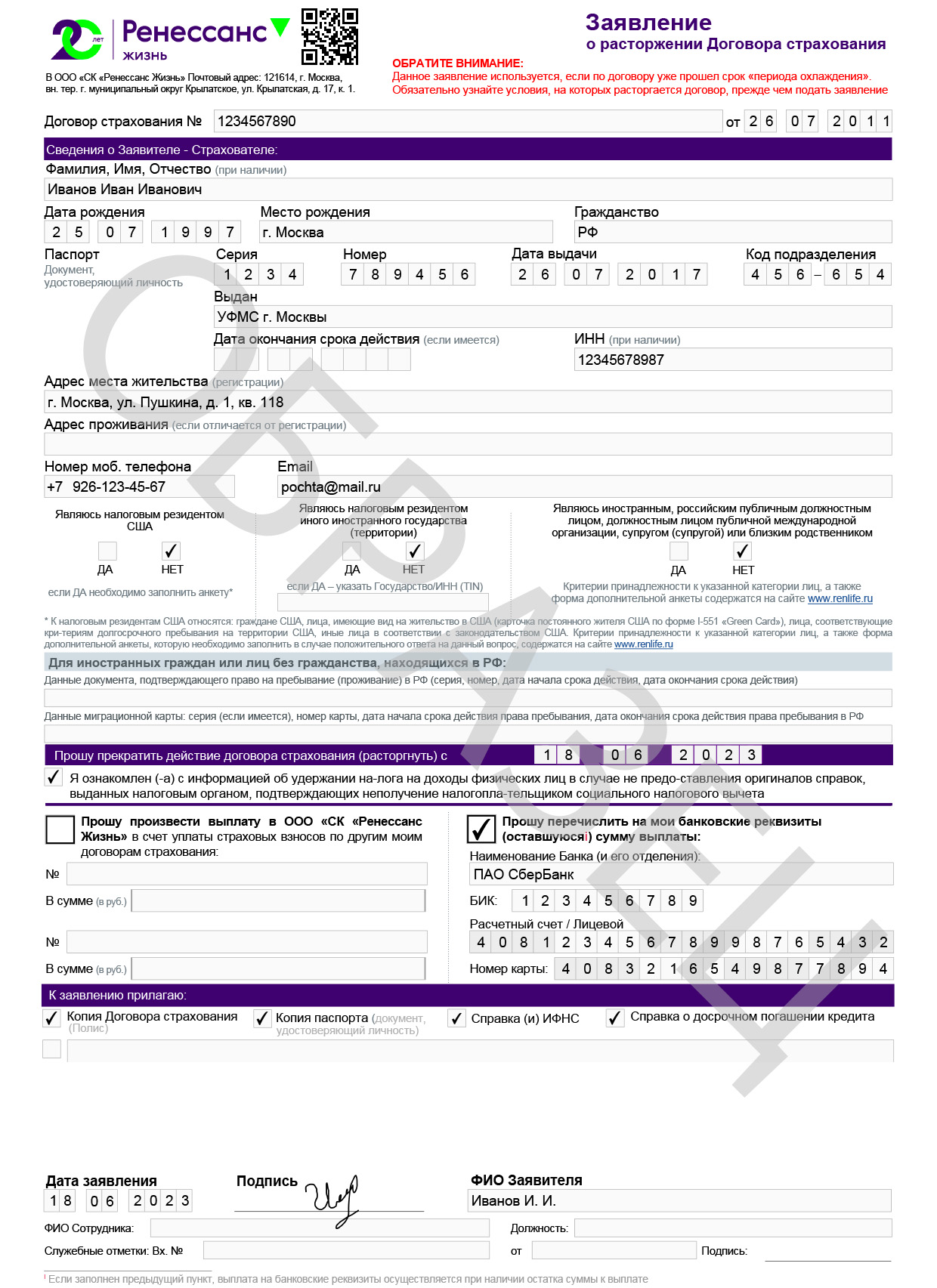

Вам нужно будет заполнить специальный бланк. Его найдете на официальном сайте «Ренессанс-жизнь» в разделе «Бланки заявлений». Можете дойти до офиса компании и спросить его в распечатанном виде. Заполните заявление четко и без ошибок. Укажите свои ФИО, номер паспорта, адрес, номер полиса и почему отказываетесь от страховки. Причина может быть какой угодно. Например, вы просто передумали.

Заметьте: в «Ренессанс-жизнь» есть несколько видов бланков. Для тех, кто отказывается в период охлаждения или уже после истечения этого срока, бланки — разные. Учтите это, если скачиваете их с официального сайта самостоятельно. При заполнении можете ориентироваться на наш образец бланка № 1.

Образец заполнения заявления на отказ от страховки

Куда отправить документы?

На сайте «Ренессанс-жизнь» есть раздел «Контакты и офисы». В нем вы можете выбрать название своего города и посмотреть, где расположены офисы на карте. Обратите внимание, что некоторые подразделения временно не работают, о чем есть специальные отметки. Если не уверены в актуальности информации, ее всегда можно уточнить по телефону горячей линии 88003332981.

Есть несколько вариантов отправки заполненного заявления:

- Лично отнести его в офис компании и получить отметку на своем экземпляре. Это гарантирует, что документы приняли.

- Отправить документ почтой заказным письмом. Номер регистрируемого почтового отправления (РПО) позволяет отслеживать путь доставки и вручения.

- Загрузить сканы документов через личный кабинет на сайте «Ренессанс-жизнь». Онлайн-обращения страховщик тоже рассматривает. Но для этого сначала придется зарегистрироваться на портале.

Обязательно сохраняйте все подтверждения отправки. Они могут пригодиться, если возникнут споры.

Деньги придут на тот счет, который вы указали в заявлении. При этом не важно, как вы оплачивали полис изначально — наличными, с другого счета или за счет кредитных средств.

На сайте «Ренессанс-жизнь» сказано, что компания перечисляет деньги в течение 10 рабочих дней, хотя по закону срок расчетов короче — всего 7 рабочих дней (ч. 11-12 ст. 11 закона № 353-ФЗ).

Мы полагаем, что это не говорит о том, что страховая компания нарушает закон. Очевидно, что после неоднократных изменений законодательства многие страховщики просто не обновили соответствующие разделы своих сайтов, поэтому там встречается устаревшая информация.

консультацию нашего юриста в удобном для вас

мессенджере

В каких случаях деньги не вернут

Многие клиенты страховой компании, узнав о том, как отказаться от страховки в «Ренессанс-жизнь», спешат написать, отправить заявление и начинают с нетерпением ждать, когда СК вернет им деньги. Только когда проходит положенный срок, а никакие суммы не поступают, они начинают интересоваться причиной невыплаты.

Самое неприятное, если человек обнаруживает, что страховщик ему… ничего не должен. Да-да, такие ситуации не редки. Есть несколько случаев, при которых страховщик не обязан отдавать ни копейки, и все это закреплено в законе. Деньги за полис не вернут, если:

- Страховая компания уже произвела выплаты по страховым случаям в рамках этого договора.

- Полис не имеет прямой связи с оформленным кредитом.

- Заёмщик подал заявление на возврат денег после истечения периода охлаждения, но до полного погашения кредита.

- Договор страхования был заключён до 1 сентября 2020 года и не содержал условия о возврате части премии после завершения кредитных обязательств.

- Срок действия страховки уже истёк.

- Заявление на возврат средств подал человек, который не имеет на это прав.

Самое обидное в такой ситуации — что отказ от полиса «Ренессанс-жизнь» принимает, защиту отключает, но деньги не возвращает. То есть никакой выгоды для человека такой отказ не приносит.

К сожалению, вернуть все обратно «как было» уже не получится. Договор расторгнут, страхование закончилось. Человек может либо купить новый полис, либо оставить все как есть.

Что делать, если возникли проблемы

Иногда страховая компания отказывается возвращать средства без объяснений. Например, вы не получили ни деньги, ни вообще какой-либо ответ от «Ренессанс-жизнь», но ваш случай не относится к тем, что перечислены в списке. Не паникуйте: ситуацию можно прояснить, а свои права отстоять. Но для этого придется действовать системно. Последовательность четко урегулирована законом:

- Направляете претензию самому страховщику.

- Пишете жалобу финансовому уполномоченному.

- Подаете иск в суд.

Если вы пропустите хоть один этап или попытаетесь поменять их местами, то можете получить отказ суда. Причем он будет вызван всего лишь нарушением последовательности действий, а не самими обстоятельствами дела.

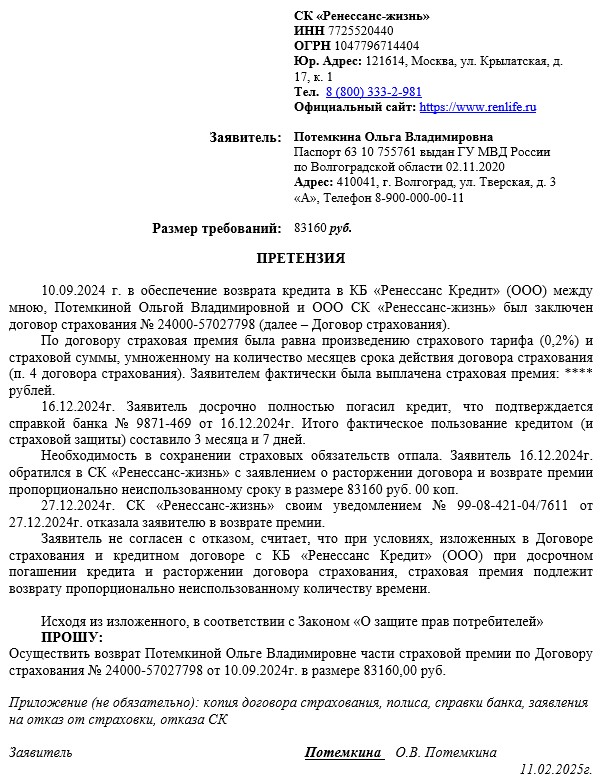

Шаг 1. Сначала подайте претензию в саму страховую компанию

Путь — тот же, что и при подаче заявления на отказ от страховки после получения кредита. Но никаких бланков или образцов для претензии нет. Этот документ вы составляете сами так, как посчитаете нужным. Придерживайтесь общих правил написания официальных обращений. В претензии укажите:

- куда подаете заявление (наименование СК - «Ренессанс-жизнь»);

- от кого (ваши ФИО, адрес, паспортные данные);

- номер полиса, по которому писали отказ;

- наименование — «претензия»;

- суть ситуации (когда и куда направляли заявление, какова была реакция на него и пр.);

- суть требований, например, перечислить сумму возврата страховой премии на ваш банковский счет;

- число подпись.

В качестве примера можете использовать образец № 2.

Образец претензии в страховую компанию

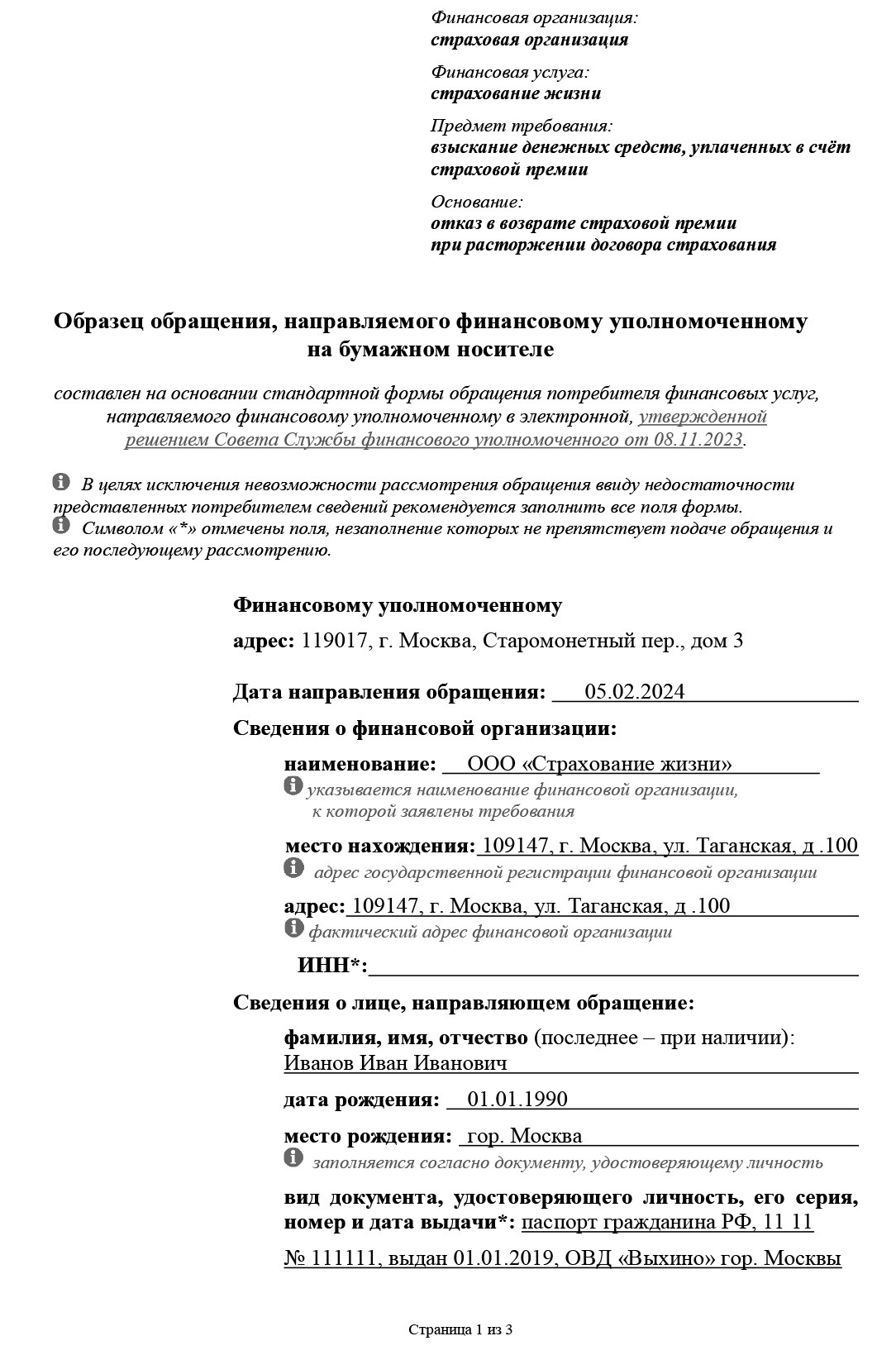

Шаг 2. Подайте жалобу финансовому уполномоченному

Это можно сделать онлайн или направив документы по почте.

Подача обращения онлайн. Проще и быстрее все оформить через сайт. Для этого нужно зайти на официальный сайт финансового уполномоченного. На нем есть специальная видеоинструкция, как подавать обращение. Просмотрите ее. Нажмите кнопку «подать обращение».

Портал перенаправит вас на страницу входа. Там вы можете зарегистрироваться или войти через ЕСИА с помощью аккаунта на «Госуслуги». Во втором случае все ваши личные данные уже будут собраны в одном месте, заполнить документ будет проще. Система позволит быстрее создать личный кабинет на ресурсе финансового уполномоченного. Там будут отображаться все ваши обращения в службу, а также статус принятых решений.

Нажмите «создать новое обращение». Сейчас система предлагает либо заполнить стандартную форму обращения, либо создать его с помощью интеллектуального помощника. Далее формуляр обращения задает уточняющие вопросы, на которые нужно ответить. Порядок заполнения интуитивно понятен, но лучше перед этим посмотреть видеоинструкцию.

Подготовьте все важные бумаги. Вам понадобятся:

- копия договора страхования;

- документы об отказе от страховки (например, ваше заявление);

- ответ страховой компании, если он был;

- чеки или другие доказательства оплаты полиса.

Эти документы помогут уполномоченному разобраться в ситуации. Их нужно отсканировать, а потом прикрепить к обращению, проверить все еще раз и отправить на рассмотрение.

Подача обращения по почте. Если вы подаете жалобу не через сайт, то сначала нужно скачать бланк заявления на бумажном носителе. Заполненное заявление предстоит распечатать, заполнить, подписать, приложить копии собранных документов и все вместе направить по адресу офиса финансового уполномоченного: 119017, г. Москва, Старомонетный пер., дом 3. Отправляйте заказным письмом, чтобы иметь возможность отслеживать корреспонденцию.

Для заполнения можете воспользоваться образцом № 3.

Образец обращения, направляемого финансовому уполномоченному на бумажном носителе

Финансовый омбудсмен рассматривает жалобу 15 рабочих дней.

Учтите, что отсчет срока начинается не с момента, когда вы отнесли письмо на почту, а со дня его получения финансовым уполномоченным.

Сроки прохождения можно отследить на портале Почты России по номеру РПО.

Услуги финансового уполномоченного бесплатны.

После проверки вы получите письменный ответ. Если уполномоченный решит, что страховая нарушила ваши права, она будет обязана вернуть деньги.

В случае отрицательного ответа или неполучении никакого ответа придется передавать спор в суд.

Обращаться к финансовому уполномоченному можно только после того, как вы попытались решить вопрос со страховщиком. Жалобу можно подать в течение года после отказа страховой вернуть деньги. Если и уполномоченный не поможет, вы вправе обратиться в суд.

Шаг 3. Предъявите иск в суд

Для этого нужно собрать все документы, которые появились на предыдущих этапах:

- полис страхования и чек его покупки (можно и без чека);

- договор ссуды (в связи с которым и покупали страховку);

- документ из банка о том, что кредит полностью погашен (если страховку расторгаете в связи с погашением долга);

- заявление с отказом от полиса;

- ответ СК;

- претензия страховщику;

- ответ на претензию (ее может и не быть);

- жалоба финансовому уполномоченному;

- его ответ;

- исковое заявление;

- почтовые квитанции об отправке иска участникам спора.

Оплачивать госпошлину не нужно, так как спор возник в рамках закона «О защите прав потребителей». Для граждан обращение в суд в такой ситуации — бесплатно.

Исковое заявление с прилагаемыми документами сначала отправляете заказной почтой в адрес страховой компании и третьему лицу — финансовому уполномоченному.

Квитанции об отправке приложите к общему пакету документов, которые предназначены для судьи.

Суд должен рассмотреть дело в течение двух месяцев (ч. 1 ст. 154 ГК РФ).

Но срок часто растягивается на 3-4 месяца по разным причинам. Если орган правосудия постановит вернуть деньги за полис, от которого вы отказались, то еще предстоит получить исполнительный лист.

Его выдают через месяц после оглашения вердикта (ст.ст. 209, 321 ГПК РФ). Оригинал этого документа вместе с заявлением на взыскание можно направить напрямую в банк, где открыт счет страховщика или же передать все на исполнение в службу судебных приставов.

Банк или ФССП исполнят судебный акт, деньги перечислят вам на тот счет, который вы укажите в заявлении.

Помните: отказаться от страховки можно, но нужно действовать быстро. Не затягивайте с решением, если понимаете, что услуга вам не нужна. Чем раньше вы подадите заявление, тем больше шансов вернуть свои деньги. Важно также соблюдать последовательность действий, чтобы ваши ошибки не повлекли формальный отказ.

Если у вас накопились непосильные долги, то обратитесь за консультацией к нашим юристам, они проанализируют вашу ситуацию и решат, поможет ли вам прохождение банкротства.