При оформлении кредитов страховка не нужна — по крайней мере, она не является обязательной (если не принимать во внимание ипотечные кредиты). С ипотекой все немного сложнее из-за длительного срока кредита и страхования титула приобретаемого жилья или жизни и здоровья заемщика.

Но банки до сих пор идут на всевозможные ухищрения, лишь бы заставить заемщика оформить еще и страховой полис. Мало того, что без покупки страхового полиса проценты становятся конскими, но еще и есть угроза, что деньги в долг вообще не дадут, поэтому люди соглашаются на оформление страховки.

А потом человек часто сталкивается с ситуацией, когда страховая компания не выплачивает страховку по кредиту.

Здесь мы предлагаем разобраться, почему так происходит, как вернуть свои деньги и в какие игры с клиентами играют банки и страховщики.

консультацию нашего юриста в удобном для вас

мессенджере

Как работает страхование при кредитовании в современном российском банке?

Страховой полис выступает средством защиты интересов заемщика. Если наступит несчастный случай, то компания-страховщик обязана погасить остатки по кредиту самостоятельно. В основном страхуют:

- смерть клиента;

- заболевание или событие, в следствие которых человек получает 1 или 2 группу инвалидности;

- временную потерю трудоспособности.

Полностью кредит оплачивается за счет страховой компании только при смерти заемщика; в остальных случаях — частично. Когда вы оформляете страховку, вы соглашаетесь на дополнительные расходы по кредиту.

Также вы должны знать, что компания может отказать в выплате компенсации, если смерть или потеря трудоспособности наступили в результате:

- отравления алкоголем или злоупотребления наркотиками;

- вовлеченности клиента в зону боевых действий;

- занятие экстремальными видами спорта (дельта-планеризм, полет на воздушных шарах, горнолыжные спуски);

- причинения вреда здоровью.

Обычно по цене страховка составляет 1% от размера кредита. Каждый год клиент платит по 1% страховщикам дополнительно. Размер страхового покрытия равен размеру кредита.

При этом в кредитных договорах обычно прописывается интересное условие: в случае, если клиент расторгает соглашение со страховой компанией, процентная ставка по кредиту увеличивается.

В каком размере и при каких условиях можно вернуть страховку по кредиту?

Обязательное требование о покупке страхового полиса бывает только при оформлении ипотечных кредитов. Во всех остальных случаях клиент всегда может отказаться от страховки.

Но люди, которые уже оформляли кредиты, знают, как в банках могут давить — менеджер при подаче заявки 10 раз намекнет, что лучше от страхового полиса не отказываться, мол, есть большой риск отказа. Другими словами, не хотите страховаться? Не получите денег!

Большинство людей, которые обращаются в банк за кредитом, крайне заинтересованы в получении этих средств, поэтому соглашаются на любые условия, лишь бы все прошло гладко. Потом уже встает вопрос — как вернуть деньги по страховке?

Сегодня вернуть эти средства можно двумя способами:

- Досрочно погасить кредит.

- Расторгнуть договор со страховой компанией в течение 14 дней после оформления кредита.

Рассмотрим на примере Сбербанка, как работает досрочное погашение.

В данном случае страховой полис обычно предоставляется дочерней СК банка — Сберстрахование.

Условия стандартные — если вы раньше срока расплачиваетесь по кредиту, у вас есть право вернуть деньги, затраченные на покупку страховки.

В страховках от Сбера обычно возврат денег при досрочном погашении предусматривается, если кредит закрывается в течение полугода с момента его оформления (и, соответственно, с момента оформления самого полиса).

Возврат средств осуществляется в размере, пропорциональном сумме страховки на оставшийся срок жизни кредита. Так, если вы вернете кредит в банк полностью в течение первых 6 месяцев, то вам полагается 57,5% от стоимости страховки.

Также у вас есть право отказаться от страховки в течение 2 недель после ее оформления. В таком случае вы получите 100% страховую выплату. Отказать вам не имеют права.

В некоторых банках кредитные менеджеры занимаются «легальным мошенничеством» — то есть заемщикам предлагают страховые договоры, которые не связаны с погашением ссуды.

Другими словами, страхуете вы не «невозврат кредита», а какие-то другие проблемы. Например, защиту от несчастных случаев. В таком случае при досрочном погашении вернуть деньги будет нельзя.

Как работает возврат страховки по кредиту?

Теперь рассмотрим, что вам придется сделать, чтобы вернуть себе деньги. Если вы желаете вернуть средства в период охлаждения (в первые 14 дней), то напишите заявление в страховую компанию.

Желательно передать его лично или заказным письмом с уведомлением. Далее в течение нескольких дней средства придут вам на банковский счет.

При этом может повыситься ставка по кредиту. Но так бывает не всегда — это зависит от условий договора с банком. Имеет смысл сначала проверить кредитный договор и подумать, стоит ли отменять страховку, что будет выгоднее для вас.

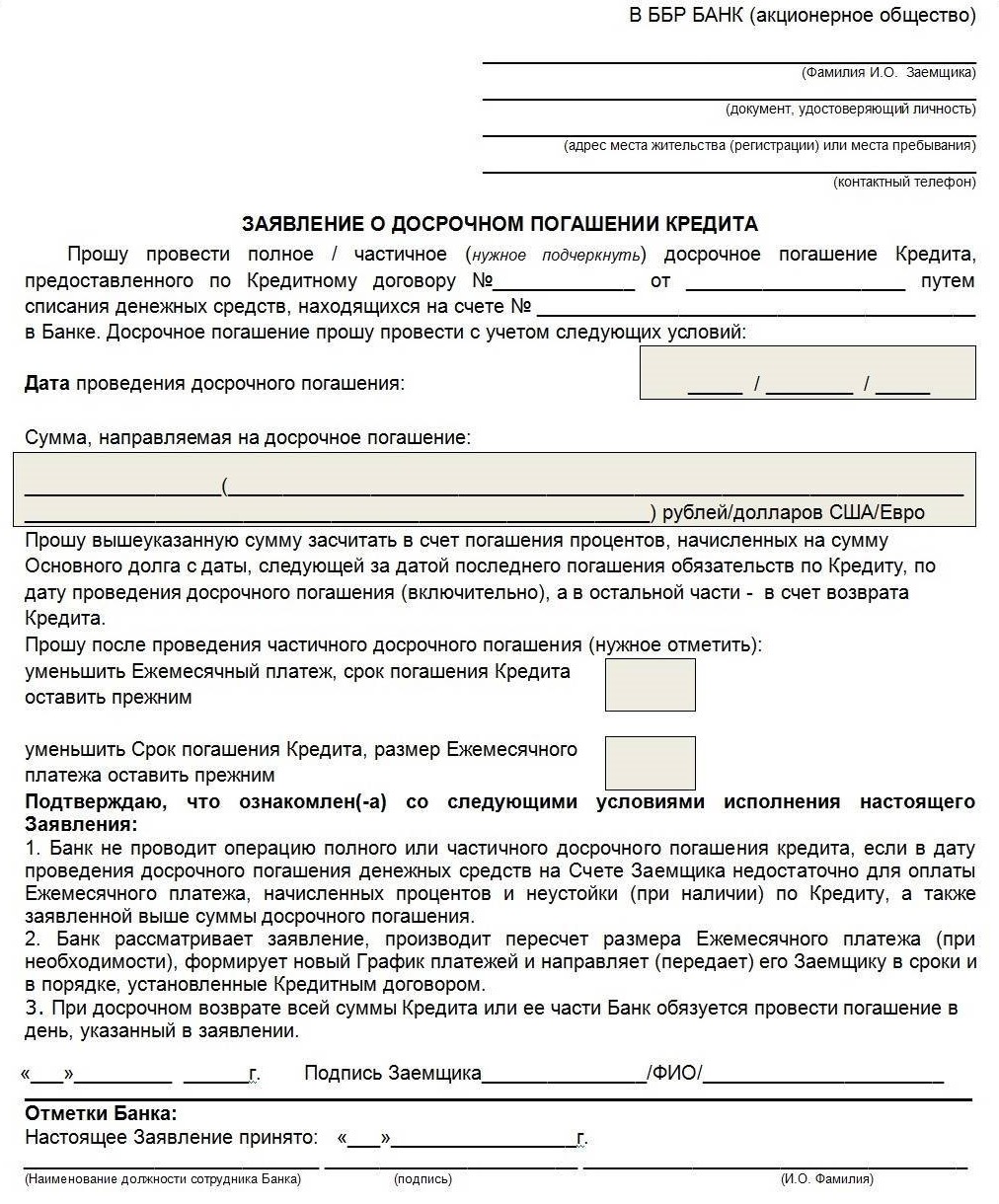

Для возврата средств при досрочном погашении нужно сделать следующее:

- Составить заявление в банк на досрочное погашение кредита. Если вы этого не сделаете и просто внесете на счет сумму, то в конце месяца банк просто спишет ежемесячный платеж, остальные деньги так и останутся на счету.

- Оплатить остаток по кредиту.

- Взять в банке справку о погашении кредита.

- Составить заявление в адрес страховой компании с требованием о возврате страховой премии. Мы рекомендуем, в частности, привести в обоснование своей позиции определения ВС РФ по этой тематике.

Заявление на досрочное погашение кредита

Далее страховая компания должна выплатить вам причитающиеся средства. Если она этого не сделает, вы можете обратиться в судебную инстанцию с иском к СК.

На данный момент законодатели рассматривают возможность сделать возврат части суммы страховки клиенту обязательным. Но предложения об изменении все еще не внесены в закон.

консультацию нашего юриста в удобном для вас

мессенджере

О каких банковских уловках стоит знать заранее?

Некоторые банки прибегают к интересным схемам, которые направлены на их собственное обогащение.

При кредитовании заемщику предлагают две страховые программы: страхование жизни и здоровья.

Первая страховка стоит в разы дешевле, чем вторая.

Например, страхование жизни может стоить 10 тыс. рублей, а здоровья — 80 тыс. рублей.

Такое разделение на две части связано с тем, что с сентября 2020 года была введена норма, по которой, досрочно погасив кредит, заемщики могут рассчитывать на возврат страховой премии согласно неиспользованному периоду.

Это относится только к страховым полисам, которые обеспечивают возврат средств.

В данном случае возврат обеспечивается более дешевой страховкой — страхованием жизни стоимостью в 10 тыс. рублей. Вторая, более дорогая страховка, не связана с обеспечением возврата. Фактически клиенты, которые соглашаются, как бы страхуются «на всякий случай или просто так».

При этом, если человек задастся целью застраховать себя вне кредитных программ, то подобный полис обойдется ему в сумму, которая на 80% будет меньше цен, предлагаемых на этот же продукт в банках. Другими словами, за 10-15 тыс. рублей вы можете застраховать себя «вдоль и поперек», как говорится.

Вы уже начинаете понимать, о чем идет речь? Верно, банк делает 2 страховки, чтобы не возвращать вам большую часть денег в рамках досрочного погашения.

Многие люди сталкиваются в итоге с тем, что им не выплатили страховку по кредиту, потому что на самом деле было оформлено несколько страховых полисов. И важным был тот, который стоил меньше всего.

Когда вы будете заключать договор и укажете сотруднику банка на наличие двух страховок вместо одной, он вам с улыбкой заявит в ответ, что все страховые полисы нужны, чтобы снизить процентную ставку. Более того, вас заверят в том, что при досрочном погашении вы с легкостью вернете свои деньги.

Сотрудников банков можно понять — чем больше кредитов с дорогими страховками они выдадут, тем больше денег им заплатит банк в качестве премий.

Разумеется, продав страховку по цене, в 4 раза выше реальной, банк неплохо заработает (причем это еще мягко сказано). Из этих денег какой-то процент и уплачивается старательным сотрудникам.

Проблема в том, что это не законно и не совсем честно в отношении заемщиков. Во-первых, по закону человек должен знать все о продукте, на который он соглашается.

Во-вторых, сотрудник банка должен честно говорить, что страховка № 2 — «полная липа» и она не страхует от невозврата денег. Никто бы не стал подписываться на такие страховки, разумеется, если бы правила игры изначально были честными и прозрачными.

Тем не менее, у вас есть законная лазейка — от дорогой страховки можно отказаться в течение первых 2 недель (в период охлаждения). Напомним, она ни на что не влияет, поскольку не предусматривает рисков невозврата кредита.

Что делать, если страховая компания отказывается от возврата денег?

Обратившись в страховую компанию за деньгами, вы непременно столкнетесь со странным отношением. Будьте готовы, что ваши обращения будут где-то теряться; сотрудники потребуют дополнительные документы, которые нужно достать лишь в фазу «при полной луне» на перекрестке из-под крыльев летящей совы, а в целом дело будет затягиваться на бесконечные сроки.

Воспринимайте это как квест или испытание. Компании не хотят просто так отдавать деньги клиентам, поэтому пытаются придумать 1 000 препятствий, которые могли бы вас остановить.

В целом рассчитывать на возврат средств можно, если:

- договор был оформлен после сентября 2020 года;

- страховые случаи в процессе выплаты так и не наступили;

- кредит был погашен раньше срока;

- полис оформлялся одновременно со ссудой.

Иногда компании намеренно не прописывают в договоре условия досрочного погашения. И когда к ним обращаются клиенты, они заявляют, что не должны возвращать деньги. В итоге все выливается в затяжные судебные разборки.

Но большинство страховщиков честно вписывают условия возврата страховых денег заемщикам. Правда, получить их тоже нелегко — клиенты сталкиваются со всевозможными отговорками и бюрократией, выплата растягивается на долгие месяцы.

Что же делать, если компания отказывается платить? Представим, что вы уже отправили свое заявление в организацию. Оно было проигнорировано или же вам вежливо отказали в письменной форме. Что делать?

Далее вам нужно писать жалобы в адрес:

- Роспотребнадзора;

- Центробанка РФ — обратиться можно в онлайн-приемную;

- Банка, выдавшего вам кредит. Правда, здесь уже потребуется досудебная претензия.

Далее можно обратиться в суд, составив соответствующее заявление. Для таких дел лучше привлекать опытных юристов, ведь не факт, что суд первой инстанции вынесет нужное решение или другая сторона его не обжалует в апелляции.

Учтите, что просроченная страховка по кредиту не подлежит возврату. Например, вы в 2017 году оформили кредит на год, вернули его за 3 месяца и теперь, спустя 6-7 лет, решили вернуть деньги по страховке. Это не сработает, к сожалению.

Судебная практика по спорам со страховыми компаниями

Рассмотрим несколько интересных дел из свежей практики. Отметим, что ВС РФ весьма скептически относится к банковским договорам, которые незаконно ограничивают заемщиков в их правах, что прослеживается в материалах дел.

Повышение процентной ставки из-за изменений в страховании является незаконным

В качестве первого примера мы приведем свежее дело, которое дошло до ВС РФ. В данном случае мужчина, пусть будет Овчаров Максим, в 2020 году оформил кредит в Газпромбанке под 7,9% годовых.

При этом 202 тыс. рублей из этих денег по согласию сторон направлялись страховой компании в качестве оплаты за полис.

В кредитном договоре было указано, что в случае расторжения договора страхования банк поднимает процент до 14,9% годовых, то есть практически в 2 раза.

Тем не менее, Овчаров поменял страховщика, переоформив полис в другой компании. Банк тут же повысил ставку вдвое. Это заставило заемщика обратиться в организацию защиты прав потребителей, представители которой выступили с заявлением в суд. Они потребовали признать такое повышение ставки незаконным.

Суд первой инстанции согласился с ними и постановил, что в данном случае ставку поднимать нельзя. Банк, в свою очередь, пожаловался в апелляционную инстанцию. Здесь уже суд принял противоположное решение: по его мнению, условия страхования в новой компании отличались от старых и противоречили условиям кредитования.

В частности, новая страховая компания по договору обязалась выплатить банку в случае смерти заемщика лишь остаток долга, а не всю сумму. Кассация согласилась с этими выводами.

В свою очередь, заемщик с организацией по защите прав потребителей обратились в ВС РФ. И здесь уже постановления апелляции и кассации вызвали массу недоумения. Суд уточнил, что процентная ставка не должна зависеть от действий заемщика со страховкой, а также от выбора страховой компании.

При этом Верховный суд указал, что новая страховая компания г-на Овчарова соответствовала требованиям банка, о чем было указано на его сайте.

В действиях клиента ВС не нашел никаких признаков недобросовестности, заемщик все сделал правильно. Поэтому поднятие процентной ставки было совершенно неоправданно.

Отказ в возврате страховой премии при досрочном погашении является незаконным

Еще в середине 2019 года мужчина, пусть будет Назаров Алексей, оформил кредит в Промсвязьбанке на 1,2 млн рублей.

Срок кредитования составлял 3 года.

Одновременно с договором кредитования был оформлен страховой полис в компании «Макс».

За подключение страховой программы к кредитному продукту с заемщика взяли 68 тыс. рублей.

В январе 2020 года кредит был погашен, в связи с чем мужчина обратился в банк с заявлением на досрочное расторжение страхового договора и потребовал вернуть ему часть средств.

Но банк отказался что-либо возвращать. Страховая компания вообще проигнорировала обращение. В результате Назаров отправился в суд с иском против страховщика и банка.

Мужчина потребовал расторжения договора и взыскания части уплаченной премии, неустойку, компенсацию морального вреда и штрафа для виновников в размере 50% от суммы. В целом он потребовал для себя около 115 тыс. рублей.

Суд первой инстанции согласился с требованиями клиента и частично удовлетворил их. Так, суд первой инстанции взыскал в полном размере страховую премию, положенную мужчине, частично — неустойку и компенсацию, а также наложил штраф на банк.

При этом в требованиях к страховой компании было отказано. В целом мужчине присудили около 80 тыс. рублей.

В апелляции дело приняло неожиданный поворот. Так, суд указал, что Назаров при оформлении кредита платил не страховую премию, а лишь комиссию банку за подключение страхового полиса к кредитному договору. При этом он сам согласился на такие условия, что подтверждается подписями, поставленными на документах.

Кассационная инстанция поддержала выводы апелляции, что заставило Назарова обратиться в ВС РФ. Судьи, в частности, отметили, что у заказчика есть право отказаться от услуг, если он при этом компенсирует расходы исполнителю.

Но в то же время нижестоящие суды так и не выяснили, какие конкретно услуги предоставил банк своему клиенту и понес ли он вообще какие-либо затраты. Решения нижестоящих судов были отменены, дело вернули на пересмотр в суд первой инстанции.

Отметим, что в более ранних решениях судов комиссия за подключение страховки к кредитному договору не подлежала возврату, как в этом деле.

Вам нужна юридическая помощь в образовавшемся споре с банком? Обратитесь к нашим юристам! Мы поможем вам избавиться от долгов и сопутствующих проблем с минимальными рисками.