В большинстве случаев страховка по кредиту оформляется в добровольном порядке. Но это чисто теоретически. Заемщик дает согласие на страхование непосредственно при подаче анкеты или уже после заключения кредитного договора. Только по ипотеке нельзя избежать обязательного оформления страховки. Законом № 102-ФЗ прямо предусмотрено, что заемщик обязан застраховать недвижимость на весь срок действия ипотеки.

Сбер оформляет страховку через свою компанию — «СК Сбербанк страхование жизни» (сокращенное наименование — СК «СберСтрахование»). У заемщика по потребительскому кредиту есть право отказаться от страхования до или после заключения договора с банком.

Основания для этого указаны в законе № 353-ФЗ о потребительском кредите. О том, как отказаться от страховки по кредиту в Сбербанке и в какой срок заемщик получит возврат денег, расскажем ниже.

консультацию нашего юриста в удобном для вас

мессенджере

Можно ли отказаться от страховки по кредиту Сбера

Страхование дает дополнительные гарантии как банку, так и заемщику. В зависимости от перечня страховых случаев, перечисленных в полисе, возмещение может выплачиваться по факту инвалидности или смерти, временной нетрудоспособности или потери работы, по другим основаниям. Если же страховой случай не наступит, компенсация не выплачивается.

У Сбербанка есть своя страховая компания. Заемщику могут предложить оформить страховку:

- при подаче заявления на кредит (например, в онлайн-заявке будет предложено отметить пункт о согласии на дополнительные страховые услуги);

- при подписании договора (при этом сумма взносов может быть включена в стоимость кредита);

- в период действия кредитного договора (например, банк может рассылать заемщикам предложения о новых льготных программах страхования).

Общие условия по разным страховым программам можно найти на сайте «СберСтрахование». Чтобы заинтересовать заемщика в подключении дополнительных услуг, ему могут предложить снижение процентной ставки по кредиту после оформления страховки. При этом в договоре будет указано, что при досрочном отказе от страхования Сбер может увеличить стоимость ставки по сравнению с первоначальной.

Такое право соответствует законодательству. Например, о возможности повышения ставки после аннулирования страхового полиса прямо указано в ч. 14 ст. 11 закона № 353-ФЗ.

Основания для расторжения договора страхования

При оформлении полиса заемщик оплачивает страховую премию (взнос). Оплата может осуществляться за счет собственных средств или из суммы кредита. При отказе от страховки есть возможность вернуть все ранее внесенные взносы или их часть.

Это зависит от оснований отказа:

- до заключения договора — если клиент отказывается от страхования, полис не оформляется, а платить взносы не нужно;

- после подписания договора — если клиент откажется от полиса в первые 14 дней, он сможет вернуть 100% уплаченной премии;

- при досрочном возврате кредита — заявителю вернут часть уплаченных взносов, если до этого момента не наступил страховой случай.

Прежде чем подавать заявление на отказ от полиса, нужно просчитать последствия такого решения. Если банк повысит ставку (а он это однозначно сделает), то общая переплата по кредиту существенно увеличится.

Нужно сравнить суммы страховой премии, которую вернут при отказе, с разницей в сумме кредитной переплаты. Если увеличение переплаты перекроет всю экономию на страховых взносах, подавать заявление на аннулирование полиса не имеет смысла.

В общих правилах на сайте СК «СберСтрахование» тоже есть нормы об отказе от полиса, о порядке подачи заявлений на возврат уплаченных средств. Они соответствуют законодательству в сфере кредитования и страхования. При оформлении полиса заемщик дает согласие на общие правила и тарифы по выбранной программе страхования. Поэтому непосредственно в страховом полисе или договоре прописывать порядок отказа не обязательно.

Почему нельзя отказаться от страховки квартиры по ипотеке

Имущественное ипотечное страхование — это обязательное требование закона № 102-ФЗ. За счет страховки банк получает гарантии на случай повреждения или уничтожения объекта. Отказаться от страхования при ипотеке заемщик не может. В законе указано, что в случае отказа от оформления или продления полиса банк вправе сам застраховать заложенное имущество, взыскать расходы с заемщика (ч. 1 ст. 31 закона № 102-ФЗ).

Порядок отказа от страховки по кредитам Сбербанка

Проще всего отказаться от страхования до заключения кредитного договора. Для этого не придется подавать отдельное заявление, ждать ответа на него и возврата денег. При рассмотрении заявки банк предложит повышенную процентную ставку, по которой вы будете платить кредит.

Подключить страховку без согласия заемщика банк не может. Но согласие на страхование может быть проставлено «по умолчанию» в онлайн-анкете или в кредитном договоре.

Рекомендуем внимательно изучать содержание электронных форм и документов, предложенных банком. Если вы не хотите страховать жизнь и здоровье, снимите соответствующую галочку в онлайн-анкете или заявите об отказе до подписания договора на кредит.

Правила добровольного страхования по кредитам Сбербанка можно посмотреть по ссылке. Обратите внимание на раздел 4 правил, где описан порядок прекращения участия в страховой программе банка. Также там указано, что нужно прописать в содержании заявления на отказ.

Почему важно подать заявление в первые 14 дней

Заемщик может согласиться на оформление полиса под давлением сотрудника банка, чтобы повысить шансы на одобрение заявки, по иным причинам. После выдачи кредита заемщик может решить, что страхование ему не выгодно или не нужно.

На такие случаи законом № 353-ФЗ предусмотрен «период охлаждения» — 14 дней. Подав заявление на отказ от страховки в указанный период времени, можно вернуть 100% оплаченных взносов.

Период охлаждения 14 дней применяется только для добровольных полисов и договоров страхования. Норма работает следующим образом:

- заявление можно подать в течение 14 дней после заключения договора на кредит — как указано в правилах «СберСтрахования», датой начала периода охлаждения может быть день внесения страховой премии (если заемщик не подписывал отдельный договор);

- при подаче заявления в течение 14 дней не нужно указывать причины отказа от полиса — банк или «СберСтрахование» не могут требовать какие-либо дополнительные документы о причинах расторжения договора;

- период охлаждения работает только до наступления страхового случая — если в первые 14 дней заемщик обращался за выплатой страховой компенсации, он не сможет вернуть взносы.

Если указанные условия соблюдены, СК «СберСтрахование» обязано принять заявление и вернуть ранее уплаченные взносы. Если страховая премия оплачивалась за счет заемных средств, то они будут зачислены на кредитный счет или карточку.

После полной оплаты кредита (досрочно) тоже можно подать заявление на отказ от страхования. В данном случае правила периода охлаждения не применяются. Если заемщик ранее не обращался за компенсацией по страховому случаю, он сможет вернуть часть взносов. Сумма возврата будет рассчитываться пропорционально времени, в течение которого действовал страховой полис.

Куда обращаться с заявлением

В пункте 4.1 правил «СберСтрахования» указано, что заявление на отказ от полиса подается только лично в подразделение банка. Через личный кабинет на сайте или в мобильном приложении заявление не оформить. Также правила запрещают обращаться для расторжения договора страхования по почте, по другим каналам связи.

Что указать в заявлении об отказе от страховки

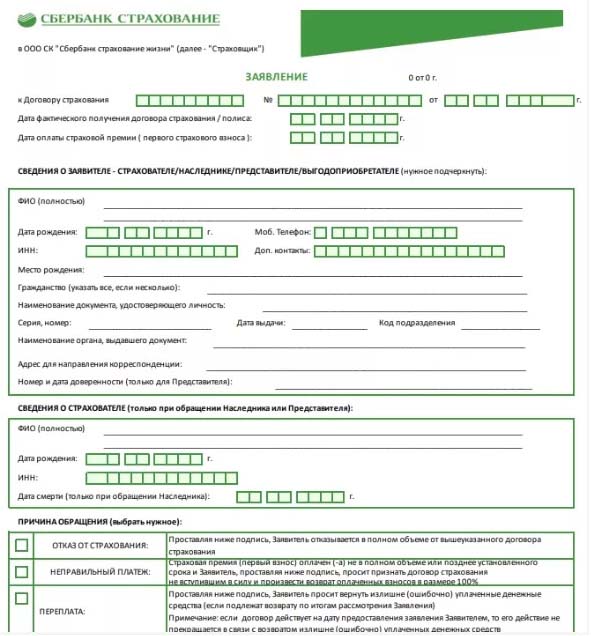

У «СберСтрахования» есть своя форма заявлений об оформлении страховки или об отказе от нее (смотрите ниже). В содержании документа нужно заполнить следующие данные:

- ФИО клиента;

- паспортные данные;

- подпись с расшифровкой;

- дату оформления.

В разделе «Причина обращения» нужно поставить галочку в пункте об отказе от страхования. Указывать причины подачи заявления необязательно.

Образец заявления на отказ от страховки

Срок рассмотрения

Компания «СберСтрахование» обязана рассмотреть заявление и дать ответ в течение 7 дней. В этот срок входит и обязанность возврата денежных средств. Продлевать период проверки заявления банк или «СберСтрахование» не вправе. Нарушение сроков рассмотрения обращения и возврата денег является основанием для подачи иска или жалобы.

Сколько выплатят при аннулировании страховки

Всю сумму уплаченных страховых взносов можно получить только при обращении с заявлением в первые 14 дней. При досрочной оплате кредита сумма возврата будет определяться исходя из количества месяцев, в течение которых действовала страховка. В возврате денег будет отказано, если ранее выплачивалась компенсация за страховой случай.

Основания для отказа

«СберСтрахование» вправе отказать в удовлетворении заявления и возврате взносов по страховке в следующих случаях:

- если в заявлении не указаны обязательные данные;

- при обращении с заявлением после 14 дней (кроме случая с досрочным закрытием кредита);

- если по полису выплачивалась компенсация за страховой случай;

- если по заключенному договору клиент не вносил страховой взнос, либо он не был перечислен за счет кредитных средств;

- если подано заявление об отказе от страхования имущества по ипотеке.

Отказное решение выдается или направляется заемщику в течение 7 дней. При несогласии с решением можно подать жалобу в ЦБ РФ.

Как отказаться от страховки кредитной карты Сбербанка

Если при получении кредитки Сбербанка заемщик оформлял обычное добровольное страхование жизни, действует стандартный порядок отказа. Но нужно учитывать и ряд специальных нюансов, указанных в правилах страхования владельцев кредиток:

- после согласия на подключение к программе страхование осуществляется путем ежемесячного заключения договоров (если общая сумма долга превышает 3 000 рублей);

- плата за страховку списывается с карты ежемесячно;

- заявление на отказ с возвратом 100% взносов можно подать в первые 14 дней (стандартный период охлаждения) или в срок до 7 дней после списания ежемесячной платы;

- при подаче заявления после указанных сроков владелец карты не получит возврата средств.

Таким образом, владелец кредитки Сбербанка может воспользоваться двумя льготными периодами для отказа от страхования. Если при получении кредитной карты навязали страховку, от нее можно отказаться в стандартные 14 дней после подписания договора. Также во время пользования кредиткой можно будет подать заявление на отказ в течение 7 дней после списания ежемесячной платы.

консультацию нашего юриста в удобном для вас

мессенджере

Что делать, если отказали

Если вам незаконно отказали в заявлении, либо нарушили сроки его рассмотрения и возврата денег, для защиты интересов можно обращаться:

- с жалобой в ЦБ РФ (ссылка на форму онлайн-обращений);

- с жалобой на имя финансового уполномоченного (омбудсмена);

- с иском в суд, если проблема не решена на уровне финансового омбудсмена.

По итогам рассмотрения иска в суде можно получить не только сумму страховых взносов, но и компенсацию морального вреда, неустойку, штраф. Помощь в подготовке заявлений, жалоб и исков окажут наши юристы. Также вы можете проконсультироваться по всем вопросам, связанным с отказом от страхования по кредитам.