Невероятно, но факт: российское законодательство подкидывает должникам шансы на каждом этапе существования задолженности. С этой загадочной фразы, пожалуй, и начнем разговор.

Каждый должник, в отношении которого уже открыты исполнительные производства, может запросить у суда отсрочку или рассрочку для исполнения судебного решения. Поэтому не стоит сразу хвататься за валерьянку, если за вас взялись судебные приставы — закон не ставит вас в безвыходное положение.

Казалось бы, человека, за которым гоняются судебные приставы (а значит, позади и досудебное взыскание, и суды), уже ничего не спасет. Его неминуемо ждут аресты активов, принудительное списание средств, запрет на выезд за границу и другие неприятные ограничения. Но так ли уж «неминуемо»? А что, если попросить рассрочку у суда по долгу? Вы, возможно, удивитесь, но это не фантазии, а законная возможность, предоставленная статьями 324 АПК РФ и 203 ГПК РФ.

консультацию нашего юриста в удобном для вас

мессенджере

Как получить судебную отсрочку выплаты долга?

Каждый человек имеет право запросить законную отсрочку или рассрочку (другое дело, что не каждому ее одобряют — но попытаться, как минимум, стоит). В какой-то степени, подобие рассрочки можно получить, и не отходя от кассы (то бишь от УФССП) — если пристав удовольствуется ежемесячными списаниями денег с зарплатной карты, что постепенно если не закроет, то хотя бы уменьшит общую сумму задолженности.

Ну а если вы уже побеседовали с судебным приставом, и это не помогло, вы имеете право обратиться еще и в суд — в тот, где было вынесено решение, или же в инстанцию, находящуюся по месту исполнения постановления.

Примечательно следующее: отсрочку или рассрочку можете запросить и вы лично, и ваш судебный пристав, и даже ваш кредитор. Другой разговор, что сотруднику ФССП это ни к чему, а кредитор так и вовсе заинтересован как можно быстрее получить причитающееся, а не растягивать столь сомнительное удовольствие на годы. Не для того он в суд обращался. Но тем не менее.

Итак, старт запросу отсрочки (или рассрочки) дает правильно составленное заявление, которое должник должен направить в судебную инстанцию.

Заявление в суд о рассрочке долга включает следующие данные:

- реквизиты заявителя и самого суда;

- сведения о судебном решении, по которому было открыто производство;

- информацию о задолженности;

- причины, по которым в настоящее время исполнить решение невозможно;

- просьбу о предоставлении отсрочки или рассрочки на тот или иной период и на конкретных условиях.

Приятный момент — госпошлину при подаче заявления уплачивать не нужно.

Но за этими радостями нельзя забыть главное — к заявлению необходимо приложить все документы, которые подтверждают ваши слова, а точнее — справедливость вашей просьбы отсрочить или рассрочить исполнение решения суда.

Просто так, потому что вам не хватает на маникюр для жены, никакой суд не даст поблажку — обоснование должно быть серьезное, отсюда и необходимость приложить подтверждение: свидетельства о рождении детей, документ об инвалидности, медицинские заключения, приказ об увольнении по инициативе работодателя и так далее.

Если возможно, составьте и приложите график погашения долгов и подтверждения о внесенных ранее суммах, чтобы показать суду ваши серьезные намерения. Служитель Фемиды пойдет навстречу только тем заявителям, которые действительно оказались в затруднительном положении.

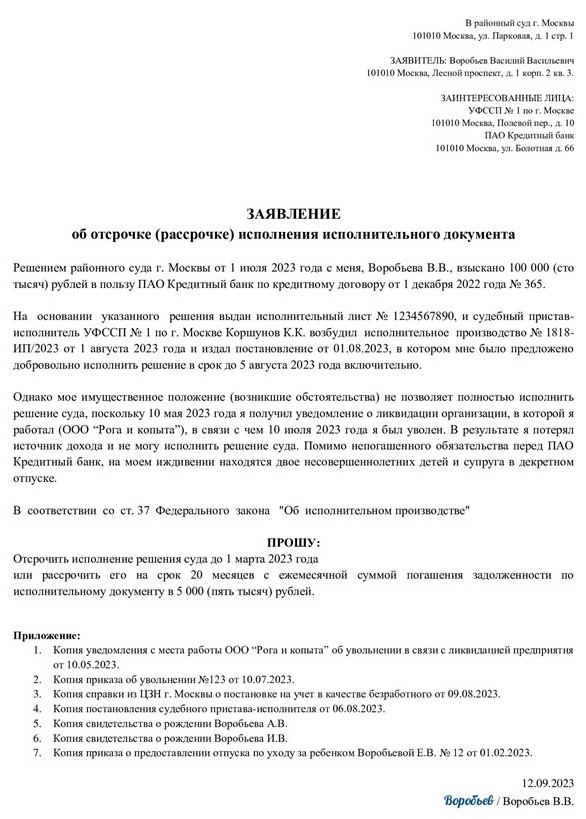

Образец заявления в суд на отсрочку по исполнительному производству

Как действуют рассрочка и отсрочка исполнения судебного решения

Рассрочка — это предоставление возможности выплатить задолженность в индивидуальном порядке.

Например, по исполнительному документу вы должны 80 тысяч рублей, но отдать деньги сразу вы не можете. Обращаясь за рассрочкой, вы можете составить удобный вам график и вынести его на рассмотрение суда. Например, вернуть сейчас 10 тысяч рублей, потом через 2 месяца — еще 20 тысяч рублей и, наконец, через полгода — остальное.

Отсрочка — это предоставление возможности выплатить задолженность не сейчас, а спустя некоторое время, после небольшой паузы. Максимальный срок отсрочки обычно составляет 12 месяцев.

Предоставляется она по веским причинам. Должнику придется доказать, что он действительно не может сейчас рассчитаться.

В законодательстве также указывается, что рассрочка и отсрочка исполнения решения суда может предоставляться только по уважительным причинам.

Но нигде не указано, что именно можно считать «уважительной причиной». Суды должны разбираться в каждой ситуации индивидуально.

Все причины должны быть изложены в самом заявлении и подкреплены подтверждающими документами. Голословному «мне сейчас нечем платить» ни один суд не поверит.

Тогда на что стоит опираться? На основании сложившейся практики можно выделить наиболее весомые основания, которые позволят вам воспользоваться отсрочкой или рассрочкой.

Болезнь, требующая ухода или реабилитации и денежных вливаний

Конечно, лучше всего вообще не болеть и здоровье свое беречь. Но уж коль скоро физическое состояние резко ухудшилось, а долги по кредитам и займам легли на плечи тяжелым грузом, грех не воспользоваться законным правом на послабление. При этом не обязательно, чтобы заболевшим были вы сами. Вполне можно сослаться на болезнь иждивенца — ребенка, например, или неработающей супруги.

Однако имейте в виду: суды уделяют внимание и самому диагнозу. Если, например, вы предоставите справки о том, что у пожилого родителя гипертония, скорее всего, вам откажут, потому что эта болезнь при должной терапии не лишает человека трудоспособности и не делает его инвалидом, а от вас не требует жертвовать работой и неотступно стоять над престарелым родственником.

Совсем другой разговор, если у кого-то в семье ДЦП — отношение, конечно, будет совершенно иным. С этой болезнью действительно требуется и терапия, и дорогостоящая реабилитация.

Ну и, конечно, не стоит ссылаться на алкоголизм или наркоманию, из-за чего должник потерял работу. Даже по соображениям совести суды будут настроены безапелляционно: идите и лечитесь, выходите на работу, ибо зависимость — это не повод для отсрочки и рассрочки.

Наличие других долговых обязательств

Допустим, у вас открыто исполнительное производство по микрозайму. Вы обращаетесь в суд за отсрочкой или рассрочкой, предоставив документы о том, что у вас еще есть обязанность по уплате алиментов, по содержанию иждивенцев (пусть это будут неработающие родители). Сработает ли этот вариант? 50 на 50, если по-честному. Суды изучают все обстоятельства конкретного должника.

Допустим, вы ссылаетесь на наличие иждивенцев и на алименты, которые вы обязаны выплачивать бывшей жене на ребенка. Суд будет также устанавливать, есть ли у ваших родителей другие опекуны (ваши братья и сестры) и в каком размере старики получают помощь от государства. Будет произведена проверка и по алиментам — как давно вы платите и платите ли вообще.

Разумеется, если у ваших родителей помимо вас еще двое взрослых детей со средним достатком, находящихся в здравом уме и памяти, а на ребенка вы переводите деньги через пень колоду в суммах, не превышающих 1 000 рублей, то никаких отсрочек и рассрочек вам не предоставят. Поэтому заранее подумайте об обстоятельствах, которые вы планируете изложить в своем заявлении, ибо все они будут проверяться.

Лишение источника дохода

Вы потеряли работу и не можете теперь выплачивать долги. Да, в суды порой обращаются люди, которые жалуются на отсутствие работы и невозможность расчетов с кредиторами по этой причине. Здесь тоже судебный орган не менее тщательно рассматривает обстоятельства, прежде чем выносить решения.

Проиллюстрируем. В суд за отсрочкой обращаются две женщины 40 лет.

Первая 5 месяцев назад потеряла работу из-за сокращения штата. На должницу открыто производство из-за просроченного кредита. Та обращается в суд за отсрочкой, ссылаясь на отсутствие источников дохода. При этом у женщины уже достаточно взрослые дети, не требующие присмотра и ухода, а сама она живет в собственной квартире. Никакой инвалидности у нее нет.

Скорее всего, суд откажет ей в просьбе, потому что должница вполне может устроиться на другую работу и рассчитаться с кредитором, однако наша героиня почти полгода ничего не делает, чтобы поправить свои дела.

А вот у второй заявительницы за плечами развод, и в настоящий момент куча хронических заболеваний, да еще и маленький ребенок на руках. У женщины нет никаких иных источников дохода, кроме пособий. Устроиться на новую работу она пока не может, потому что ей нужно восстановление, да и в поселке, где она проживает, нет вакантных мест. Здесь уже суд может пойти навстречу.

И все же следует помнить: ни отсрочка, ни рассрочка от долгов вас не избавят — рано или поздно платить все равно придется.

Что будет, если рассрочка долга через суд не сработала?

Если суд отказал в предоставлении рассрочки или отсрочки, начинается полноценное исполнительное производство. Занимаются этим судебные приставы, задача которых — приводить судебные решения в исполнение, будь то выселение из муниципальной квартиры за долги или взыскание задолженности по кредитному договору.

В своей деятельности приставы руководствуются положениями № 229-ФЗ. Это закон, который содержит в себе регламент прав и обязанностей ФССП.

Итак, вы обратились в суд за послаблением в уплате долга, но вам отказали. Исполнительное производство зачастую вселяет разного рода страхи и тревогу: а вдруг заберут квартиру, или на работе узнают, покроют позором и уволят. А что будет с банковскими картами? На самом деле, алгоритм взыскания ФССП почти всегда единообразен:

- Судебные приставы изучают материальное положение должника и рассылают запросы в Госавтоинспекцию, в Росреестр, в ФНС и так далее.

- Параллельно запросы «летят» в банки, которые обязаны дать ответ о наличии счетов интересующего ФССП человека. Если таковые найдутся, в банк отправляется постановление об аресте. Вообще эта мера предпринимается одной из первых.

- Кроме того, ФССП получает данные от налоговой инспекции — о доходах неплательщика.

- Далее банк, руководствуясь полученным постановлением, начинает ежемесячное списание средств со счета человека — преимущественно по 50% с каждого поступления (в случае с алиментами — до 70%, а с вкладов — так и все 100%, но в пределах величины долга). Так может длиться годами, пока долг не будет закрыт.

- Если у человека нет заработка, пристав и имущество уполномочен арестовать. Как правило, целью является продажа, но не всегда. Так, арест единственного жилья — это всегда стимулирующая мера. Должник не сможет продать, подарить или иным способом распорядиться имуществом, и это, по мнению законодателей, должно сподвигнуть его поскорее вернуть долги.

Но даже если начато производство ФССП, у должников снова есть несколько позитивных вариантов. Главное, не отчаиваться, а принять меры по избавлению от задолженностей.

- У вас нет имущества и доходов. Исполнительное производство в таком случае будет закрыто. У кредитора остается лишь право повторно подать исполнительный документ через полгода, а вот у вас открывается перспектива списать долги через МФЦ.

- Вы начинаете процедуру признания банкротства. Исполнительное производство приостанавливается с первого же дня, когда введут реализацию имущества. Снимаются также все аресты и ограничения. После списания долгов взыскание со стороны приставов и кредиторов прекратится окончательно.

консультацию нашего юриста в удобном для вас

мессенджере

Судебная практика по отсрочкам и рассрочкам в отношении судебного решения для должника

Пришло время представить пару дел, которые прямо связаны с заявлениями на отсрочку или рассрочку исполнения судебного решения.

Предоставление рассрочки по непогашенному кредиту

В 2017 году апелляционное определение Московского суда защитило одинокую мать, просившую рассрочить ей банковский долг.

Суть дела проста, как деревянная дверь: с женщины взыскали долг по кредиту в пользу ООО «Русфинансбанка». Должница обратилась с заявлением на предоставление двухлетней рассрочки в суд. В документе она сослалась на тяжелое материальное положение, на невысокий доход и маленького ребенка на иждивении.

Из дополнительных обстоятельств — у женщины была дочь-студентка и мама на пенсии, а вот мужа не было, да и алиментов должница не получала. При этом она честно пыталась погасить долг, в материалах дела учитывается каждый ее платеж.

Суд первой инстанции нашел, что при таких обстоятельствах будет уместным предоставить женщине рассрочку и удовлетворил ее заявление. Однако банк не согласился и обратился в апелляцию, чтобы обжаловать это несправедливое, по мнению представителей кредитной организации, решение. К счастью для ответчицы, апелляционный суд оставил это обращение без удовлетворения.

Верховный суд не согласился с отказом в отсрочке

Другой пример — определение ВС РФ № 77-КГ17-21. Предыстория этого дела такова: женщина работала в детском саду в должности помощника воспитателя. Ее работодатель счел нужным отправить работницу на учебу и последующую стажировку, но взамен та обязывалась работать на этом месте не менее 5 лет. Но увы, женщину уволили за прогул, и детский сад взыскал с нее чуть больше 200 тысяч рублей через суд.

Началось исполнительное производство, в ходе которого бывшая работница обратилась с заявлением в суд за отсрочкой исполнения решения. Она попросила дать ей время до тех пор, пока ее ребенку не исполнится 3 года. Были здесь и другие обстоятельства: еще одна беременность, необходимость платить за съемное жилье. Растущая семья жила на скромный заработок супруга ответчицы.

Однако она получила отказ: суд пришел к выводу, что женщина в своем заявлении не была убедительна и не сослалась на достаточные причины. Апелляция поддержала коллег. А вот в Верховном суде посчитали по-другому, заключив, что нижестоящие суды не исследовали представленные доводы должным образом.

В частности, не было учтено, что в нашей стране материнство и уход за детьми стоят в приоритете. В итоге, изначальные судебные решения были отменены, а дело направили на новое рассмотрение.

На основании судебной практики легко сделать вывод, какую важную роль играет содержание заявления и приложенные к нему документы. Суды не поверят словам — им потребуются реальные доказательства. Серьезный подход к оформлению заявления на отсрочку (рассрочку) по исполнительному производству может склонить чашу весов в вашу сторону.

Если же этого не произошло, вы можете зайти «с другого бока» — закон № 127-ФЗ позволяет списать большинство долгов буквально под ноль.

Не знаете, как это сделать? Наша команда сопровождает граждан, желающих избавиться от задолженностей перед банками и другими кредиторами, под ключ. К тому же на наши услуги также предоставляется комфортная рассрочка. Обо всех нюансах мы расскажем на бесплатной консультации. Оставьте заявку на звонок юриста прямо сейчас!