Договор займа настолько распространен в жизни, что мы даже не всегда отдаем себе отчет в том, что заключаем его. Особенно если договариваемся обо всем устно, а потом пожинаем плоды собственной беспечности, не зная, что делать, если долг не возвращается вовремя. В этой статье подробно рассмотрим, как написать претензию и иск о взыскании долга по договору займа, а в конечном итоге — вернуть свои деньги.

консультацию нашего юриста в удобном для вас

мессенджере

Договор займа — что это?

Договор займа — это соглашение между двумя сторонами. Одна сторона передает другой деньги или имущество, а другая обязуется по прошествии некоторого времени вернуть то же количество денег или такого же имущества. Ту сторону, которая отдает деньги или имущество, называют займодавцем, а ту, которая принимает и обещает вернуть, — заемщиком.

Договор займа имеет много общего с кредитным договором, но все же это не одно и то же. Вот их основные отличия:

- одной из сторон кредитного договора обязательно выступает микрофинансовая организация или банк, которому выдана специальная лицензия, а договор займа могут заключать любые участники, например, два физических лица. Микрофинансовые организации, выдающие микрозаймы, к банкам не относятся;

- предметом договора займа могут быть и деньги, и имущество, а по кредитному договору только деньги.

Итак, вы заключили договор займа, полагаете, что срок возврата вашего имущества уже наступил, но заемщик почему-то не торопится исполнять свои обязанности и отдавать вам предмет займа. Что делать, с чего начать? Предлагаем следующий алгоритм действий.

Убедиться, что договор действительно был заключен

Договор займа может быть заключен как письменно, так и устно. По закону, договора займа надо обязательно составлять в письменном виде в двух случаях:

- если его сторонами являются физлица, а цена превышает 10 000 руб.;

- если займодавец — юридическое лицо.

Предпочтительнее, конечно, заключать письменный договор — так обеим сторонам намного проще отстаивать свои права при возникновении разногласий.

Хотя даже такая форма договора не исключает споров относительно факта его заключения.

Например, заемщик может заявить, что вынужден был подписать договор, что его заставили это сделать угрозами.

В зависимости от момента, с которого договоры займа считаются заключенными, они бывают консенсуальными и реальными.

Консенсуальный договор считается заключенным, если стороны просто согласовали все его условия.

Реальный договор заключен только тогда, когда стороны приступили к его исполнению, а именно — когда займодавец передал заемщику предмет займа. Обычно в этом случае в самом договоре сказано, каким документом подтверждается факт передачи имущества, например, распиской заемщика в его получении. Если в договоре есть такое условие, но расписки у займодавца нет, доказать, что имущество действительно передавалось, будет непросто.

Расписка в получении предмета займа необходима и тогда, когда речь идет об устном договоре. Такая расписка может быть составлена кратко — такой-то принял, а такой-то передал имущество, а может быть более полной и даже содержать в себе отдельные условия договора. Например, в такой расширенной записке может быть указан срок, когда заемщик обязуется отдать имущество, санкции, которые займодавец будет вправе к нему применить в случае просрочки.

Если в качестве предмета займа выступают деньги, кроме расписки, подтвердить их передачу можно и другими документами — чеками о совершенном переводе, платежными поручениями. Но это только в случае безналичной передачи. Если же деньги передаются из рук в руки, то единственным документальным доказательством их передачи может быть расписка. Для большей надежности такую расписку можно удостоверить у нотариуса.

Убедиться, что наступил срок возврата

Закон не обязывает участников правоотношений указывать в договоре займа срок возврата имущества.

Но очевидно, что этот момент очень важен, поэтому желательно его предусмотреть.

Срок может быть «привязан» к определенной дате либо тому или иному событию.

В первом случае в договоре будет указан конкретный день, в который или до которого заемщик обязуется вернуть предмет займа.

Примером второго случая может служить расхожее выражение «занял до зарплаты» — по сути, когда мы так одалживаем у кого-то деньги, мы заключаем устный договор займа со сроком возврата, приуроченным к конкретному событию — получению зарплаты.

Если подошел определенный договором день или наступило событие, с которым связывался возврат имущества, значит, право требования своего имущества обратно у займодавца возникло.

Но как быть с договорами, из которых срок возврата не следует? На этот случай законом предусмотрено такое правило: заемщику полагается вернуть взятое в течение 30 дней с того момента, как получит от займодавца соответствующее требование. Это значит, что надо направить займодавцу по почте или вручить лично требование о возврате займа. Если предпочтете почтовый способ, то отправляйте письмо со вложенной описью — смысл в том, чтобы можно было подтвердить сам факт, что вы потребовали вернуть свое имущество, а также дату, когда это произошло.

Есть и еще одна ситуация, когда срок возврата займа можно считать наступившим, даже если до указанной в договоре даты еще далеко. Такая ситуация может сложиться, если после заключения договора в отношении заемщика возбуждено дело о банкротстве. Правда, порядок взыскания денег или другого имущества в этом случае будет немного иным — требование займодавца к банкроту подлежит рассмотрению в рамках дела о банкротстве.

Подготовить претензию

Предположим, что займодавец собрал доказательства заключения договора, убедился, что срок возврата его имущества наступил. Что дальше? А дальше мы рекомендуем подготовить претензию о возврате предмета займа. По закону, претензию до подачи иска о взыскании долга по договору займа обязательно направлять будущему ответчику в 2 случаях:

- если обе стороны договора — юридические лица, т.е. компании или ИП;

- если условие о том, что перед обращением в суд стороны будут пытаться решить возникший спор в претензионном порядке, установлено самим договором.

Но даже если договор заключался между физлицами и условия о претензионном порядке урегулирования разногласий в нем нет, досудебную претензию лучше направить. Всегда есть шанс, что, получив ее, контрагент решит добровольно исполнить свои обязательства по договору, чтобы не доводить дело до судебного разбирательства.

В претензии нужно обязательно указать:

- название или ФИО отправителя и адресата;

- основание требования (реквизиты договора, дату расписки);

- само требование — какая сумма долга предъявляется к взысканию или какое имущество подлежит истребованию, другие денежные суммы, которые согласно закону или договору вправе потребовать займодавец;

- дату направления, подпись автора претензии, реквизиты его доверенности (если он действует не от себя лично, а от другого юридического или физического лица).

Что за «другие суммы»: остановимся подробнее

Под ними могут подразумеваться:

Проценты за пользование займом

Это плата за возможность использования чужих денег. Заем может быть процентным и беспроцентным. По умолчанию большинство займов — процентные, за исключением:

- договоров между гражданами (включая ИП), если сумма займа 100 000 руб. или меньше. Однако если договор заключен между указанными лицами на сумму до 100 000 руб., но в нем есть условие о процентах, он считается процентным;

- договоров займа, предметом которых являются не деньги, а вещи. Но опять-таки если в договоре стороны установили процент за пользование предметом займа, значит, заемщик обязан его уплатить;

- договоров, в которых указано, что они беспроцентные

Размер процентов сторонами обычно согласован и в договоре указана конкретная цифра. Если же точной цифры нет, нужно узнать ключевую ставку ЦБ, которая действовала в периоды просрочки, и рассчитать проценты с учетом нее.

Проценты за пользование займом можно взыскать по дату возврата денег займодавцу.

Проценты за просрочку возврата предмета займа

Это вид неустойки, которую заемщик обязан заплатить, если вернул деньги или имущество с опозданием. Размер таких процентов может быть предусмотрен договором или рассчитан по правилам ст. 395 ГК РФ.

При подаче претензии оба вида процентов указываются на дату составления расчетов. Позже, если все же придется обращаться в суд, суммы долга надо будет уточнить на текущую дату.

Куда направить претензию

Готовую претензию надо направить в адрес заемщика. Это можно сделать одним из следующих способов:

- по почте на адрес, указанный в договоре, заказным письмом с описью вложения. В описи надо указать наименование документа — претензия, а также краткую ее суть, например, «о возврате денег по договору займа»;

- лично в руки заемщику или его представителю. Для этого нужно подготовить два экземпляра претензии. На одном из них заемщик должен проставить дату получения документа и свою подпись (этот экземпляр останется у займодавца).

Если от лица заемщика действует представитель, нужно попросить у него копию доверенности, в которой обязательно должно быть указано право приема претензий;

- по электронной почте — если такой способ обмена документами прямо предусмотрен условиями договора займа. Обычно стороны прописывают конкретные электронные адреса, которые планируют использовать для переписки в рамках исполнения договора. Если обмен документами в электронном формате сторонами не предусмотрен, лучше не рисковать и избрать другой способ направления претензии.

Срок ожидания ответа на претензию может быть предусмотрен договором. Если же стороны этот срок не согласовали, нужно подождать 30 дней — это общий срок, предусмотренный арбитражным законодательством для юридических лиц. Если же стороны договора — физлица, допустимо указать в претензии произвольный срок для ответа на нее, например, «10 календарных дней с момента получения».

консультацию нашего юриста в удобном для вас

мессенджере

Подготовить и направить заявление в суд

Установленный законом, договором или самой претензией срок для ответа на нее и возврата по займу прошел, а заемщик по-прежнему не торопится исполнять свои обязательства? Переходим к следующему пункту — готовим заявление в суд. На что нужно обратить внимание?

Срок исковой давности

Подать иск займодавец может в течение 3 лет с момента, когда ему стало известно о нарушении его прав.

Этот срок важно не пропустить — иначе суд может отказать в удовлетворении иска.

Если договором предусмотрен определенный день возврата предмета займа или событие, после наступления которого заемщик должен вернуть деньги или вещи, то срок исковой давности надо отсчитывать с этого момента.

Если в договоре отсутствует указание на то, когда заем должен быть возвращен, срок исковой давности обычно рассчитывают с момента истечения 30-дневного срока после направления требования о возврате займа.

При любом раскладе откладывать подачу иска в дальний ящик не стоит, чтобы не пропустить срок исковой давности. Если срок уже пропущен, обратиться в суд все равно можно, но шансы на выигрыш дела при этом резко снижаются. Ответчик вправе заявить ходатайство об отказе в иске в связи с пропуском срока исковой давности. Если суд сочтет его обоснованным, решение по делу будет отказным.

Выбор суда

По общему правилу, иск надо подавать в суд по месту жительства или нахождения ответчика. Но в договоре может быть также указан конкретный суд, в который стороны должны обращаться в случае конфликтов.

Дело подлежит рассмотрению:

- судом общей юрисдикции, если хотя бы одна из сторон договора — физическое лицо. Если сумма иска не превышает 50 000 руб., заявление подается мировому судье, если больше, то направляется в районный суд;

- арбитражным судом, если обе стороны договора — юридические лица;

- третейским судом. Редко, но все же бывает, что в договоре стороны согласовывают разрешение споров в третейском суде.

Вид заявления

У истца есть выбор: он может подать исковое заявление или заявление о выдаче судебного приказа. Общая юрисдикция рассматривает дела о выдаче судебного приказа, если сумма требования не превышает 500 000 руб., а арбитраж — 750 000 руб. Если требование дороже, то остается один вариант — исковое заявление.

У искового и приказного производства есть свои плюсы и минусы. Дела в приказном производстве рассматриваются быстрее, но и отменить судебный приказ намного проще, чем решение, которое суд выносит по результатам рассмотрения иска. А после отмены приказа придется все равно подавать исковое заявление;

Форма искового заявления или заявления о выдаче судебного приказа

И иск, и заявление составляются в письменном виде. Образец можно найти у нас на сайте или составить самостоятельно. В тексте обязательно указать:

- наименования суда;

- ФИО или названия истца и ответчика, их адреса, ИНН, даты рождения;

- требуемую к взысканию сумму;

- основания иска или заявления (тут нужно написать, что был заключен договор займа, по которому заемщику было передано определенное имущество, указать дату заключения, сроки возврата, в чем заключается неисполнение со стороны ответчика);

- сведения о направлении претензии;

- просьбу к суду (например, «прошу взыскать с ответчика Иванова И.И. денежную сумму в размере 100 000 руб., составляющую предмет займа, проценты за пользование займом в сумме 30 000 руб., проценты по ст. 395 ГК РФ в сумме 5 000 руб.»);

- дату составления иска или заявления, подпись истца;

- перечень прилагаемых документов (договор, расписка, претензия, квитанция об оплате госпошлины, почтовые квитанции о направлении в адрес ответчика претензии и копии иска).

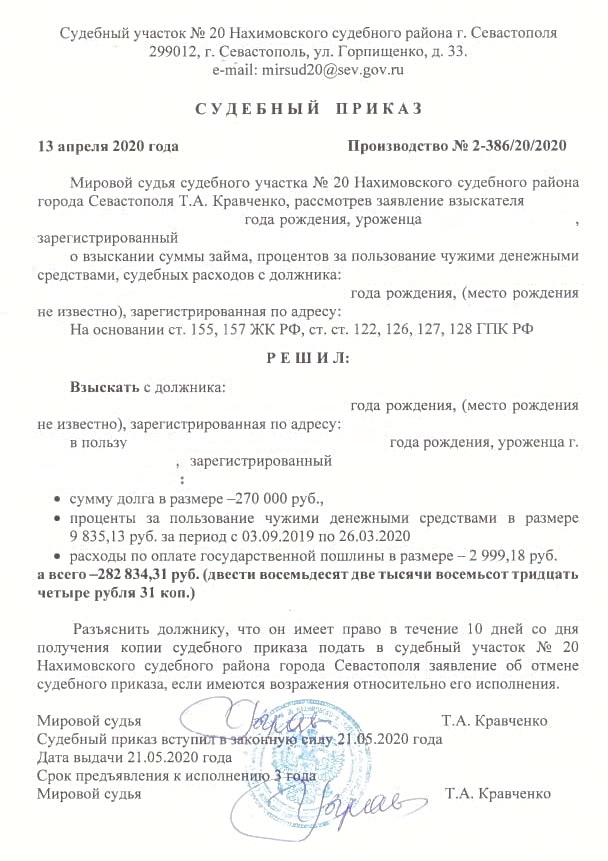

Судебный приказ о взыскании задолженности

Госпошлину нужно заплатить по реквизитам, которые можно найти на сайте суда. Копию иска надо направить в адрес ответчика и других участников дела (если они есть).

В суд иск или заявление о выдаче судебного приказа вместе с прилагаемыми документами можно направить:

- по почте — заказным письмом с описью вложения;

- отвезти лично в экспедицию суда;

- через портал судов общей юрисдикции «ГАС правосудие» или сайт арбитражных судов «Мой арбитр».

Исполнение судебного решения

По результатам рассмотрения дела суд либо решит взыскать долг с ответчика, либо сочтет требования не обоснованными и откажет в удовлетворении иска/выдаче приказа.

При положительном решении начнется заключительная стадия взыскания займа — исполнение судебной воли.

Если дело рассматривалось в приказном порядке, то, как только приказ вступит в силу, заявитель может нести его судебным приставам или в напрямую в банк, где у должника есть счета. Если должник — физическое лицо, а истцу известно место его работы, он также может отправить исполнительный документ в бухгалтерию компании-работодателя.

Если же дело рассматривалось в исковом производстве, то после вступления в законную силу решения, истцу нужно получить в суде еще и исполнительный лист. И только после этого обращаться к приставам или в банк для принудительного взыскания.

Как видно, процесс взыскания по договору займа довольно хлопотный для займодавца. Но еще больше проблем при взыскании займа у заемщика, особенно если он взял в долг крупную сумму, а отдавать ее нечем. Если это ваш случай, советуем подумать о процедуре банкротства. Пройдя ее, вы сможете рассчитаться со всеми своими кредиторами и начать новую жизнь без долгов.

Если банкротство для вас приемлемо, вы можете получить консультацию наших специалистов по этому вопросу. Они досконально разберутся в вашей ситуации, какой бы сложной она ни казалась, и порекомендуют наиболее удобные и выгодные пути выхода из нее.